Актуальность выбранной темы исследования обусловлена значением инвентаризации в системе субъектов хозяйствования, предусматривает, что за счет экономичного и эффективного использования ресурсов можно снизить их защиту и затраты. В этом случае инвентаризация выступает эффективным средством контроля, который дает возможность предоставить высокий уровень достоверности данных бухгалтерского учета и отчетности. В процессе инвентаризации анализируются и документируются наличие, состояние и оценка активов и обязательств организации.

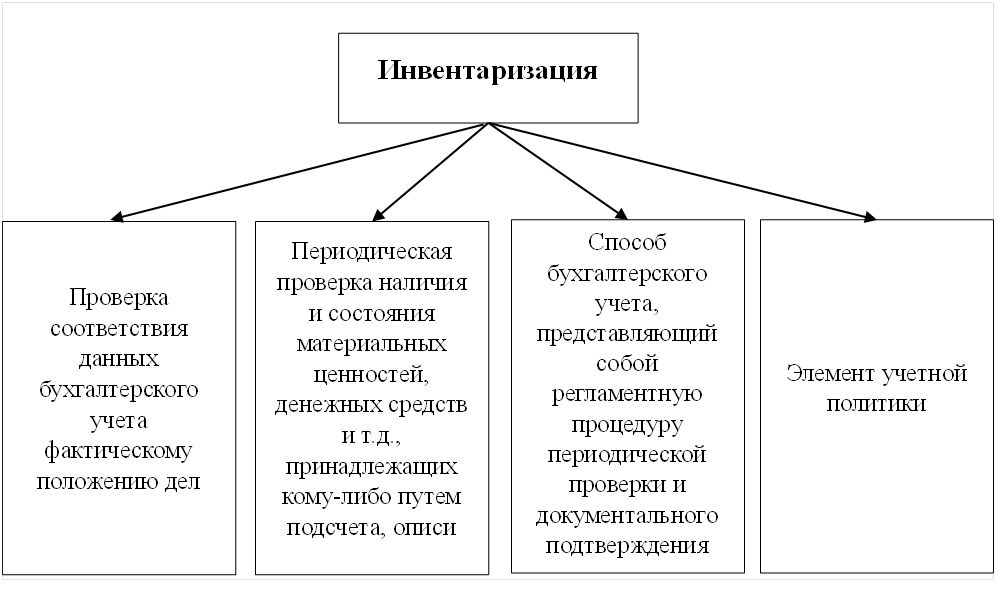

В соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств для обеспечения достоверности данных бухгалтерского учета и отчетности, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. В то же время законодательство Российской Федерации не содержит определенной формулировки термина «инвентаризация». Так, например, Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49 определяют цели инвентаризации, случаи ее обязательного проведения, порядок регулирования выявленных в ходе инвентаризации расхождений, но не содержит конкретного определения инвентаризации. Поэтому, исходя из вышесказанного можно определить, что подразумевает перед собой инвентаризация (рис. 1.)

Рисунок 1. Определение инвентаризации

Таким образом, инвентаризацию следует рассматривать как метод периодической проверки обязанностей организации и наличия имущества, его состояния и оценки путем подсчета, инвентаризации, измерения, взвешивания для сравнения данных бухгалтерского учета и результатов контроля.

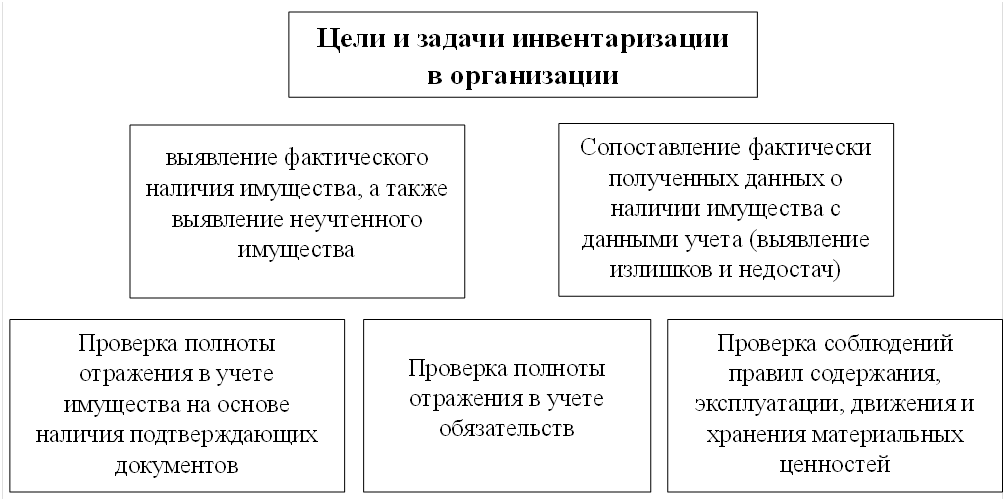

В процессе инвентаризации решается ряд целей и задач, основные из которых представлены на рисунке 2.

Рисунок 2. Ключевые задачи инвентаризации в организации

Помимо решения ряда задач, инвентаризация выполняет ряд функций: экономическую, теоретическую, образовательную и социальную. Эти функции взаимосвязаны и позволяют вести учет, контролировать, обучать персонал в отношении имущества организации, позволяют сотрудникам контролировать бухгалтерский процесс и разрешать ведение бухгалтерского учета.

Процесс инвентаризации в организации характеризуется внезапностью, непрерывностью, наличием компетентной комиссии, участием материально-ответственных лиц.

Порядок проведения инвентаризации отражается в учетной политике и утверждается приказом руководителя с указанием графика и рабочей инвентаризационной комиссией в отчетном году, а также перечнем имущества и обязательств, которые подлежат проверки при каждой инвентаризации. В состав комиссии могут входить административно-управленческий персонал, специалисты других служб и отделов организации, но работники не могут быть членами комиссии на том участке, где они материально ответственные лица.

Специально обязательных утвержденных форм для отражения результатов инвентаризации в нашей стране не предусмотрено, но присутствуют унифицированные формы, которые возможно использовать в организации, они утверждены постановлением Госкомстата от 18.08.1998 г. №88. Данные формы можно дополнить необходимыми данными, или заменить на похожие и отразить в учетной политике организации.

Инвентаризационная комиссия должка составить опись, которая будет показывать зафиксированные и оформленные результаты деятельности организации, которые необходимо отправить в бухгалтерию для подтверждения и составления сличительной ведомости.

Таким образом, инвентаризация, может быть, различных типов, в зависимости от специфики деятельности компании и задач, решаемых в процессе проверки. Важно отметить, что в современном мире инвентаризация остается основным средством контроля сохранности активов организации, в ходе которого проверяется реальное наличие активов и сравнивается с бухгалтерской информацией. Это позволяет своевременно выявлять случаи причинения ущерба, растраты, бесхозяйственности и предотвращать подобные случаи в будущем.

Список литературы

- Авдеев А.А. Порядок проведения инвентаризации / Все для бухгалтера. / 2017. / № 12.

- Бухгалтерская технология проведения и оформления инвентаризации / Кеворкова Ж. А., Мельникова Л. А., Домбровская Е. Н. / 2023г.

- ПБУ по бухучету и бухгалтерской отчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н.

- Платонов С.С. Инвентаризация как основной элемент внутреннего экономического контроля на предприятии / Синергия наук/ 2018г.

- Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", утв. Приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2010).

- Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств".

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.