Расчёт технико-экономических показателей (ТЭП) для котельной, предназначенной для сервисного центра (СЦ) в городе Когалыме Тюменской области, является важным шагом при подготовке и оценке такого проекта. Эти показатели помогают определить финансовую и экономическую целесообразность строительства и эксплуатации котельной.

Важнейшим экономическим показателем является себестоимость отпущенной теплоты. В ходе ее расчета определяем и другие экономические показатели [1]. Себестоимость отпущенной теплоты, как важнейший экономический показатель, предоставляет ценную информацию о эффективности и эффективности работы котельной. Однако, помимо этого показателя, существует ряд других экономических метрик, которые также необходимо учитывать для полного понимания экономической состоятельности котельной [1].

Одним из обобщающих экономических показателей, характеризующих качественный уровень работы котельной, является себестоимость отпускаемой теплоты. Этот показатель в той или иной мере отражает техническую вооруженность котельной, степень механизации и автоматизации производственных процессов, расходование материальных ресурсов и т.д.

Важным дополнительным показателем является коэффициент использования мощности котельной. Этот коэффициент отражает, насколько полно и эффективно используется мощность котельной в процессе производства тепла. Высокий коэффициент использования мощности может указывать на оптимальное распределение нагрузки и более эффективное использование ресурсов. Кроме того, важно учитывать показатели энергетической эффективности, такие как КПД котельного оборудования, которые могут существенно влиять на затраты на топливо и, следовательно, на себестоимость отпускаемой теплоты. Все эти показатели в совокупности позволяют получить глубокое представление о финансовом здоровье и эффективности котельной и способствуют принятию информированных решений по ее совершенствованию и оптимизации [1].

Для расчета [1] себестоимости отпускаемой теплоты определяем годовые эксплуатационные расходы, среди которых в проектных расчетах обычно выделяются следующее: топливо, электроэнергия, вода, амортизация, текущий ремонт, заработная плата эксплуатационного персонала с начислениями и прочие суммарные расходы.

Топливная составляющая зависит от количества израсходованного топлива, его цены, транспортных затрат и определяем по формуле (руб/год) [1]:

![]() (1)

(1)

где ![]() ‒ годовой расход натурального топлива котельной, м3;

‒ годовой расход натурального топлива котельной, м3;

α ‒ коэффициент, учитывающий потери при транспортировке;

![]() ‒ оптовая цена топлива - природного газа, по прейскуранту, руб/м3,

‒ оптовая цена топлива - природного газа, по прейскуранту, руб/м3,

Получим:

𝑆m = 30779555,916 ∙ (1 + 0) ∙ 4,24 = 130505317,1 руб/год.

По статье «электроэнергия» определяем расходы на электроэнергию на собственные нужды котельной (привод дутьевых вентиляторов, насосов и т.д.).

Расходы на электроэнергию, руб/год [1]:

![]() (2)

(2)

![]() – количество электроэнергии в год, необходимой котельной на собственные нужды, кВт·ч;

– количество электроэнергии в год, необходимой котельной на собственные нужды, кВт·ч;

![]() - цена (тариф) одного киловатт-часа, руб., равняется на данный момент 2,87 руб.

- цена (тариф) одного киловатт-часа, руб., равняется на данный момент 2,87 руб.

Тогда:

По статье «вода» определяется стоимость сырой воды, расходуемой на питание котлов, наполнение и подпитку теплопотребляющих систем и наружных теплопроводов, собственные нужды химводоочистки.

Расходы на резервное топливо, руб/год [1]:

(3)

(3)

где  – запас жидкого топлива, м3/год;

– запас жидкого топлива, м3/год;

Следовательно:

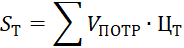

Расходы на воду, руб/год [1]:

𝑆В = ∑ 𝑉ПОТР ∙ ЦВ (4)

где ∑ 𝑉ПОТР - суммарное количество потребляемой воды на собственные нужды в котельной, м3/год;

ЦВ - цена за 1 м3 сырой воды, руб/м3, ЦВ = 47,63.

Имеем:

𝑆В = 135438,18 ∙ 47,63 = 6450920,51 руб/год.

По статье «амортизация» определяем размер амортизационных отчислений по проекту реконструкции котельной. При современном способе индустриального строительства средняя норма амортизационных отчислений в расчете на 1 МВт установленной мощности составляет 222 000 рубля [2].

Тогда амортизационные отчисления равны, руб/год [2]:

𝑆АМ = А ∙ Qуст (5)

где А - норма амортизационных отчислений, руб/1 МВт уст. мощн.;

Qуст - установленная мощность котельной, МВт, Qуст = 15,195 МВт.

Подставив, получим:

𝑆АМ = 222000 ∙ 15,195 = 3373290 руб/год.

В статью «текущий ремонт» включаются расходы на текущий ремонт основных фондов котельной (здание, оборудование, хозяйственный инвентарь и инструмент). Сюда также относится основная и дополнительная заработная плата с начислениями ремонтного персонала, стоимость ремонтных материалов и использованных запасных частей, стоимость услуг сторонних организаций и своих вспомогательных производств и пр.

В проектных расчетах затраты на текущий ремонт котельных в среднем принимаются в размере 20 % амортизационных отчислений, т.е., руб/год [3; 4]:

𝑆ТР = 0,2 ∙ 𝑆АМ. (6)

Получим:

𝑆ТР = 0,2 ∙ 3373290 = 674658 руб/год.

При проектировании подробное определение штатов и фонда заработной платы, как правило, не производится и расходы по данной статье годовых эксплуатационных издержек ориентировочно, руб/год, определяем по формуле [4]:

![]() (7)

(7)

Где ![]() - ориентировочный штатный коэффициент, чел/МВт, принимаем 3,5;

- ориентировочный штатный коэффициент, чел/МВт, принимаем 3,5;

Получим:

𝑆З.П = 3,5 ∙ 15,195 ∙ 305668 = 16256188,4 руб/год.

Годовые эксплуатационные расходы по котельной находим как сумму рассмотренных выше статей [2], руб/год:

∑ 𝑆КОТ = 𝑆m + 𝑆Э + 𝑆В + 𝑆АМ + 𝑆ТР + 𝑆З.П + 𝑆Т. (8)

Получим:

∑ 𝑆КОТ = 130505317,1 + 4625944,59 + 6450920,51 + 3373290 +674658 + 5891880 + 16256188,41 = 167778199,60 руб/год.

Представим эксплуатационные расходы в процентном соотношении в таблице 1.

|

Показатель |

Обозначение |

Значение, руб |

|

Затраты на топливо, руб/год |

𝑆m |

130505317,1 |

|

Расходы на электроэнергию, руб/год |

𝑆Э |

4625944,59 |

|

Расходы на воду, руб/год |

𝑆В |

6450920,51 |

|

Амортизационные отчисления, руб/год |

𝑆АМ |

3373290 |

|

Затраты на текущий ремонт, руб/год |

𝑆ТР |

674658 |

|

Фонд заработной платы, руб/год |

𝑆ТР |

16256188,4 |

|

Расходы на резервное топливо |

𝑆Т |

5891880 |

|

Годовые эксплуатационные расходы, руб/год |

∑ 𝑆КОТ |

167778199,60 |

(9)

(9)

Тогда:

![]()

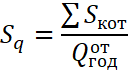

Топливная составляющая себестоимости, руб/ГДж [5]:

(10)

(10)

Получим:

![]() руб/ГДж

руб/ГДж

Капитальные затраты на проект реконструкции котельной, руб. [5]:

ККОТ = ∑ ЦОБ ∙ К3, (11)

где ∑ЦОБ - стоимость оборудования в котельной, руб., [1, 6-8].

К3 - коэффициент, учитывающий дополнительные затраты на монтаж оборудования и пусконаладку, К3 = 1,2.

Таблица 2 - Стоимость оборудования [1, 6-8]

|

Тип оборудования |

Цена оборудования, руб. |

|

Котельное |

11837000 |

|

Насосное |

1565574 |

|

Водоподготовительное |

1056000 |

|

Теплообменное |

76384 |

|

Дутьевое |

610818 |

|

Прочее |

8996250 |

|

Всего: |

24142026 |

Подставив, получим:

ККОТ = 24142026 ∙ 1,2 = 28970431,2 руб.

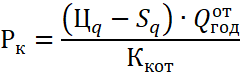

Для оценки общей эффективности принятого проектного решения реконструкции определяем (в процентах) рентабельность капиталовложений, %, [9, 10]:

(12)

(12)

где Ц𝑞 - средний тариф на теплоэнергию по энергосистеме, в зоне действия которой располагается проектируемая котельная, руб/ГДж, в Сургуте стоимость 1 Гкал составляет 1814,11 руб.

Произведём пересчёт стоимости 1 Гкал в 1 ГДж:

![]()

Подставив, получим:

Расчетная рентабельность капиталовложений должна быть сопоставлена с его отраслевым нормативом, который в энергетике принят равным [10] 10 %. Общая эффективность капиталовложений может считаться приемлемой, если ее фактическое значение не ниже нормативного [10].

Расчетная рентабельность инвестиций, как правило, является важным показателем при принятии решений в сфере финансов и инвестиций. Она позволяет оценить, насколько прибыльно вложение средств в определенный проект или бизнес. Важно отметить, что для адекватной оценки рентабельности инвестиций необходимо учитывать отраслевые стандарты, такие как тот, который принят в энергетической отрасли и составляет 10%.

Сравнение фактической рентабельности с отраслевым нормативом имеет большое значение. Если фактическая рентабельность инвестиций превышает или хотя бы соответствует установленному стандарту в 10%, это может свидетельствовать о успешности проекта или бизнеса. В таком случае, инвестиции могут считаться приемлемыми и даже выгодными.

Однако, если фактическая рентабельность оказывается ниже отраслевого стандарта, это может сигнализировать о потенциальных рисках и проблемах. В таких случаях, инвесторы и управляющие могут принимать меры для улучшения эффективности проекта, чтобы достичь или превысить установленный норматив.

Таким образом, сопоставление фактической рентабельности с отраслевым нормативом является важным инструментом для оценки и управления инвестиционными решениями, обеспечивая более точное понимание их эффективности и перспектив.

В табличке 3 сведены основные технико-экономические показатели котельной.

|

Показатель |

Обозначение |

Значение |

|

Затраты на топливо, млн. руб/год |

𝑆m |

130505317,1 |

|

Расходы на электроэнергию, млн. руб/год |

𝑆Э |

4625944,59 |

|

Расходы на воду, млн. руб/год |

𝑆В |

6450920,51 |

|

Амортизационные отчисления, млн. руб/год |

𝑆АМ |

3373290 |

|

Затраты на текущий ремонт, млн. руб/год |

𝑆ТР |

674658 |

|

Затраты на резервное топливо |

𝑆Т |

5891880 |

|

Фонд заработной платы, млн. руб/год |

𝑆З.П |

16256188,41 |

|

Годовые эксплуатационные расходы, руб/год |

∑𝑆КОТ |

167778198,60 |

|

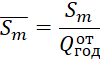

Себестоимость отпускаемой теплоты, руб/ГДж |

𝑆q |

304,573 |

|

Топливная составляющая себестоимости, руб/ГДж |

̅𝑆̅̅m̅ |

236,91 |

|

Капитальные затраты на проект реконструкции котельной, млн.руб. |

ККОТ |

28970431,2 |

|

Рентабельность капиталовложений, % |

РК |

244,3 |

ЗАКЛЮЧЕНИЕ

Определены важнейшие технико-экономические показатели котельной: топливная составляющая, расходы на электроэнергию, на воду, амортизационные отчисления, затраты на текущий ремонт котельной, фонд заработанной платы. По итогам расчётов себестоимость отпускаемой теплоты составила 304,57 руб/ГДж. Для оценки общей эффективности принятого проектного решения рентабельность капиталовложений составила 244 %. Общая эффективность капиталовложений может считаться приемлемой, так как её фактическое значение не ниже нормативного.

Список литературы

- Алабугин, А.А, Алабугина Р.А. Экономико-управленческая часть выпускных квалификационных работ для направления подготовки: «Теплоэнергетика и теплотехника» учебное пособие для бакалавров и магистрантов/ А. А. Алабугин, Р.А. Алабугина. - Челябинск: Издательский центр ЮУрГУ, 2018. ‒ 36 с. - УДК 005.8 (075.8)

- Сергеев, И. В. Экономика организации (предприятия): учебник и практикум для вузов / И. В. Сергеев, И. И. Веретенникова. — 6-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2020. — 511 с. — (Высшее образование). — ISBN 978-5-534-08157-2.

- Фокин, В.М. Расчет и эксплуатация теплоэнергетического оборудования котельных: учеб. пособие для студентов вузов, обучающихся по направлению 650800 - "Теплоэнергетика" и специальности 101600 - "Энергообеспечение предприятий" / В. М. Фокин; М-во науки и образования Рос. Федерации, Волгогр. гос. архитектурно-строит. ун-т. - Волгоград: Волгогр. гос. архитектурно-строит. ун-т, 2004 (Сектор оператив. полиграфии РИО ЦИТ). – 226 с. - ISBN 5-98276-048-10.

- Амерханов, Р.А. Эксплуатация теплоэнергетических установок и систем: учебник для студентов высших учебных заведений по направлению "Агроинженерия" / Р. А. Амерханов, Г. П. Ерошенко, Е. В. Шелиманова; под ред. Р. А. Амерханова. - Москва: Энергоатомиздат, 2008. - 447 с. - ISBN 978-5-283-03283-2.

- МДК 4-05.2004. Методика определения потребности в топливе, электрической энергии и воде при производстве и передаче тепловой энергии и теплоносителей в системах коммунального теплоснабжения утверждён Минэнерго России: введ. в действие 12.08.2003. /Госстрой России, - М.: ФГУП ЦПП, 2004. - 76 с. ‒ ISBN 5-88111-175-3.

- Теплообменное оборудование. Информационно-справочный каталог выпуск 1. – ОАО «Сарэнергомаш», 2007. – 150 с.

- СТО 70238424.27.100.033-2009. Хозяйство жидкого топлива ТЭС. Нормы и требования. Стандарт организации «ИНВЭЛ». Информационный портал. – ОАО «ЭНЕРГЕТИЧЕСКИЙ ИНСТИТУТ им. Г.М. КРЖИЖАНОВСКОГО», 2009 - 91 с. - УДК 006.89.

- Министерство природных ресурсов и экологии российской федерации приказ от 6 июня 2017 г. N 273 об утверждении методов расчетов рассеивания выбросов вредных (загрязняющих) веществ в атмосферном воздухе. - Зарегистрировано в Минюсте России, 10 августа 2017 г. – 75 с.

- МДС 41-4.2000. Методика определения количеств тепловой энергии и теплоносителя в водяных системах коммунального теплоснабжения утверждена приказом Госстроя России: введ. в действие 06.05.2000. – М.: ГУП ЦПП, 2000 ‒ 84 с.

- Сергеев, И. В. Экономика организации (предприятия): учебник и практикум для среднего профессионального образования / И. В. Сергеев, И. И. Веретенникова. — 6-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2020. — 511 с. — (Профессиональное образование). — ISBN 978-5-534-10193-5.

- Сарчин Р.Р., Медведева Г.А. Способы повышения энергоэффективности источника теплоснабжения ЦДНГ для СЦ г. Когалым Тюменской области. Статья в сборнике статей XXIII Международной научно-технической конференции «СОВРЕМЕННЫЕ ТЕХНОЛОГИИ В МАШИНОСТРОЕНИИ"/ Под ред. Чуфистова Е.А. – Пенза: Приволжский Дом знаний, 2022. – 96 с. - ISBN 978-5-8356-1749-4.