Трудно отрицать тот факт, что производство и продажа авто относится к наиболее быстроразвивающимся отраслям. Более того, именно эта область активно воздействует на развитие и финансово материальное процветание, как отдельных стран, так и всего мира в целом. Сейчас вполне возможно говорить о тенденциях постепенного смещения интереса в сторону развивающихся стран, где также растёт производство. Помимо этого, нужно отметить, что многие страны, осознавая важность автопрома, стремятся выходить на мировой рынок и конкурировать с общепризнанными лидерами. Тем не менее этот процесс требует достаточно тщательной и детальной проработки, ведь получение новых развивающихся брендов и разнообразные преобразования на рынке могут приводить к смещению различных параметров спроса и потребительского поведения, что в свою очередь будет отражаться на общемировой финансовой системе и торговых взаимодействиях.

Также следует отметить, что рынок сейчас пребывает в стадии насыщения, да и в целом, если оценивать достаточно существенные факторы, такие как общая мировая нестабильность, пандемия и другие, то возможно говорить о том,

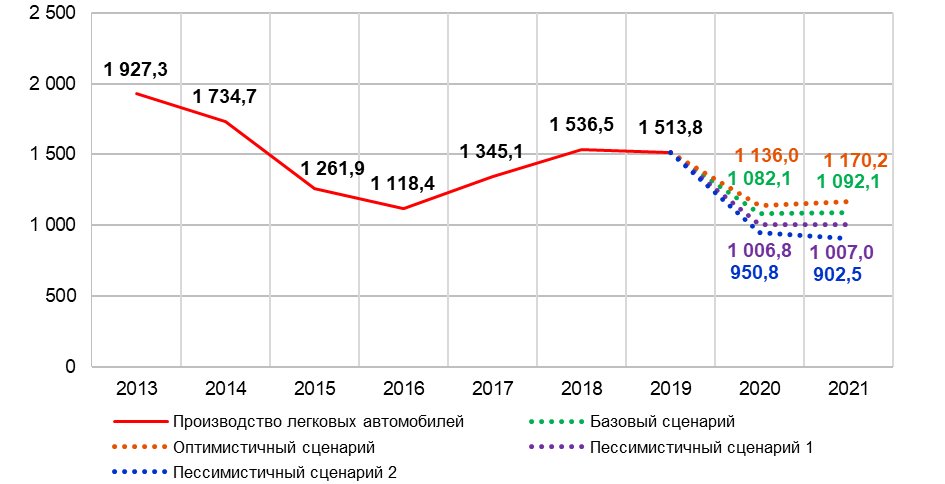

Рисунок 1. Прогнозы производства автомобилей для России на 2020-2021 гг., тыс. шт.

что сверхинтенсивное развитие автопрома вряд ли возможно предполагать. Наряду с этим, даже в развивающихся странах, благодаря улучшению финансового положения граждан, активной государственной политике и другим факторам, рынок частично пресыщен. В частности, если говорить о прогнозах для России на 2020-2021 годы, то маркетинговое агентство Russian Automotive Market Research предоставляет следующие данные (Рисунок 1) [5].

Наибольший потребительский спрос сейчас обуславливается благодаря увеличивающимся возможностям представителей среднего класса. Также ясно, что в развитых странах рынки не могут увеличиваться. Таким образом элементарная логика говорит об основном акценте на увеличении спрос на развивающиеся страны. Посткризисные состояния недавних лет и тотальная глобализация ведут к более активной конкурентной борьбе и повышению затрат на НИОКР. Уровень развития автомобилестроения также косвенно возможно оценить по уровню автомобилизации. Если говорить об интересах автоконцернов, то сейчас они во многом ориентируются на создание беспилотных авто. Транспортная система в дальнейшем может представлять практически полностью цифровое пространство, в котором будут взаимодействовать автономные высокоинтеллектуальные автомобили. Собственно, в этой гонке прогресса во многом сейчас активно участвуют лидирующие мировые бренды.

Существует и альтернативный вариант развития авторынка, где основной акцент делается на новые имиджи автотранспорта. Дело в том, что сейчас рассмотрение автомобиля, как средства передвижения по-прежнему является весьма распространённым. Самое главное этот образ активно закрепился в потребительском сознании, но при нужной работе маркетологов и других специалистов автомобиль может снова стать элементом роскоши, что будет стимулировать дополнительный потребительский интерес. Понятное дело, что и производители авто предпринимают здесь самые разнообразные движения, для того чтобы сделать транспорт способом получения наслаждения и статусным элементом. Сюда возможно отнести гибридные двигатели, альтернативное топливо и, конечно, более чем активное внедрение разнообразных технологий, в частности, информационных. Использование этих нововведений будет приводить к новой проблематике, потребуется развитие утилизации аккумуляторов. Возникнет дополнительная потребность в налаживании логистики и инфраструктуры новых заправок, если альтернативные варианты топлива будут активно внедряться. Особая специфика может наблюдаться в нефтедобывающих странах, для которых использование авто на альтернативном топливе будет создавать свои воздействия. Также и все остальные инновации в этой области могут выглядеть весьма рискованными и даже противоречивыми. Совершенно очевидно, что грамотная реализация таковых возможна не только при общем объединении разнообразных компаний, но и при активной государственной поддержке.

Такие факторы, как увеличение стоимости нефти, а также увеличение НДС обусловили в 2012/2019 году сокращение абсолютных значений рынка продаж транспортных средств на территории России. Если посмотреть на 2020 год, то транспортная сфера в Российской Федерации стала наиболее уязвимой в условиях пандемии. Введение самого прогрессивного на данный период экологического стандарта Евро-6, который в европейских странах действует уже на протяжении нескольких лет [3], связано с вступлением в силу изменения в техническом регламенте ЕАЭС.

Если вести речь о России более подробно, то здесь автопром развивается в основном за счёт внутреннего рынка, а также улучшения традиционных технологий. Также совершенно очевидно, что альтернативное автомобилестроение не развивается и перспективы в этом практически отсутствуют. Ведь основным фактором, формирующим спрос, является стоимость данной продукции. Помимо этого, и в целом устойчивый спрос на инновации отсутствует. Финансовые возможности потребителя не позволяют активно потреблять инновационную продукцию. К примеру, гибридное авто, конечно, выглядит прогрессивным, но затраты на его приобретение совершенно не окупаются возможностью тратить немного меньше топлива. Вполне возможно в дальнейшем, когда потребитель лучше осознает выгоды, а также собственную ответственность относительно приобретения более прогрессивных личного транспорта, то эта продукция приобретет популярность. Тем не менее, сейчас вполне очевидно, что в России лучше делать основной акцент на традиционные и проверенные технологии, а также копирование лучших западных образцов.

Вероятнее всего, данная стратегия будет использовать до полного насыщения российского рынка. Данный процесс не требует серьезных инвестиций, а итоги вполне предсказуемы. Позитивным примером подобной стратегии является Китай, где активно применялся государственный протекционизм, а сейчас вполне возможно наблюдать существенный прогресс. Подобным образом поступала и Индия. В целом этот процесс заключается в том, что увеличение конкуренции в рамках традиционного рынка со временем будет приводить к улучшению качества и снижению стоимости. Также снизятся и средняя норма прибыли, которая в свою очередь будет стимулировать инновации. Помимо этого, следует понять, что процветание автопрома определяется не просто рентабельностью конкретного предприятия, которое создает авто, но и различными другими улучшениями, к примеру, в социальной сфере. Речь идет о мультипликативном эффекте в смежных секторах [7].

Экономические ограничения, которые не позволяют российскому автопрому конкурировать с зарубежным – это в первую очередь отсутствие стимула у российских производителей. Для того чтобы сделать эту сферу более эффективной потребуются существенные инвестиции и значительные преобразования, но при этом они совершенно не гарантируют позитивных итогов. Наряду с этим следует отметить фактор цены и качества, которые тоже имеют значение. Иностранные качественные авто по стоимости не особенно отличаются от российских моделей, а вот в их качестве есть значительные различия. В период 2017-2019-ых годов использовалась программа льготного кредитования и лизинга российских авто. Благодаря этому спрос был увеличен, тем не менее, как только программа завершилась, снова наблюдалось снижение спроса. Стратегии по повышению таможенных пошлин так же не дают значительного результата, потому что потребители в большинстве своем предпочитают зарубежные автомобили.

Таким образом на данный период возможно увидеть только незначительное воздействие на экономику страны автопрома. Для сравнения возможность сказать, что доля от внутреннего валового продукта автомобилестроения в России и составляет всего один процент, тогда как в развитых странах значения, как правило, близки к 10 процентам. Существует проблема менеджмента, которую не представляется возможным решить даже при помощи интенсивного финансирования в данный сектор. При этом совершенно очевидно, что активное финансирование проблемы в целом не решает. Для повышения конкурентоспособности российскому автопрому требуется тотальные преобразования речь идёт о всех компонентах этой системы начиная от подготовки специалистов в вузах и заканчивая улучшением многих технических нормативов на предприятиях. Актуальными потребностями Российского рынка автомобилестроения являются привлечение частных инвесторов для финансирования производств, а также умение грамотно распределять ресурсы. При этом совершенно очевидно, что программы по лизингу российских авто и развитие газомоторного рынка безусловно нужно продолжать модифицировать в лучшую сторону, для того чтобы достичь рекордных значений производства и увеличить спрос [9].

На сегодняшний день одним из самых главных рисков при выпуске транспортных средств является так называемый валютный риск. Это обусловлено значительно большим объёмом закупок предприятий импортных комплектующих для производства своих автомобилей. По этой причине автомобильным предприятиям целесообразно каждый год проводить анализ и оценивать возможные риски. Основные риски, которые наиболее часто встречаются в автомобильном производстве это:

- постоянное изменение цен на ресурсы, которые поставляются на предприятие для выпуска отечественных автомобилей;

- резкое сокращение числа потребителей автотранспорта, приверженных определенному брэнду;

- значительная степень зависимости объемов выпускаемых автомобилей от экономической обстановки в стране, ожиданий покупателей и значительная доля выданных автокредитов;

- уменьшение преимуществ предприятий в цене в связи с увеличением расходов на покупку необходимого сырья, автозапчастей и расценок на продукцию естественных монополий;

- рост стоимости перевозок транспортом, значительное уменьшение спроса на услуги, увеличение количества конкурирующих предприятий этого направления;

- контроль государства за стоимостью оборонной продукции и государственных заказов;

- существенное воздействие внешнеполитических и экономических систем на работу предприятий в России, обусловленное реализацией продукции на экспортных рынках.

В таких постоянно меняющихся условиях, российские предприятия приспособились сразу реагировать на изменения, они анализируют ситуацию и предпринимают меры для их недопущения, либо для устранения их отрицательного влияния. Основные мероприятия, используемые российскими автопроизводителями, это: активные мероприятия, направленные на повышение реализации выпускаемой продукции; распространение информации об имеющихся продуктах среди населения; создание и применение на практике мер по повышению эффективности текущих затрат; постоянное улучшение и оптимизация качества своей выпускаемой продукции.

Несвоевременная работа поставщиков по выпуску комплектующей продукции может в значительной степени повлиять на работу автопроизводителей. Так, например, если первые не выполняют должный объем по выпуску комплектующих, то это в значительной степени тормозит всю работу автопроизводителей и влияет в свою очередь на их объемы выпуска автотранспорта. Особенно проблематичной ситуация становится, если нет возможности срочно заменить поставщика или поставщик не может выполнить свой план в срок. Это чревато ухудшением экономической ситуации на предприятии и снижением производственных показателей его дочерних предприятий. В целях недопущения резких изменений цен на сырье и услуги, российские предприятия проводят следующие мероприятия: предпринимают меры по уменьшению зависимости от мелких поставщиков путем передачи подготовки автозапчастей поставщикам верхнего уровня; производители предпочитают заключать соглашения с поставщиками на длительную перспективу для улучшения качества затрат с течением времени; поиск аналогичных предприятий-поставщиков комплектующих элементов; создание грамотной информационной системы о поставщиках; принятие мер по уменьшению расходов; принятие мер, способствующих снижению цен на собственную продукцию.

Деятельность автопроизводящих предприятий регулируется на нормативно-правовой основе, которая оказывает большое влияние на финансовое состояние предприятия и его итоговые результаты. Производство автотранспорта сосредоточено на тех территориях России, которые являются вполне стабильными и развитыми в социально-политическом плане. Производство имеет налаженный процесс, и за последние годы не зафиксировано ни одной забастовки на производственных объектах предприятия. Это обусловлено постоянной эффективной работой руководства предприятий со своим персоналом, хорошими условиями труда и заработной платы рабочих.

Основная часть автопроизводителей сосредоточена в центральных регионах страны, которые не подвержены влиянию стихийных бедствий и других негативных природных явлений. Из-за больших масштабов производства российских предприятий, экономические, политические и другие виды рисков не могут контролироваться самим предприятием. Поэтому российским автопроизводителям необходимо быстро реагировать даже на самые незначительные изменения в стабильности в стране, оперативно принимая меры по уменьшению или устранению отрицательного влияния на свой бизнес. В этом случае российским производителям также рекомендуется страхование рисков с использованием различных финансовых инструментов [2].

Главной задачей такой отрасли, как автомобильное производство, является максимальное увеличение технологического опыта российских производителей за счет усиления размещения автомобилей до показателя 70-85%. Новое направление политики производителей предусматривает внедрение электромобилей и рост их доли на общем рынке продаж до мирового уровня. [1].

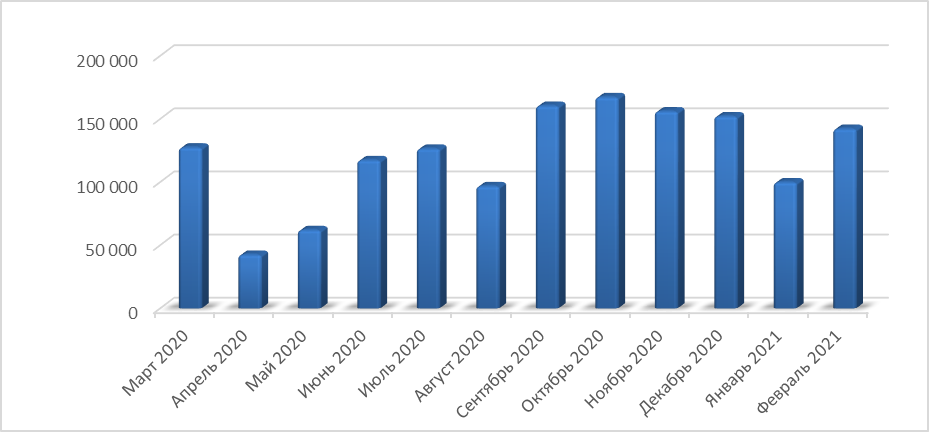

В результате исследования было установлено, что в 2020 году объем производства значительно снизился, при этом разница составила 9,1%. Если в 2019 году этот показатель составил 1 723 376, то в 2020 снижение привело к уровню 1 438 540. В том числе производство легковых машин уменьшилось на 15,6 %. В целом, за период с 2012 года, объемы производства идут на спад. Производство автомобилей за последний год в разрезе месяцев [6]:

Рисунок 2. Динамика производства автомобилей в России за последний год, шт.

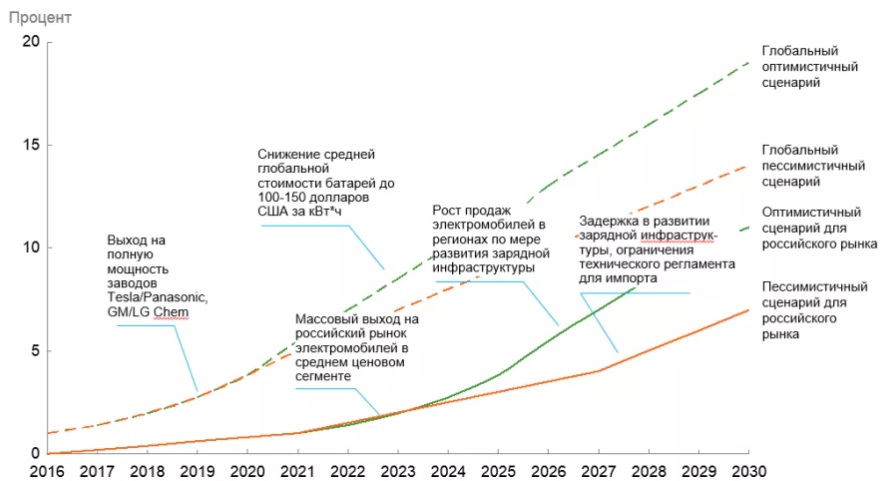

Новая стратегия развития автомобильной промышленности до 2025 года страны стала первым шагом к появлению электромобилей на российском рынке. В 2017 году было реализовано 95 электромобилей. По прогнозу к 2025 году эта цифра должна значительно вырасти и достигнуть 85 000 - 100 000 машин.

Рисунок 3. Стратегия развития рынка электромобилей в России, % от мирового рынка

В результате проведенного анализа становится очевидным тот факт, что основная конкуренция будет иметь место на рынке машин средней ценовой категории. Ниша машин премиум-класса принадлежит крупнейшим мировым брендам и конкуренция с ними нецелесообразна и бесполезна. Тем более, что этому будет препятствовать отсутствие возможности приобрести дорогие инновации из-за введенных санкций. Основными конкурентами скорее всего будут российские производители машин среднего класса и начинающие китайские производители-бренды. В условиях такой жесткой конкуренции, российским производителям целесообразно изучить основные предпочтения и потребности своих потребителей, а в некоторых случаях даже намеренно управлять ими в свою пользу. Всем известно, что за последнее время репутация российских производителей оставляет желать лучшего, но при хорошей поддержке государства и необходимых усилиях, можно вывести отечественное производство на должный уровень и вернуть высокий имидж. В этом случае автомобильное производство в России вновь станет своего рода катализатором экономического развития нашей страны.

Кроме прочего, российский рынок новых автомобилей в сравнении с другими государствами пострадал не слишком сильно. Результатом отсутствия серьезных «ковидных» ограничений во втором полугодии прошлого года РФ по объему продаж на территории Европы заняла четвертое место. Тем не менее, на скорое восстановление рынка рассчитывать не следует. По прогнозам АЕБ увеличение спроса в течение 2021 года составит примерно 2,1%, или порядка 1 632 000 новых авто [8]. При этом ключевой прирост, по предположениям экспертов, придется на второе полугодие текущего года, когда покупатели смогут привыкнуть к новым ценам, растущим не рубеже годов более активно, чем обычно.

Приложения

Приложение 1

Таблица 1

Динамика протяжённости дорог в Российской Федерации 2006-2019 гг., км.

|

|

Российская Федерация |

|

2006 |

701 109,1 |

|

2007 |

747 472,2 |

|

2008 |

754 074,6 |

|

2009 |

792 717,9 |

|

2010 |

825 024,7 |

|

2011 |

927 287,5 |

|

2012 |

1 278 342,5 |

|

2013 |

1 396 496,8 |

|

2014 |

1 451 249,7 |

|

2015 |

1 480 534,7 |

|

2016 |

1 498 497,1 |

|

2017 |

1 507 789,8 |

|

2018 |

1 531 564,7 |

|

2019 |

1 542 196,2 |

Приложение 2

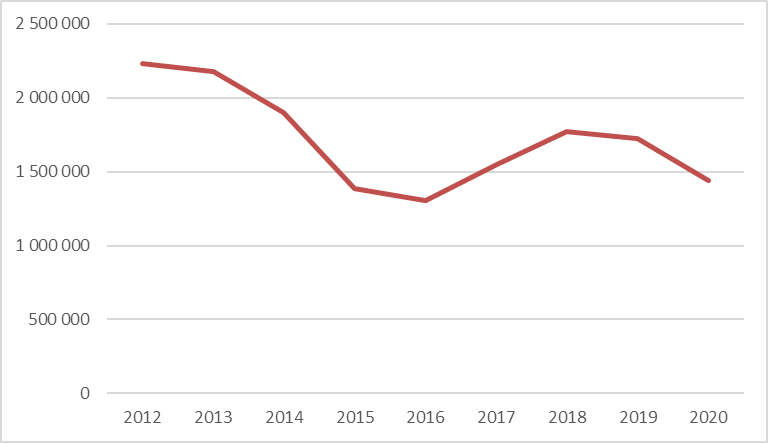

Рисунок 4. Динамика производства автомобилей в России с 2012 по 2020 гг., шт.

Список литературы

- Калмыков Николай Николаевич, Исаев Алексей Петрович, Елсуков Михаил Юрьевич, Ходачек Владислав Михайлович, Фомин Илья Федорович О стратегии развития автомобильной промышленности на период до 2025 г // Вопросы инновационной экономики. 2019. №2. URL: https://cyberleninka.ru/article/n/o-strategii-razvitiya-avtomobilnoy-promyshlennosti-na-period-do-2025-g(дата обращения: 07.06.2021).

- Курилов Кирилл Юрьевич, Кирюшкина Анна Николаевна Оценка рисков российских предприятий автомобильной промышленности // КНЖ. 2017. №4 (21). URL: https://cyberleninka.ru/article/n/otsenka-riskov-rossiyskih-predpriyatiy-avtomobilnoy-promyshlennosti (дата обращения: 07.06.2021).

- Машкин А.Л., Гоголина Е.С., Телушкина Е.К. Анализ состояния автомобильного транспорта в 2018-2020 годах и перспективы его развития с учетом последствий пандемии Covid-19 // Экономика и бизнес: теория и практика. 2021. №2-1. URL: https://cyberleninka.ru/article/n/analiz-sostoyaniya-avtomobilnogo-transporta-v-2018-2020-godah-i-perspektivy-ego-razvitiya-s-uchetom-posledstviy-pandemii-covid-19 (дата обращения: 07.06.2021).

- Министерство транспорта Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://www.mintrans.ru/.

- Прогноз выпуска автомобилей в России на 2020-2021 годы. URL: https://journal.ab-club.ru/news/prognoz-vypuska-avtomobilej-v-rossii-na-2020-2021-gody/ (дата обращения: 07.06.2021).

- Производство новых авто в России за 2021 год. URL: https://auto.vercity.ru/statistics/production/europe/2021/russia/ (дата обращения: 07.06.2021).

- Сабери Бехзад. Современные тенденции развития автомобильной промышленности и перспективы российского автопрома // Вестн. Том. гос. ун-та. Экономика. 2018. №42. URL: https://cyberleninka.ru/article/n/sovremennye-tendentsii-razvitiya-avtomobilnoy-promyshlennosti-i-perspektivy-rossiyskogo-avtoproma (дата обращения: 07.06.2021).

- Электронный ресурс «Авторынок России: итоги 2020 года». URL: https://autoreview.ru/news/avtorynok-rossii-itogi-2020-goda (дата обращения: 13.06.2021).

- Юстратова Ирина Леонидовна, Юсупова Диана Ахмедовна Влияние автомобилестроения на экономику России // Материалы Всероссийской научно-практической конференции «Наука и социум». 2019. №XII. URL: https://cyberleninka.ru/article/n/vliyanie-avtomobilestroeniya-na-ekonomiku-rossii (дата обращения: 07.06.2021).