Актуальность проблемы влияния цифровизации на рынок потребительского кредитования вызывает интерес среди ученых и экономистов, что находит сове отражение в ряде исследований, посвященных изучению данной темы [1,2].

Анализу теоретических аспектов потребительского кредитования, его прогресса и выявлению экономических границ, спецификами и закономерностями рынка кредитования посвящены научные труды таких ученых как: О. И. Лаврушин, Н. И. Валенцева, Н. Е. Бровкина, Э. Я. Брегель, И. В. Ларионова, Г. Н. Белоглазова, Л. П. Кроливецкая, Ю. И. Коробов, Т. М. Костерина, П. А. Медведев, В.А. Черненко и др.

По мнению российских ученых современный рынок потребительского кредита характеризуется новыми поколениями потребителей кредитных продуктов, оперативностью транзакций и переходом к дистанционным коммуникациям через телефон и электронную почту, активным внедрением цифровизации. Результатом становится структурная трансформация рынка потребительского кредита, бизнес по реализации кредитных продуктов перемещается в онлайн-пространство, которое дает возможность выбрать продукт по заданным параметрам потенциальных заемщиков.

В литературе, наряду с рассуждениями о важности новых технологий в банковском кредитовании, высказывается мнение, что время в истории классического банковского кредита сужается. По мнению некоторых исследователей [2,3] в ближайшем будущем может случиться так, что банков как институтов кредита не будет, а будут информационные платформы, распределяющие кредиты, так как модель альтернативного взаимного кредитования исключает прямое участие коммерческих банков в процессе выдачи кредита, а факт отсутствия финансового посредника в лице банка может улучшить социальное восприятие альтернативного кредитования участниками рынка.

В данной работе мы хотим рассмотреть влияние цифровизации на российский рынок потребительского кредита, провести анализ и выявить тенденции его развития.

В России участниками кредитных отношений выступают заемщики (физические и юридические лица) и кредиторы (банки, небанковские кредитные организации, а также прочие финансово-кредитные институты: микрофинансовые организации, ломбарды, кооперативы). Лидером на рынке среди кредиторов выступают коммерческие банки, а серьезную конкуренцию им составляют микрофинансовые организации. Рассмотрим подробнее деятельность данных институтов на рынке потребительского кредита.

Ключевые сегменты кредитного рынка, составной частью которого является сегмент потребительского кредита, за последние годы показали высокие темпы роста.

Таблица 1 – Динамика ключевых сегментов кредитования в банковском секторе

|

Показатель |

2020 г. |

2021 г. |

|

Ипотечные кредиты, млрд. руб. |

9305 |

11817 |

|

Темп прироста, % |

24,2 |

27 |

|

Автокредиты, млрд. руб. |

1031 |

1258 |

|

Темп прироста, % |

7,9 |

22 |

|

Необеспеченные потребительские кредиты ФЛ, млрд. руб. |

9707 |

11650 |

|

Темп прироста, % |

8,8 |

20 |

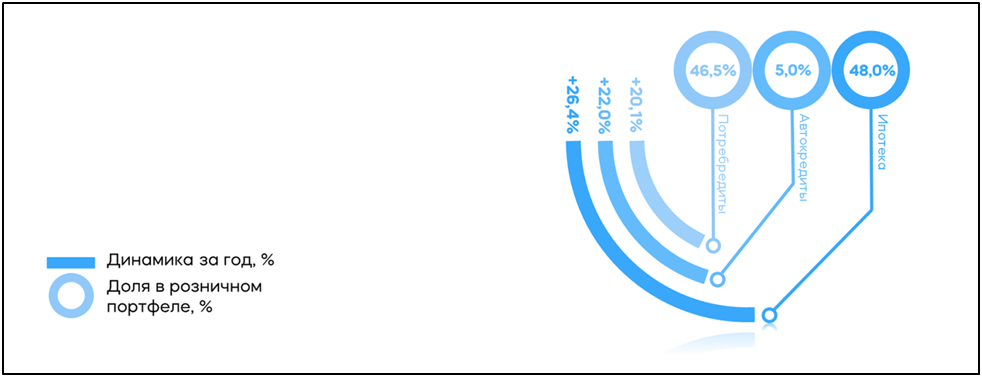

Из данных таблицы видно, что за 2021 год банковский портфель потребительских кредитов увеличился с 9,71 трлн. до 11,66 трлн. рублей. Доля необеспеченных потребительских кредитов в совокупном кредитном портфеле российских банков на 1 января 2022 года — 15,0% (годом ранее — 14,4%), в портфеле розничных кредитов — 46,5% (годом ранее — 48,4%).

На наш взгляд, это было обусловлено невысокими процентными ставками, активным использованием оперативных, дистанционных каналов реализации, увеличением среднего размера кредита в связи с повышением цен и смягчением требований к заемщикам. Статистические данные показывают, что во всех сегментах рынка потребительского кредита произошло существенное увеличение среднего срока кредитов, выросла доля долговой нагрузки заемщиков на фоне роста инфляции и снижения доходов заемщиков, что повысило степень риска в механизме потребительского кредитования.

Рисунок 1. Структура розничного кредитного портфеля на начало 2022 года и его динамика по направлениям розничного кредитования за 2021 год

Пандемия COVID-19 в начале 2020 года ускорила процесс реализации потребительских кредитов через онлайн-каналы. По данным опроса Frank Media было отмечено, что потенциальные заемщики все чаще стали прибегать к дистанционному формату подачи заявки и оформления кредита в период самоизоляции. Например, в Банке ВТБ (ПАО) доля кредитов наличными, выданных онлайн в августе 2021 года, составила 41,5%. Она выросла в 3,5 раза по сравнению с периодом до пандемии (январь 2020 года). В Райффайзенбанке 76% заемщиков получают кредит полностью онлайн. В онлайн-каналы поступает более 80% заявок на потребительские кредиты. В 2020 году этот показатель составлял в среднем 70%, а в 2019 году — 63%. Росбанк фиксировал 51% онлайн-продаж в кредитах наличными и кредитных картах в январе 2021 года. Доля онлайн-продаж всех продуктов в 1 квартале 2020 года составляла 30%, а в 4 квартале — уже 45%.

Пандемия позволила пользователям банковских продуктов оценить удобство дистанционного взаимодействия с кредитными организациями. В рамках процесса цифровизации на рынке потребительского кредита происходит развитие дополнительных опций: если для клиента будет сформировано предложение по кросс-продуктам (страховка, телемедицина, услуги юристов), то он сможет воспользоваться ими в онлайне, без посещения офиса. На наш взгляд, это явление можно рассматривать с точки зрения совмещения видов деятельности. С развитием технологических инноваций и высоким уровнем использования интернета появляются новые онлайн инструменты для осуществления кредитования.

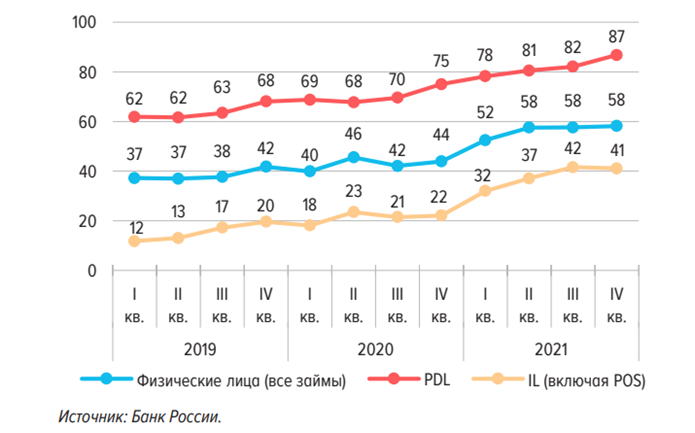

Если мы обратим внимание на ключевые показатели микрофинансовых институтов, то и здесь можно заметить, что на фоне роста технологичности сектора ускорилось повышение доли онлайн-займов. В сегменте потребительских микрозаймов PDL, которые предоставляются в соответствии с Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» на срок не более 30 дней на сумму не более 30 тыс. рублей доля выдач онлайн-займов в денежном выражении выросла за год с 75 до 87%, а в сегменте среднесрочных потребительских микрозаймов IL (на срок более 30 дней либо на сумму свыше 30 тыс. рублей) – с 22 до 41%. Пандемия ускорила процесс цифровизации этого сектора, так как объем выдаваемых микрозаймов онлайн вырос за прошедший год примерно в два раза. Говоря обобщенно, за минувший год дистанционно были заключены более 70% всех договоров микрозайма. Увеличение доли онлайн-займов происходило на фоне роста концентрации онлайн-портфеля вокруг крупнейших участников, которые могут позволить себе инвестиции в технологическую инфраструктуру [1].

Рисунок 2. Динамика доли онлайн-микрозаймов от объема выданных за квартал микрозаймов в соответствующем сегменте, %

Для кредитных институтов онлайн-форма – это способ значительно сэкономить на содержании дорогостоящих клиентских офисов обслуживания и оптимизировать процесс одобрения и выдачи кредита. И в целом можно утверждать, что цифровизация на рынке потребительского кредита будет расти высокими темпами, однако о полном отказе от каналов оффлайн-обслуживания говорить преждевременно. Существуют определенные риски, которую несут в себе рост популярности кредитных онлайн-услуг. Во-первых, это кибермошенничество, когда открывается доступ к счетам клиентов через удаленные каналы. Во-вторых, это высокая стоимость затрат. Развивать онлайн-инфраструктуру порой могут позволить себе лишь крупные кредиторы, в то время как региональные кредиторы сильно отстают в темпах развития и продвижения новых технологий ввиду финансовых ограничений. В-третьих, рядовому пользователю кредитных услуг порой сложно разобраться в особенностях цифрового документооборота. Об этом свидетельствует разный уровень проникновения технологий в регионы страны, а также существенный процент заемщиков оффлайн-формата (например, люди старшего поколения).

Цифровизация рынка потребительского кредита – мощный инструмент для развития банковского бизнеса, позволяющий увеличить конкуренцию и усовершенствовать предложение для потенциальных заемщиков, проводить объемный анализ их финансового состояния, переходить к возобновляемым отношениям с заемщиком и полнее удовлетворять его потребности, а также снизить операционные издержки, получив дополнительный доход за счет эффекта масштаба. Заемщику получение более половины продуктов на рынке потребительских кредитов по онлайн-каналам дает возможность через личный кабинет отслеживать состояние кредитных отношений с кредитором, воспользоваться справочной информацией по своему продукту, посмотреть график платежей, заказать справки, обратиться дистанционно в службу поддержки, осуществить досрочное погашение основного долга и процентов.

Таким образом, кредиторы, преуспевшие в цифровизации, получают возможность более масштабно обслуживать клиентов, им легче восстановится после пандемии и в условии стабилизации макроэкономической ситуации получить доступ к клиентской базе и выбрать более качественных заемщиков.

В текущей реальности цифровизация бизнеса потребительского кредита становится не преимуществом, а необходимостью для развития рынка потребительского кредита. Однако важно также учитывать, что применение цифровых технологий в банковском бизнесе также сопряжено с появлением новых рисков, которые следует минимизировать, чтобы обеспечить высокий уровень доверия и надежность этого сегмента кредитного рынка современной России.

Список литературы

- Зубов С. А. Рынок микрофинансирования: итоги 2021 г. И перспективы развития // Экономическое развитие России. 2022. №4. С. 30-32.

- Малько А. В. Влияние цифровизации на эффективность банковского кредитования в РФ // E-Scio. 2021. №3 (54).

- Рябичева О. И. Цифровизация розничных банковских услуг в Российской Федерации на современном этапе // Журнал прикладных исследований. 2021. №6. С. 896-904.

- Шаршун С. С., Левданская А. А., Семенова К. А. Анализ рынка потребительского кредитования в РФ: проблемы и перспективы // Электронный научный журнал «Вектор экономики». 2020. №3.

- Центральный банк Российской Федерации: официальный сайт. – Эл. ресурс: <cbr.ru>.