У каждого предприятия при осуществлении своей коммерческой деятельности образуется своя внешняя микросреда, то есть предприятие вступает в рабочие отношения с подрядчиками, поставщиками, заказчиками, банковскими и налоговыми организациями. Таким образом, у предприятия появляются определенные обязательства в процессе сотрудничества. Обязательства могут заключаться в предоставлении услуги, доставке товара, в оплате счетов, налогов и других платежей. Но из-за различных внешних и внутренних факторов у предприятия возникают трудности с выполнением своих обязательств, поэтому, предприятие становится неплатежеспособным, что приведет к дальнейшему банкротству, тем самым, нанося ущерб различным контрагентам. Таким образом, можно дать следующее определение банкротства. Банкротство предприятия выражает неспособность этого предприятия вовремя и полном объеме погашать свои долговые обязательства, а также финансировать свою текущую и дальнейшую деятельность из-за отсутствия необходимых средств.

Также необходимо выделить, что главными признаками банкротства предприятия выступают два следующих критерия – это неплатежеспособность, а также наличие неоплаченных долгов. Банкротство, как понятие, можно характеризовать по его видам:

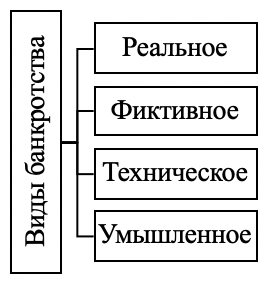

- реальное банкротство – предприятие юридически объявляют банкротом, поскольку не способно оплачивать свои обязательства и имеет неустойчивое финансовое положение;

- техническое банкротство – появляется при превышении дебиторской задолженности над кредиторской задолженностью, а сумма активов организации существенно больше финансовых результатов компании;

- умышленное банкротство – принесение умышленного экономического ущерба предприятию в интересах предпринимателя;

- фиктивное банкротство – умышленное неправдивое объявление предприятия о его банкротстве, поскольку желает получить отсрочку по долговым обязательствам или скидку с суммы задолженности, что так же является уголовным преступлением.

Автор, Т.Е. Рубан дал первую из двух рассматриваемых в работе классификаций видов банкротства, которая представлена ниже (рисунок 1) [2].

Рис. 1 – Виды банкротства

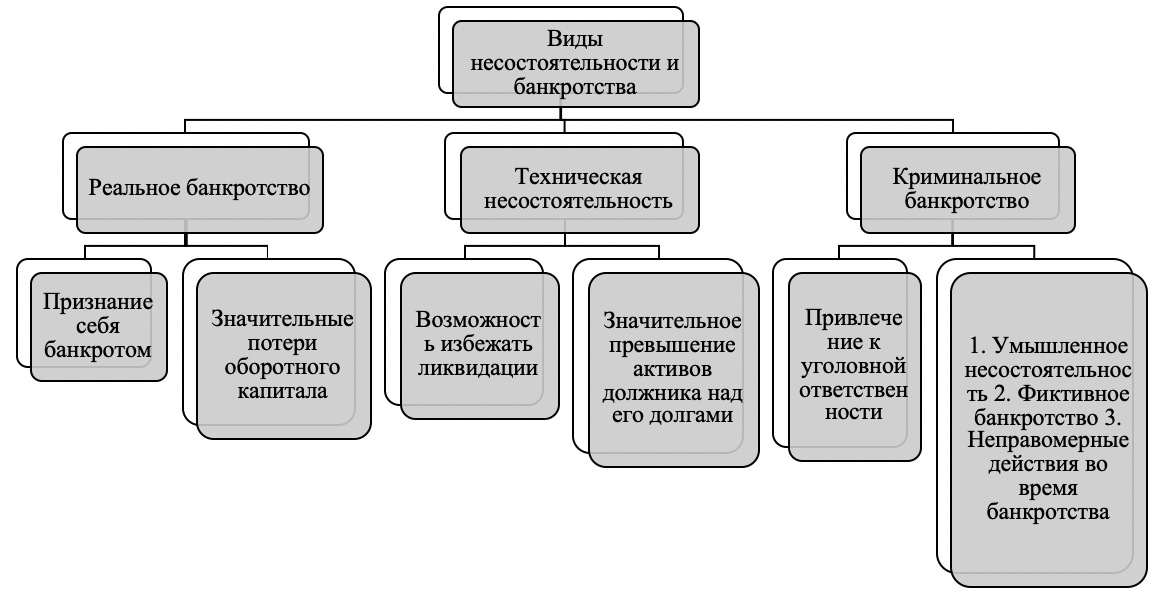

Согласно Артюховой А. В. выделяются основные виды банкротства, которые приведены далее (рисунок 2) [3].

Рис. 2 – Виды банкротства

Таким образом видно, что Артюхова А. В. выделяет три вида несостоятельности и банкротства предприятия – это реальное банкротство, которое характеризуется значительной потерей оборотного капитала; техническая несостоятельность, где долги у предприятия меньше его активов; криминальное банкротство, что является поводом для привлечения к уголовной ответственности.

Так, основными наиболее часто встречаемыми причинами, которые приводят предприятия к банкротству предприятия являются следующие пункты: Первая причина – это недостаточность собственных средств у предприятия, а также различных кредитных союзов в финансировании. Из-за низкого уровня инвестиционных активов предприятие не может добиться оптимального выравнивания кредитования и собственного капитала, а также достаточного количества банковских кредитов и кредиторов. Следующая – это плохой уровень активов предприятия в обращении, который вызывает серьезные проблемы с движением денежных средств.

Далее, обанкротиться предприятие может из-за отсутствия надлежащей и эффективной системы бюджетирования и стратегического планирования. В результате, управленческий состав предприятия не способен делать точные прогнозы будущих бизнес– результатов деятельности предприятия, связанных со статями расходов и доходов. При желании расширить деятельность предприятия и получить новые продукты или услуги, заинтересованное лицо может контролировать стоимость производства и реализации продуктов, на основе которых будет формироваться конечная цена. В результате возможна ошибка при проверке производства, реализации и ценообразования продуктов или услуг.

В случае банкротства (неплатежеспособности) на предприятии нельзя прекратить деятельность и исключить его из Государственного реестра. Иногда финансовая реорганизация позволяет должникам восстановить свою деятельность и функционирование бизнеса.

При этом, в определенных случаях, достаточно простого заявления о банкротстве, что поможет предприятиям должникам управлять своими долгами на законных основаниях и предотвратить давление со стороны кредиторов. В настоящем контексте под «банкротством» следует понимать определенную процедуру, которая состоит из ряда этапов, в ходе которых реализуется поставленная цель - урегулировать все долги перед кредиторами и государством. В результате экономического восстановления предприятия повышается его способность к погашению долгов перед кредиторами.

Разработка мер по снижению вероятности банкротства и восстановлению платежеспособности и устойчивости финансового состояния предприятия представлена в качестве основной цели анализа вероятности банкротства (несостоятельности) коммерческой организации. Согласно Никоновой Н. В. и Гамулинской Н. В. существует два основных метода оценки вероятности банкротства (неплатежеспособности) организации: полный и стандартный методы [4]. При этом порядок и методы расчетов этих показателей являются различными, но в большей степени определяются степенью неплатежеспособности самой организации.

Как правило, в экономической практике достаточно много методов оценки возможности возникновения банкротства (несостоятельности) для коммерческих организаций, по-разному выраженных в исследованиях как российских, так и зарубежных авторов.

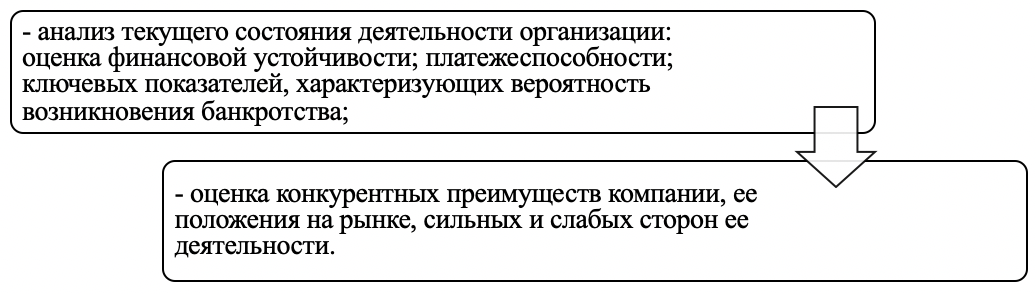

В систему комплексной оценки потенциальной несостоятельности (банкротства) предприятия включены основные этапы (рисунок 3)

Рис. 3 – Этапы оценки банкротства организации [1]

Чаще всего рассматриваются следующие методики оценки вероятности банкротства:

- Двухфакторная и пятифакторная модель Альтмана (указанный метод самый распространенный и востребованный отечественными и зарубежными организациями).

2. Система коэффициентов У. Бивера для диагностики риска банкротства предприятия

3. Оценка вероятности банкротства по модели Р. Лиса. Модель Р. Лиса.

Необходимо применять на практике различные модели с целью повышения степени надежности и точности оценок и роста рыночных позиций, а процесс выявления вероятности банкротства (несостоятельности), в большинстве случаев, представляет собой активную часть стратегических бизнес-решений. При современном сложном экономическом и политическом положении на рынке чрезвычайно важно поддержание устойчивого финансового состояния организации, позволяющего предотвратить возникновение множества рисков и в дальнейшем не обанкротится «т.е. не потерять организацию».

По утверждению Шеремета А.Д., «для того, чтобы предотвратить банкротство (неплатежеспособность), необходимо чтобы руководством организации проводился анализ проблем, выявлялись потенциальные причины развития кризисных ситуаций и принять в дальнейшем необходимые решения по их устранению». Данные меры являются конкретные превентивными мерами, которые буду способствовать ограничению негативных последствий как для внешней, так и для внутренней среды деятельности, и тем самым осуществится предотвращение признаков неплатежеспособности (банкротства).

На основании вышеизложенного подведем итог проведенному исследованию. Признание несостоятельности (банкротства) считается единственным способом полного погашения задолженности перед кредиторами посредством финансовой реорганизации предприятия, а также расчётов и окончательного закрытия организации. Если будет подтверждено, что предприятие неплатежеспособно, его можно объявить банкротом. В соответствии с этим неформальными условиями являются следующие: увеличение задолженности перед подрядчиками, инвесторами, работниками, учредителями, налоговой составляющей и отчислений в бюджет; изменения в структуре баланса, уменьшение чистых активов; решения и требования контролирующего органа по уплате налогов; блокирование чистых счетов; накопление задолженности и штрафов и т.д.

Список литературы

- Агаркова, Л.В. Пути улучшения финансовых результатов предприятия / Л.В. Агаркова, И.М. Подколзина // Экономика. Бизнес. Банки. – №2 (11). – 2019. – С. 79-84.

- Агекян, Л. С. Содержание анализа финансового состояния организации и решения, принимаемые на его основе / Л. С. Агекян // Молодой ученый. – 2020. – №4. – С. 329-331.

- Бердникова, Л. Ф., Портнова, Е. С. Технология анализа экономического состояния организации / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. — 2019. — №17. — С. 374-377.

- Иванова С. П., Земляков Д. Н., Баранников А. Л. Несостоятельность (банкротство) юридических и физических лиц: учебное пособие. М.: Юстиция, 2018. - 200 с.

- Чебыкина М.В. Формирование конкурентной стратегии предприятия: методические подходы // Вестник Самарского государственного экономического университета. 2021. № 8 (106). С. 46-50;