Правильное построение структуры управления налогами на предприятии поможет не только снизить налоги, но и более эффективно выстроить работу всех подсистем и взаимосвязи между ними. Это будет способствовать повышению точности расчетов налогов, оперативности их перечисления и совершенствовать форму взаимосвязи подсистемы корпоративного налогового менеджмента с другими подсистемами.

При создании подсистемы управления налогами необходимо выполнить:

- определить цели и задачи управления корпоративным налоговым менеджментом;

- установить статус налогового отдела и его взаимосвязь с другими отделами;

- выделить взаимосвязи данной подсистемы с другими подсистемами предприятия;

- разработать структуру подсистемы корпоративного налогового менеджмента;

- разработать технологии работы каждого отдела, входящего в систему корпоративного налогового менеджмента;

- установить взаимосвязи данной подсистемы с другими подсистемами предприятия;

- определить критерии оценки работы;

- разработать процедуры и правила работы, определить необходимые инструменты.

Система корпоративного налогового менеджмента — это форма организации возникающих с участием хозяйствующего субъекта экономических отношений по поводу оптимизации его налоговых платежей, представляющая собой процесс последовательного выполнения взаимосвязанных управленческих действий по планированию, анализу и регулированию, контролю и учету налогообложения фирмы.

Корпоративный налоговый менеджмент как система управления налогами на предприятии содержит в себе 4 основные функции, которые взаимосвязаны между собой посредством информации, которая переходит из одной подсистемы в другую:

1. Налоговое планирование – моделирование всех видов работ, которые предстоит подсистеме корпоративного налогового менеджмента выполнить, разработка технологии работы каждого подразделения. Составление плана работ, выявления взаимозависимости всех подсистем предприятия с подсистемами корпоративного налогового менеджмента, разрабатываются модели налоговых выплат. Формирование налогового плана, с целью разработки системы мероприятий оперативного, тактического и стратегических уровней, которая содержит в себе цели, объемы, методы, последовательность и сроки выполнения налоговых нововведений. Разработка базовой (рассчитывается без налоговой корректировки данных) и альтернативной (разрабатываются на основе предварительно скорректированных данных) модели налоговых выплат

2. Организация деятельности подсистемы корпоративный налоговый менеджмент – данная функция предопределяет внедрение на предприятии разработанной модели осуществления действий исследуемого отдела - отдел корпоративного налогового менеджмента, реализация созданных технологий работы подразделений. Создание налогового подразделения на предприятии, с входящими в него подразделениями, осуществляющими налоговый учет на предприятии (бухгалтерия), так и подразделениями, обеспечивающие контроль налогового учета (юридический отдел, плановая служба).

3. Налоговый учет и контроль - установление фактического состояния размеров налоговых проплат в стоимостном и временном выражении, соблюдение сроков оплаты и выявление отклонений. Отклонение – это разница между плановым и фактическим значением конкретного размера налоговых проплат. Проверки правильности начисления и уплаты налогов, движения входящих и исходящих налогов, заполнения финансовых документов, обеспечение достоверности бухгалтерского и налогового учета.

4. Налоговый анализ и регулирование – выявляется состав отклонений фактических значений уплаченных сумм налогов от плановых, а также отклонение фактических значений различных показателей от плановых, устанавливаются причины возникновения отклонений и разрабатываются решения по их устранению. Происходит реализация разработанных мероприятий в практической деятельности предприятия.

На основе данных функций корпоративного налогового менеджмента можно рассмотреть структуру построения корпоративного налогового менеджмента, с целью управления налоговыми ресурсами.

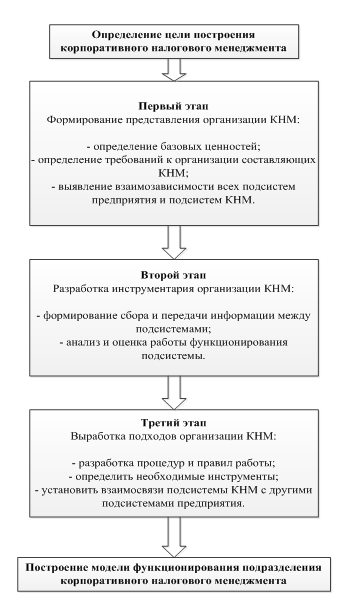

Схему построения структуры можно разделить на три этапа. Схема построения структуры корпоративного менеджмента представлена на рисунке 1.

Рисунок 1 – Построение структуры корпоративного налогового менеджмента

На первом этапе построения структуры необходимо выделить подсистемы КНМ, выделить виды информации, которая будет интегрироваться между подсистемой корпоративного налогового менеджмента и важнейшими подсистемами предприятия: финансового отдела, планового отдела, отделом налогового производства и мониторинга и так далее,

На втором этапе разрабатывается технология связей и взаимосвязей между подсистемами корпоративного налогового менеджмента, обобщение и выделение средств информации, перетекание информации между подсистемами.

И на третьем этапе определяется размер увеличения прибыли за счет функционирования подсистемы, выявляются причины отклонений и разрабатываются методики по их устранению, определяется размер экономии за счет осуществляемых налоговых проплат:

- без нарушений установленных сроков;

- соответствие фактических сумм налоговых проплат плановым.

Существует множество методов и схем построения структуры, нет какого-то единого понимания, по ее построению. Формирование структуры управления налоговыми ресурсами играет очень важную роль на предприятии, так как без определения четких целей и организации налогов, эффективность работы предприятия снижается.

Список литературы

- Бодротова Т.В. Налоговый учет и налоговое планирование: учебник для бакалавров. – М.: Издательско-торговая корпорация «Дашков и К», 2020. – 320с.

- Павлова И.О. Основы менеджмента: учебное пособие. – Самара: Издательство Самарского университета, 2021. – 80с.

- Гуриев С.М. и др. Корпоративное управление в российской промышленности. - М.: ИЭПП, 2004. - 92 с.