Мошенничество занимает особое место среди иных преступлений против собственности. Несмотря на то, что в общей структуре преступности мошенничества составляют 16,5 % от общего числа зарегистрированных преступлений и значительно уступают кражам (39,4 %), по темпу роста числа зарегистрированных случаев совершения мошенничества данный вид преступления значительно опережает иные преступления против собственности[8].

Указанное обстоятельство обусловлено динамично изменяющимися общественными отношениями, а также стремительным развитием информационно-телекоммуникационных технологий, которые в последние несколько лет стали активно использоваться мошенниками для осуществления преступной деятельности.

Специфика мошенничества проявляется в исключительном многообразии его форм и видов. Не случайно законодателем еще в 2012 году в Уголовный кодекс РФ были введены нормы, предусматривающие уголовную ответственность за мошенничество в различных сферах жизнедеятельности: кредитовании, страховании, компьютерной информации, при получении различных выплат, при использовании электронных средств платежа (ст.ст. 159.1-159.6 УК РФ)[1].

Особый интерес как с теоретической, так и с практической точки зрения представляет вопрос о квалификации хищения в форме мошенничества с использованием электронных средств платежа.

Появление электронных денежных средств в значительной степени ускорило развитие гражданского оборота и упростило жизнь людей.

Электронные средства платежа отличаются удобством и практичностью, поскольку позволяют приобретать товары и услуги через онлайн-сервисы, не выходя из дома, что стало особенно актуальным в период пандемии коронавируса.

С другой стороны, электронные денежные средства имеют весьма существенный недостаток в виде отсутствия должной системы защиты, что делает их уязвимыми перед преступными посягательствами.

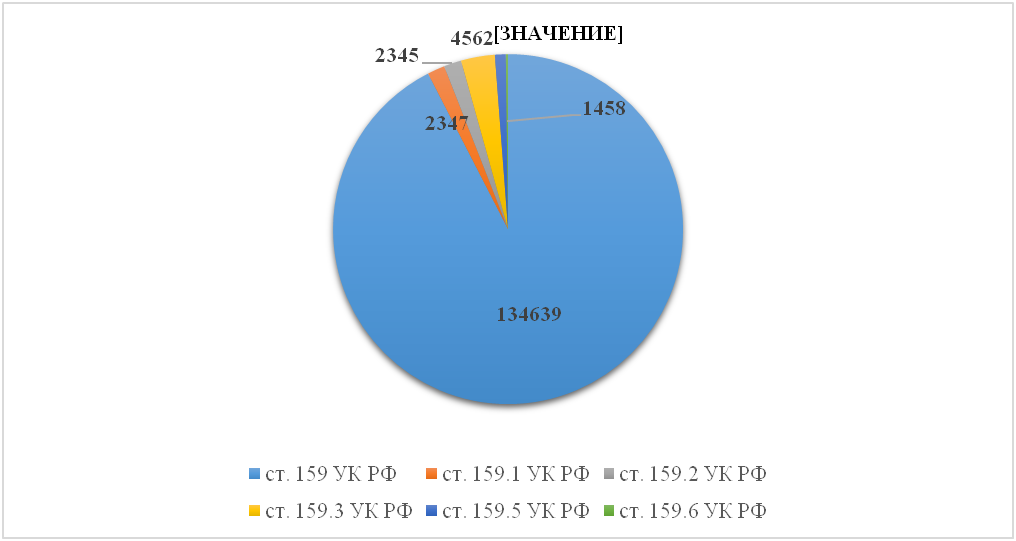

Приведем данные о количестве мошенничеств, совершенных с использованием электронных средств платежа в 2022 году (статья 159.3 УК РФ), в сравнении с иными видами мошенничества, предусмотренными статьями 159, 159.1, 159.2, 159.5, 159.6 Уголовного кодекса РФ.

Диаграмма 1 - Сведения о количестве зарегистрированных мошенничеств в России в 2022 году[8]

Как видно из приведенных данных, мошенничество с использованием электронных средств платежа является вторым по распространенности после «классического» мошенничества.Если в 2017 году количество осужденных по ст. 159.3 Уголовного кодекса РФ не превышало 85 человек, то уже к 2022 году данная цифра увеличилась более чем в 4 раза - до 380 человек.

Электронное средство платежа предоставляет возможность осуществлять безналичные денежные переводы с применением электронных носителей информации или информационных технологий. Наиболее распространенным в настоящее время электронным средством платежа является банковская карта. Кроме банковской карты к электронным средствам осуществления переводов относятся и электронные кошельки.

На сегодняшний день в арсенале у злоумышленников есть многочисленные приемы и способы хищения чужого имущества с использованием электронных средств платежа. Как правило, такие приемы связаны с завладением мошенниками данных банковских карт или электронных кошельков граждан и получением пароля или CVV кода карты.

Мошенники зачастую под видом сотрудников банка просят сообщить данные карты, включая ПИН-код, чтобы её разблокировать, после чего получают доступ к денежным средствам жертвы.

Распространенность мошенничеств с использованием электронных средств обуславливает возникновение трудностей, связанных с их отграничением от такого общественно опасного деяния как кража имущества с банковского счета(п. «г» ч. 3 ст. 158 УК РФ).

Схожесть указанных общественно опасных деяний, прежде всего, заключается в объекте и предмете указанных составов преступлений.

Родовым объектом рассматриваемых преступлений являются общественные отношения по охране экономики, в связи с тем, что эти составы были помещены законодателем в раздел VIII Уголовного кодекса РФ.

Видовым объектом обоих составов преступлений являются общественные отношения по охране собственности, что обуславливает их закрепление в главе 21 Уголовного кодекса РФ.

Диспозиция уголовно-правовой нормы, закрепленной в п. «г» ч. 3 ст. 158 УК РФ, указывает на хищение имущества с банковского счета, а равно в отношении электронных денежных средств[1].

В силу ст. 845 Гражданского кодекса РФ сторонами договора банковского счета являются банки и иные участники гражданско-правовых отношений, то есть физические и юридические лица, а предметом договора выступают денежные средства, отнесенные согласно статье 128 Гражданского кодекса РФ к имуществу[2].

Что же касается электронных денежных средств, то согласно Федеральному закону от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» субъектами правоотношений с их использованием выступают как физические, так и юридические лица[3]. В силу этого можно констатировать, что при тайном хищении денежных средств с банковского счета, а равно в отношении электронных денежных средств, ущерб претерпевают как физические, так и юридические лица.

В специальном виде мошенничества, предусмотренном в статье 159.3 Уголовного кодекса РФ, предметом выступают денежные средства, так как обман или злоупотребление доверием используется в отношении электронных средств платежа. Таким образом, непосредственным объектом кражи с банковского счета, а равно в отношении электронных денежных средств и мошенничества с использованием электронных средств платежа являются общественные отношения по охране собственности конкретных физических и юридических лиц.

С субъективной стороны данные составы, по сути, не отличаются, поскольку указанные деяния совершаются с прямым умыслом.

Единственное отличие заключается в том, что в соответствии с ч. 2 ст. 20 Уголовного кодекса РФ ответственность за совершение кражи наступает с 14 лет, тогда как за совершение мошенничества - с 16 лет[1].

С объективной стороны у мошенничества и кражи есть один общий признак: мошенничество и кража являются формами хищения, т.е.противоправного, безвозмездного изъятия чужого имущества и обращения его в пользу виновного или иных лиц, совершенного с корыстной целью[6].

Разъяснения по поводу определения кражи как преступного деяния приведены в Постановлении Верховного Суда РФ от 27 декабря 2002 г. № 29 «О судебной практике по делам о краже, грабеже и разбое», исходя из п. 2 которого кража представляет собой «действия лица, совершившего незаконное изъятие имущества в отсутствие собственника или иного владельца этого имущества, или посторонних лиц либо хотя и в их присутствии, но незаметно для них»[5]. Таким образом, при совершении кражи обязательным является такой признак как тайность.

При мошенничестве преступление совершается лицом с использованием обмана или злоупотребления доверием. Иными словами, отличие в данном случае можно провести по способу совершения: тайно (п. «г» ч. 3 ст. 158 УК РФ) и с использованием обмана либо злоупотребления доверием (ст. 159.3 УК РФ).При таком способе хищения как кража преступник не входит в контакт с сознанием потерпевшего либо иного лица, то есть отсутствует обман со стороны виновного лица. Имущество, на которое рассчитывает субъект кражи, изымается без фактического участия потерпевшего или иного лица.

В силу п. 17 Постановления Пленума Верховного Суда РФ от 30.11.2017 № 48 «О судебной практике по делам о мошенничестве, присвоении и растрате»в случаях, когда лицо похитило безналичные денежные средства, воспользовавшись необходимой для получения доступа к ним конфиденциальной информацией держателя платежной карты (например, персональными данными владельца, данными платежной карты, контрольной информацией, паролями), переданной злоумышленнику самим держателем платежной карты под воздействием обмана или злоупотребления доверием, действия виновного квалифицируются как кража[4].

Полагаем обоснованной позицию Е.Н. Олейник о том, что хищение чужих денежных средств путем использования заранее похищенной или поддельной платежной карты, если выдача наличных денежных средств была произведена посредством банкомата без участия уполномоченного работника кредитной организации, не может расцениваться как мошенничество, а подлежит квалификации как кража[7].

Главный аргумент в подтверждение указанной позиции заключается в том, что субъект кражи не воздействует на сознание и волю другого лица, т.е. не понуждает передать похищаемое имущество,а взаимодействует с техническим устройством, то есть банкоматом, который автоматически обрабатывает операции по банковскому счету, привязанному к используемой карте. Подобное взаимодействие может происходить и с иными техническими устройствами, посредством которых виновный имеет возможность похищать денежные средства с банковских счетов без участия человека[5].

Иным образом обстоит дело в случае, когда злоумышленник предоставляет электронное средство платежадля оплаты товара или услуги продавцу, использует платежное средство в присутствии уполномоченного специалиста путем введения в платежный терминал или осуществления бесконтактной оплаты посредством прикладывания данного средства платежа, а также в ситуации ввода защитного кода или использования технологий обхода защиты, т.е. пытается сформировать у продавца или иного специалиста впечатление законности владения и использованияэлектронным средством платежа, иными словами, вводит его в заблуждение. Действия злоумышленника в таком случае подлежат квалификации по ст. 159.3 УК РФ.

Полагаем, что для правильной квалификации деяния, подпадающего под признаки состава преступления, предусмотренногост. 159.3 УК РФ, принципиальное значение имеет оценка внешнего проявления преступного деяния, а именно – способ совершения хищения.

Список литературы

- Уголовный кодекс Российской Федерации : принят Государственной Думой РФ 24.05.1996 г. (ред. от 14.07.2022) // СЗ РФ. 1996. № 25. Ст. 2954 : Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 14.07.2022.

- Гражданский кодекс Российской Федерации (ч. 2) : принят Государственной Думой РФ 22.12.1995 г. (ред. от 01.07.2021) // СЗ РФ. 1996. № 5. Ст. 410. ; Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 1.07.2021.

- О национальной платежной системе: 27.06.2011 N 161-ФЗ (ред. от 14.07.2022) // СЗ РФ. 2011. № 27. Ст. 3872 ; Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 14.07.2022.

- О судебной практике по делам о краже, грабеже и разбое : Постановление Пленума Верховного Суда РФ от 27.12.2002 г. № 29 // Бюллетень Верховного Суда РФ. № 2.2003.

- О судебной практике по делам о мошенничестве, присвоении и растрате : Постановление Пленума Верховного Суда Российской Федерации от 30.11.2017 г. № 48 // Бюллетень Верховного Суда РФ. 2018. № 2.

- Абитов, А.З. Проблема квалификации преступлений, связанных с хищением электронных денежных средств / А.З. Абитов// Законность. 2019. N 9. С. 42 - 44.

- Олейник, Е. Н. Проблематика отграничения кражи имущества с банковского счета от мошенничества с использованием электронных средств платежа/ Е.Н. Олейник //Балтийский гуманитарный журнал. 2018. Т.7. № 2 (23). С.403-406.

- Официальный интернет-сайт МВД России [электронный ресурс]. Режим доступа : https://xn--b1aew.xn--p1ai/reports/item/31904956/ (дата обращения 26.09.2022).