Аграрный сектор России традиционно занимает особое положение среди других отраслей народного хозяйства. Его значение в сложившейся экономической ситуации сложно переоценить, поскольку сельское хозяйство выступает гарантом обеспечения продовольственной безопасности государства, определяет жизненный уровень населения страны, развитие животноводческих отраслей, наращивание экспортного потенциала страны. Именно поэтому сельское хозяйство нуждается в поддержке государства.

Необходимо отметить, что в большинстве развитых стран государственная поддержка аграрного сектора является приоритетным направлением политики государства. Так в некоторых странах государственные финансовые вложения в сельское хозяйство в 1,5-2 раза превышают сумму выручки от реализации его продукции. Такая мощная поддержка приводит к тому, что сельскохозяйственная продукция этих стран становится более конкурентоспособной на мировом рынке [1].

Для России вопрос обеспечения продовольственной безопасности остается актуальным на протяжении нескольких десятилетий.

Под продовольственной безопасностью стоит понимать не только высокий процент доли основных видов продовольствия собственного производства (до 80% и более), но и высокий уровень доходов и качества жизни населения, когда продуктовая корзина полноценного питания в семейных бюджетах не превысит 10% от общего уровня доходов. И это вполне достижимый результат, поскольку Россия, не являясь самой большой по численности населения страной, обладает самыми большими в мире природными ресурсами, включая сельскохозяйственные [4].

В мировой экономике в XXI веке зерно продолжает оставаться основным видом продовольствия, которое употребляет человечество.

Причем культура употребления зерновых культур различается в разных странах. Так в азиатских странах развита культура употребления в пищу риса. Например, житель Вьетнама съедает 285 кг риса в год. Для сравнения средний россиянин употребляет в пищу примерно лишь 5,5 кг риса в год.

Разумный баланс экспорта и импорта зерновых культур позволит стабилизировать ситуацию на внутреннем рынке зерновых культур, повысить уровень продовольственной безопасности Российской Федерации и приведет к повышению уровня конкурентоспособности на мировом рынке.

ЭКСПОРТ ЗЕРНОВЫХ КУЛЬТУР

Пшеница является традиционной и самой популярной зерновой культурой, выращиваемой в Российской Федерации.

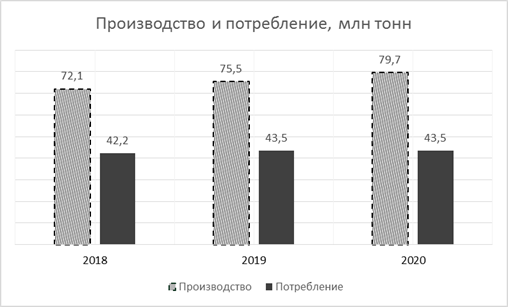

Обратимся к данным рисунка 1, на котором представлены данные по производству и потреблению пшеницы в 2018-2020 годы.

Рисунок 1. Производство и потребление пшеницы в РФ в 2018-2020 годы

В целом по данным, представленным Организацией экономического сотрудничества и развития (ОЭСР) и Продовольственной и сельскохозяйственной организацией (ФАО) ООН ситуацию на внутреннем рынке зерна за указанный период можно считать благоприятной. Мы видим рост и производства, и потребления пшеницы.

В России до 2020 такой по величине урожай удавалось собрать всего 1 раз за всю историю страны. По итогам года валовой сбор пшена вырос с 74,4 млн. тонн до 85,8 млн. тонн, за счёт благоприятных погодных условий и расширению посадочных площадей почти на 5% по сравнению с 2019 годом.

В целом зерновые культуры занимали в России в 2018 году 38,0 млн. га пахотных земель, в 2019 году – 39,5 млн. га. Из-за того, что цены на кукурузу и пшеницу были высокими, в сезоне 2020/2021 общая площадь посевов увеличилась до 40,8 млн. га.

В 2018 году с данных площадей в совокупности собрано 101 млн. тонн зерновых культур, в 2019 году собрано 109 млн. тонн зерновых. В 2020 году в России зафиксирован второй по величине урожай зерновых в истории. Благодаря расширению посевных площадей и хорошим погодным условиям в 2020 году собрано уже 121 млн. тонн зерновых.

Все это позволило России занять лидирующие позиции в сфере экспорта зерна, и особенно пшеницы.

По данным Россельхознадзора в 2020 году Россия экспортировала 57,5 млн. тонн зерновых культур, что на 29,6 % превышает показатели 2019 года и на 2,3% превышает показатели 2018 года [3].

Обратимся к данным таблицы 1, позволяющей увидеть структуру российского экспорта за период с 2018 по 2020 годы.

Структура экспорта зерна в России в 2018-2020 годах

Таблица 1

|

№ |

Наименование культуры |

2020 год |

2019 год |

2018 год |

|||

|

Значение показателя, млн. тн |

Удельный вес показателя,% |

Значение показателя, млн. тн |

Удельный вес показателя,% |

Значение показателя, млн. тн |

Удельный вес показателя,% |

||

|

1 |

Пшеница |

38,3 |

66,6 |

31,8 |

78,5 |

43,9 |

78,1 |

|

2 |

Ячмень |

6,1 |

10,6 |

3,9 |

9,6 |

5,4 |

9,6 |

|

3 |

Кукуруза |

3,7 |

6,4 |

3,1 |

7,6 |

4,8 |

8,5 |

|

4 |

Прочие |

9,4 |

16,4 |

1,7 |

4,3 |

2,1 |

3,8 |

|

|

Итого |

57,5 |

100 |

40,5 |

100 |

56,2 |

100 |

Также в 2020 году существенно возрос экспорт прочих зерновых культур, в состав которых входят: горох, фасоль, чечевица, нут, гречиха, рис, овес сорго, просо, тритикале (гибридное растение, смесь пшеницы и ржи).

В 2020 году Российская Федерация стала абсолютным лидером на мировом рынке пшеницы, так как был практически рекордный урожай зерновых и удалось удержать невысокие цены при хорошем качестве зерна. В 2020 году экспорт пшеницы увеличился в физическом выражении на 8,8%, до 38,3 млн. тонн, а в стоимостном — на 20%, до 7,4 млрд. долл. США.

Крупнейшими покупателями российской пшеницы стали Китай, Турция, Египет, Пакистан и Саудовская Аравия.

Лидерами по выращиванию пшеницы в РФ являются: Ростовская область (средняя урожайность 35,9 ц/га), Краснодарский край (средняя урожайность 61,5 ц/га), Ставропольский край (средняя урожайность 39,6 ц/га, Алтайский край (средняя урожайность 16,5 ц/га), Волгоградская область (средняя урожайность 22,4 ц/га).

В конце 2020 года производителями муки в Федеральную антимонопольную службу (ФАС) России были направлены жалобы на дефицит пшеницы и рост её стоимости на внутреннем рынке на 30–40%. При этом фактического дефицита зерна на рынке не было. Причиной нехватки зерна для производства стала задержка закупок мукомолами, ожидавшими снижения цен после хорошего урожая и переориентация поставок пшеницы на экспорт.

Кроме того, в 2021 году России вряд ли удастся поставить новый рекорд по сбору зерновых, собранный урожай может снизиться примерно на 10%, до 120 млн. тонн. Причинами станут ухудшение климатических условий и низкая эффективность мелиорационных мероприятий и, как следствие, высокая дегидратация почв.

По этой причине государством принято решение по вводу ограничений на вывоз зерна. Ограничения начали действовать с 15 февраля 2021 года.

Цель таких мер – предотвращение роста цены зерна на российском рынке, создание долгосрочных условий работы зерновой отрасли и привлечение в данную отрасль дополнительных инвестиций [2].

До 01.07.2021 в рамках тарифной квоты разрешено экспортировать 17,5 млн. тонн зерна: пшеницы, ржи, ячменя и кукурузы. Экспорт сверх этого объема будет облагаться пошлиной в размере 50% от таможенной стоимости, но не менее 100 евро за тонну.

Помимо этого, в пределах квоты с 15.02.2021 года введена экспортная пошлина на пшеницу. До 01.03.2021 она составит 25 евро за тонну. После 01.03.2021 она будет увеличена до 50 евро за тонну. С 15.03.2021 также будут введены пошлины на экспорт кукурузы (25 евро за тонну) и ячменя (10 евро за тонну).

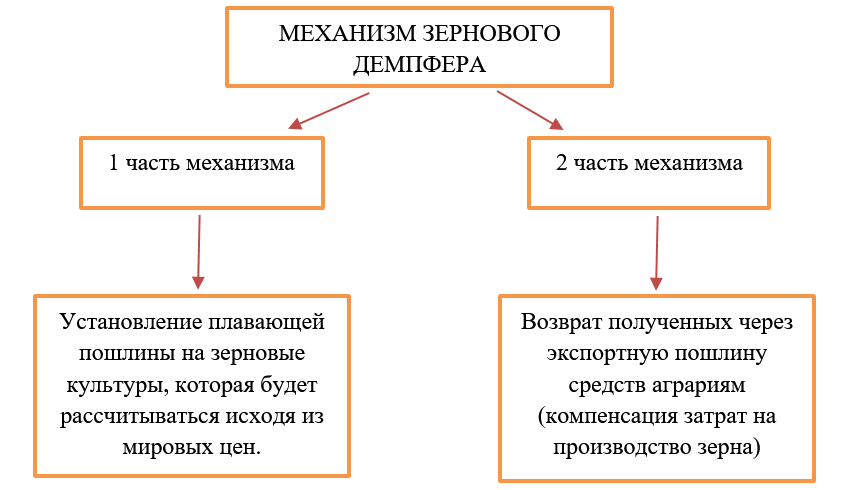

А со 02.06.2021 для пшеницы, кукурузы и ячменя (самых экспортируемых культур) заработает постоянно действующий механизм «зернового демпфера».

Идея зернового демпфера такова: размер плавающей экспортной пошлины на зерно будет зависеть от экспортных цен, а вся полученная прибыль будет направлена сельхозпроизводителям. «Механизм зернового демпфера» призван создать долгосрочные понятные условия для работы отрасли.

Обратимся к рисунку 2, на котором изображен «Механизм зернового демпфера».

Рис.2 Механизм зернового демпфера

Так первая часть механизма подразумевает, что для пшеницы при мировой цене до 200 долларов за тонну пошлина взиматься не будет. При цене выше пошлина составит 70% от разницы между мировой и базовой в 200 долларов. Для кукурузы и ячменя будет применяться такой же принцип расчета, только необлагаемая база составит 185 долларов за тонну. Участники рынка будут обязаны предоставлять данные о ценах контрактов на Московскую биржу. Гибкая пошлина будет рассчитываться еженедельно исходя из данных по ценам предыдущей недели. Регистрация экспортных контрактов и публикация цен начинается с 1 апреля 2021 года.

Вторая часть механизма «зернового демпфера» заключается в возврате полученных через экспортную пошлину средств аграриям. Им компенсируют часть затрат на производство и реализацию зерна по ставке на одну тонну реализованной продукции. Финансирование планируется распределить между регионами в зависимости от их доли в валовом производстве зерна. Но для сибирских и дальневосточных регионов будут применены повышающие коэффициенты. распределять средства регионы будут самостоятельно. По подсчетам Минсельхоза, благодаря этому механизму сельхозпроизводителям может вернуться около 40 млрд. рублей уже в 2021 году. По оценке правительства, за счет господдержки участники зернового рынка смогут компенсировать до 50% затрат на производство продукции.

За период с 2018 по 2020 годы Россия наращивала экспорт зерновых культур, что привело к росту цены зерна на внутреннем российском рынке. Для стабилизации ситуации государством приняты меры, сначала введена тарифная квота, затем экспортная пошлина. Со 2 июня 2021 года начнет работу механизм ценового демпфера. Однако есть вероятность того, что государство не сможет компенсировать аграриям все потери от пошлины и выручка всех производителей зерна значительно сократится вне зависимости от того, кому и куда они продают урожай.

Кроме того, в 2021 году Россия, вероятно, потеряет лидирующие позиции на мировом рынке пшеницы. Ужесточение регулирования может привести к снижению экспорта более чем на 15% по сравнению с годом ранее, до 35-36 млн. тонн.

ИМПОРТ ЗЕРНОВЫХ КУЛЬТУР

В настоящее время Россия активно импортирует почти все виды зерновых.

Однако благодаря высокому собственному урожаю Россия в 2020 году смогла снизить импорт пшеницы: так за 11 месяцев 2020 года он сократился на 9,7%. Однако импорт кукурузы и ячменя за тот же период вырос на 28% и 5,6% соответственно. Заметное увеличение импорта кукурузы и ячменя связано с закупками зерна под посевы, невысоким отечественным урожаем и существенным спросом со стороны кормовой отрасли [5].

По прогнозам импорт зерна в 2021 году может вырасти на 15–20%. Основными причинами этого станут сокращение посевных площадей под кормовые культуры на фоне увеличивающегося поголовья скота и низкий уровень всходов озимых культур.

По данным Федеральной таможенной службы объем импорта зерновых культур по итогам 2020 года увеличился на 16,4% до 327,6 млн. долларов, из них импорт пшеницы и меслина по итогам 2020 года сократился на 0,9% до 189,9 тыс. тонн. Однако в стоимостном выражении импорт вырос на 33,3% до 64,8 млн. долларов.

Импорт ячменя вырос на 39,5% до 48,7 тыс. тонн или на 11% до 7,5 млн. долларов. Импорт кукурузы на российский рынок вырос на 54,7% до 51,3 тыс. тонн (21,3% до 131,7 млн. долларов).

Лидирующую позицию занимают поставки сои – 793 тыс. т (-14% к 2018/19 гг., доля 58%), выращенной в основном в Парагвае (48%) и Бразилии (44%). На втором месте пшеница – 110 тыс. т (-50%, 8%), выращенная в основном в Казахстане (99%). На третьем месте крупа рисовая – 109 тыс. т (+61%, 8%), произведенная в основном в Индии (46%), Мьянме (15%) и Таиланде (14%) [6].

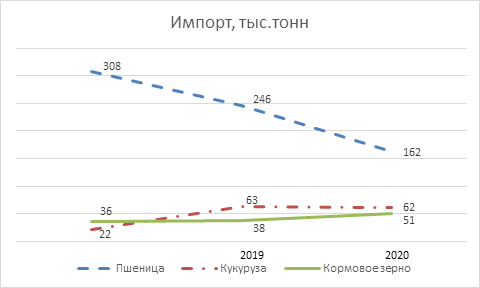

Обратимся к данным рисунка 3, где наглядно продемонстрирована ситуация с импортом зерновых культур.

Рисунок 3. Импорт зерновых культур в 2018-2020 годах

В 2021 году стоит ожидать увеличения импорта зерна примерно на 15–20% по сравнению с прошедшим годом, поскольку аграрии прогнозируют снижение урожайности зерновых на фоне стабильно высокого спроса. Несколько сгладить эффект может сохранение основного объёма зерна на внутреннем рынке и увеличение посевных площадей под кормовые культуры.

В случае дефицита пшеницы и резкого роста внутренних цен возможны новые зерновые интервенции - широко распространенный во всем мире механизм регулирования цен на зерно и стимулирования его воспроизводства. Однако если не взошедшие озимые не удастся восполнить урожаем яровой пшеницы, а спрос со стороны хлебопёков продолжит расти, России придётся увеличить закупки пшеницы 1–5 класса за рубежом на 5–10%.

ЗАКЛЮЧЕНИЕ

Чтобы конкурировать на мировом рынке зерна с развитыми странами, в которых исторически сложились более высокая интенсивность и производительность труда, а также урожайность сельскохозяйственных культур, важно учитывать следующие стратегически важные положения:

- рынок зерновых культур, как стратегически важный, должен регулироваться государством;

- государство должно использовать как прямые, так и косвенные меры воздействия. К прямым мерам можно отнести государственное субсидирование. Так в настоящее время государство осуществляет выплату субсидий производителям сельскохозяйственной техники. К косвенным мерам можно отнести ценовое вмешательство (механизм зернового демпфера), компенсацию издержек сельхозпроизводителей (например, возмещение сельхозтоваропроизводителям части расходов на мелиоративные мероприятия), содействие развитию инфраструктуры для роста эффективности производства.

- развитие рынка зерновых культур не должно всецело опираться на опыт других развитых стран из-за разнообразия социальных, исторических, демографических, культурных, экономических, политических, мировоззренческих и многих других условий;

- стратегия государственного регулирования должна быть направлена на предвидение и профилактику кризисных явлений в экономике, для чего нужен не предположительный, а точный научно аргументированный прогноз кризисов, позволяющий выявить его причину и характер, существующие и потенциальные ресурсы, найти адекватные механизмы и способы госрегулирования коллективным поведением рыночных субъектов в настоящем периоде с расчетом на сколь угодно отдаленное будущее;

- стратегия государственного управления должна находиться во взаимосвязи с тактическим и оперативным управлением, являясь при этом ведущим звеном, определяющим общую цель действий органов управления всех уровней, средства и механизмы решения антикризисных задач.

Постановлением Правительства РФ от 25.08.2017 утверждена Федеральная научно-техническая программа развития сельского хозяйства Российской Федерации на 2017-2025 годы, что позволит укрепить позиции

России на внешнем рынке, а также позволит обеспечить продовольственную безопасность страны.

Список литературы

- [Черекаев М.В. Государственное регулирование внешней торговли зерном в развитых странах: дис. канд. экон. наук: 08.00.14, Российский государственный аграрный университет МСХА им. К.А. Тимирязева, 2006. Электронный ресурс, режим доступа www.dslib.net].

- [Карабут Т. В России начала действовать экспортная пошлина на пшеницу.//Российская газета.- 15.02.2021, № 8382].

- [Сайт Экспертно-аналитического центра агробизнеса. Электронный ресурс, режим доступа: http://ab-centre.ru].

- [Карпов В.К., Семин А.Н. Концепция продовольственной безопасности России: новые подходы и направления. Электронный ресурс, режим доступа: http://kiberleninka.ru].

- [Аналитический обзор рынка зерна, 03.02.2021,НКР. Электронный ресурс, режим доступа: http://rating.ru].

- [Анализ импорта зерна и продуктов его переработки за 2019/20 с.-х.г. Электронный ресурс, режим доступа www.zol.ru].