Транспортный налог является одним из основных, главных налогов, образующих бюджет, на уровне бюджетов субъектов Российской Федерации. Он заменил ряд платежей, таких как:

- налог на использование автомобильных дорог,

- дорожный налог,

- налог с владельцев транспортных средств.

Но всё же даже если он как-то упростил жизнь для жителей страны, насчёт данного налога ведутся споры о его эффективности и в какой-то степени справедливости.

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (ст. 357 НК РФ) [1].

Региональные законодательные органы сами вправе устанавливать элементы такого вида налогов, его ставку, льготы, порядок и сроки для их уплаты. Но всё же, несмотря ни на что, особенностью формирования региональных бюджетов является их прямая зависимость от положений федерального казначейства.

Налоговые поступления от транспортного налога расходуются субъектами через дорожные фонды на финансирование мероприятий по содержанию, ремонта, реконструкции и строительства автомобильных дорог субъектов РФ.

Объектом налогообложения по транспортному налогу признаются автомобили, мотоциклы, мотороллеры, автобусы, самолёты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки и другие транспортные средства.

Налогоплательщиками транспортного налога являются физические и юридические лица, на которых зарегистрированы транспортные средства.

Действующая система транспортного налога, имеет ряд актуальных проблем:

- нецелевое назначение использования средств, поступивших в виде налоговых платежей;

- отсутствие современной налоговой базы;

- отсутствие отчетности региональных властей о направлениях расходов денежных средств, полученных от взимания транспортного налога;

- высокие налоговые ставки и отсутствие системы налогообложения, одинаковой для всех регионов; низкая собираемость транспортного налога в Российской Федерации.

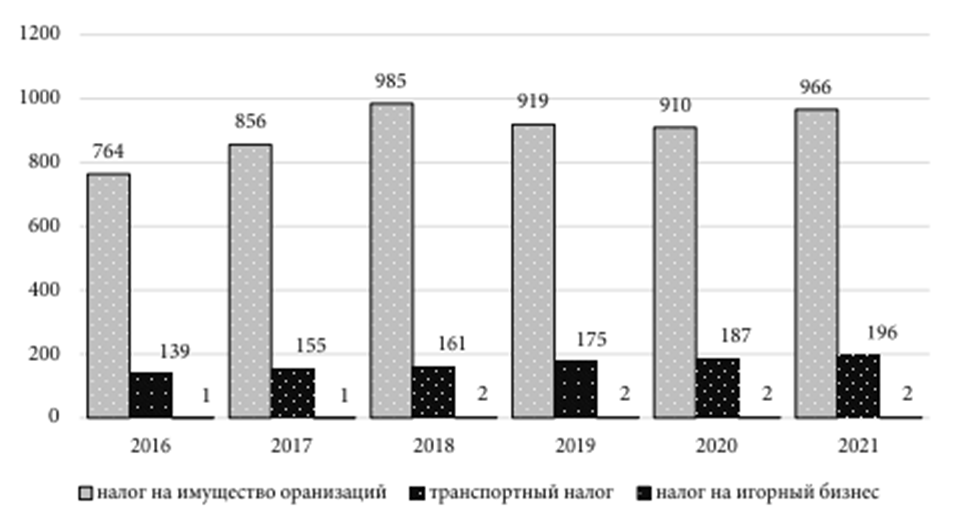

Транспортный налог является вторым региональным источником налоговых поступлений в бюджет субъектов РФ (рисунок 1) [5].

Рисунок 1 – Динамика поступлений в бюджет налогов

Анализ показал положительную динамику поступлений транспортного налога – в 2021 г. по сравнению с 2016 г. рост поступлений от транспортного налога составил 57 млрд руб. (141,0%), а по сравнению с 2020 г. – 9 млрд руб. (104,8%).

В целях оценки значения транспортного налога проведем анализ налоговых поступлений по нему в консолидированный бюджет Российской Федерации (таблица 1).

Таблица 1.

Динамика и структура поступлений по транспортному налогу в консолидированный бюджет РФ за 2018-2021 гг., млн. руб.

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

Темп роста 2018/2021, в % |

||||

|

млрд. руб |

в % |

млрд. руб |

в % |

млрд руб |

в % |

млрд руб |

в % |

||

|

Налоговые доходы всего, |

1148 |

100 |

1096 |

100 |

1099 |

100 |

1164 |

100 |

101,4 |

|

в т.ч. |

|

|

|

|

|

|

|

|

|

|

Транспортный налог |

161 |

14,0 |

175 |

16,0 |

187 |

17,0 |

196 |

16,8 |

121,7 |

Анализ показал положительную динамику налоговых поступлений в 2018-2021 гг. (1,4%). В 2019-2020 гг. наблюдается некоторое снижение налоговых поступлений по сравнению с предыдущим и отчетным периодом. Что касается транспортного налога, то здесь характерна устойчивая тенденция к росту поступлений. Всего за рассматриваемый период сумма поступлений увеличилась на 21,7%, что говорит об увеличении объектов налогообложения.

Ставки для расчета транспортного налога, который действует на территории региона - Республика Башкортостан, варьируются от 12 до 150 руб. за 1 л.с., исходя из мощности авто. Так, за автомобиль до 100 л.с. следует уплатить около 1200 руб. в год. А, например, в Санкт-Петербурге налог на эту же автомашину обойдется примерно в 2400 руб. в год. Очень значительная разница. В соответствии с законом города Москвы «О транспортном налоге», физические лица обязуются внести транспортный налог до 03 октября года, следующего за истекшим налоговым сроком [5].

Как и в РФ, в Республике Башкортостан, отдельные категории граждан могут получить льготы по налогу. Это Герои России, Герои Советского Союза, инвалиды 1 и 2 группы, ветераны и инвалиды ВОВ и боевых действий, бывшие несовершеннолетние заключенные концлагерей, один из родителей (усыновитель, опекун) ребенка-инвалида, граждане-владельцы автомобиля мощностью до 70 л.с. и др.

По законодательству РФ, несколько лет назад все транспортные средства начали облагаться налогом, а если стоимость автомобиля превышает 3 млн. руб., в транспортный налог увеличивается (« налог на роскошь»). [1]

Наиболее актуальным и насущным вопросом являются легковые авто, их имеет почти каждый.

Величина транспортного налога зависит от стоимости транспортного средства и количества лошадиных сил.

Исходя из этой величины, формируются все базовые ставки для разных регионов (таблица 2) [1]

Таблица 2

Наибольшие ставки транспортного налога на легковые автомобили в регионах РФ на 2019 г. (в рублях за 1 лошадиную силу)

|

Субъекты РФ |

0-100 л .с. |

101-150 л. с |

. 151-250 л. с. |

201-250 л. с. |

251 л. с. и более |

|

Санкт-Петербург |

24 |

35 |

50 |

75 |

150 |

|

Республика Башкортостан |

25 |

35 |

50 |

75 |

150 |

|

Республика Марий Эл |

25 |

35 |

50 |

75 |

150 |

|

Республика Татарстан |

10-25 |

35 |

50 |

75 |

150 |

|

Вологодская область |

25 |

35 |

50 |

75 |

150 |

|

Владимирская область |

20 |

30 |

40 |

75 |

150 |

|

Воронежская область |

20 |

30 |

50 |

75 |

150 |

|

Курская область |

25 |

35 |

50 |

75 |

150 |

|

Пензенская область

|

Менее 15 лет – 21, старше 15 лет - 15 |

30 |

45 |

75 |

150 |

Самой значительной остается нагрузка на легковые автомобили по транспортному налогу (от 20 руб. до 150 руб. за 1 л.с. легковых автомобилей) для автовладельцев Санкт-Петербурга, республик Башкортостан, Марий Эл, Татарстана, Тамбовской, Нижегородской, Владимирской, Вологодской, Воронежской, Курской, Пензенской областей. Относительно низкие налоговые ставки на транспортный налог в 2019 г. сохранятся в Республике Крым, Магаданской области, Забайкальском крае, Республике Саха (Якутии), в Чукотском автономном округе, где ставки от 5 руб. до 65 руб. за 1 л.с. на легковые автомобили.

Если цена на автомобиля превышает 3 млн. руб., будет введен налог на роскошь - на налог начисляется повышающий коэффициент, то есть сумма налога увеличится от 1.2 до 2.5 раз. [6]

Граждан о необходимости оплаты налога за предыдущий год уведомляет налоговый орган. В полученном документе можно увидеть информацию об объектах налогообложения, периоде владения в отчетном периоде, а также сумме к оплате. Письма с уведомлениями направляются по месту проживания. В случае, если владелец ТС проживает не по адресу регистрации, о чем не была направлена информация в ФНС, расчет необходимо произвести самостоятельно [3].

Согласно ч. 2 ст. 361 Налогового Кодекса РФ, субъекты РФ могут самостоятельно изменять налоговую ставку транспортного налога, установленную в НК РФ, путем ее увеличения или уменьшения в десять раз. Однако на территории РФ почти все субъекты повышают налоговую ставку, и практически всегда в десять раз, что в условиях кризиса оказывает свое негативное влияние на поступления в бюджет. А тот факт, что транспортный налог не является целевым заставляет владельцев транспортных средств задуматься о его эффективности.

В соответствии с этим, несмотря на различия в ставках налогообложения транспортных средств, как в России, так и в других субъектах, рассматриваются возможности и данному виду налога. Так, например, предлагается:

- отменить транспортный налог за счет повышения акцизов на бензин и другие виды топлива. Эффективность данного предложения обусловлена тем, что платить придется больше тем, кто пользуется транспортными средствами и, соответственно, дорогами больше и чаще;

- поставить в зависимость налоговую ставку от экологических характеристик транспортного средства. Соответственно чем, меньше вреда для окружающей среды, тем ниже должна быть ставка налога [4].

Предполагается, что последствиями отмены транспортного налога станут:

- увеличение поступлений в региональный бюджет от реализованного топлива;

- улучшение финансирования развития дорожной сети за счет поступлений от продажи бензина и других видов топлива;

- реализуется принцип справедливого налогообложения за счет снижения налоговой нагрузки на владельцев транспортных средств, которые используют их менее интенсивно;

- стимулирование приобретения и эксплуатации более экономичных и экологичных видов транспортных средств;

- повышение уровня контроля за собираемостью и уплатой в бюджет отчислений от реализованного топлива за счет концентрации средств у его продавцов.

Таким образом, можно сделать вывод о том, что транспортный налог достаточно прост и понятен в начислении, поскольку его налоговая база определена четко, объекты налогообложения конкретны, ставки фиксированы. Однако в процессе налогообложения существуют проблемы, связанные, прежде всего, с нарушением принципа справедливости и собираемости.

Эти и рядом других проблем можно решить, в частности за счет отмены транспортного налога и замены его отчислениями от топлива, который, как и налог, будет источником пополнения регионального бюджета.

Список литературы

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 5 августа 2000 г. №117-ФЗ – Режим доступа: http:// www.consultant.ru/document.

- Закон Республики Башкортостан от 27.11.2002 г. №365-з «О транспортном налоге» / Справочно-правовая система «Гарант». - URL: https://base.garant.ru/17791443.

- Ешукова, О.А. Транспортный налог: актуальные проблемы современной экономики / О.А. Ешукова // Электронный научнометодический журнал Омского ГАУ. - 2019. - №2. – С. 14-18. - URL: file:///C:/Users/Lenovo/Downloads/transportnyy-nalog-aktualnye-problemy-sovremennoy-ekonomiki.pdf.

- Савченко, Д.В. Транспортный налог: проблемы и пути решения / Д. В. Савченко // Молодой ученый. - 2017. - №43. - С. 168-169. - URL: https://moluch.ru/archive/177/46067.

- Семенова, Г.Н. Транспортный налог как доходный источник бюджетов субъектов Российской Федерации / Г.Н. Семенова // Вестник Московского государственного областного университета. Серия: Экономика. – 2022. - №2. – С. 111-126. - https://cyberleninka.ru/article/n/transportnyy-nalog-kak-dohodnyy-istochnik-byudzhetov-subektov-rossiyskoy-federatsii.