Актуальность исследования обоснованна тем, что без должного проведения инвентаризации с соблюдением правил будет невозможно оценить финансовое положение организации. Таким образом проведение инвентаризации является основным приемом финансового контроля на предприятие.

Изначально, для понимания, стоит сказать, что же такое инвентаризация. Инвентаризация– это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сличения фактических данных с данными бухгалтерского учета. [5] Инвентаризация является не только важным мероприятием для организации, но и элементом учетной политики предприятия. Простыми словами инвентаризация – это опись имущества. В настоящих реалиях сущность инвентаризации имеет уже более иной смысл, так как помимо вещественных товаров появились нематериальные активы. Например: товарные знаки, изобретения, программы, селекционные достижения и т.д.

Порядок проведения инвентаризации подробно регламентирован, но даже имея четкие правила и условия некоторые организации могут их нарушить и допустить ошибки. [4]

Ряд нарушений при инвентаризации, которые организация может допустить:

- Состав инвентаризационной комиссии не подписан и не утвержден руководством организации. Нет основания для проведения инвентаризации.

- Нет четко установленных сроков проведения инвентаризации. Нет основания для проведения инвентаризации.

- Нет расписки от материально ответственного лица о том, что все приходные и расходные документы сданы в бухгалтерию.

- Во время инвентаризации имеется доступ посторонним лицам; при уходе или отсутствие комиссии не опечатано помещение, где проводится инвентаризация. Возможны внесения исправлений, которые в дальнейшем будут искажать итоговый результат.

- Подтверждено отсутствие 1 участника инвентаризационной комиссии в период проведения инвентаризации. Результаты проведенной инвентаризации будут считаться недействительными.

- Инвентаризационная опись составлена только в 1 экземпляре. Результаты проведенной инвентаризации будут считаться недействительными.

И это лишь часть нарушений, которые организация может допустить во время инвентаризации.

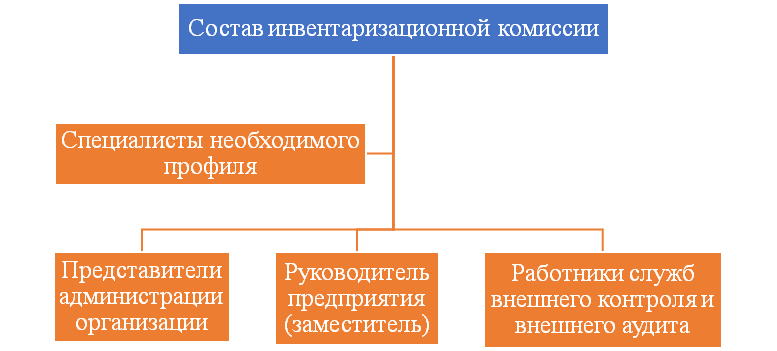

Инвентаризации подлежит абсолютно все имущество организации, а также ее финансовые обязательства. [1] По каждому виду имущества создается инвентаризационная опись. Комиссия, которая создается руководителем организации будет выполнять все поставленные задачи при проведении инвентаризации. В инвентаризационную комиссию могут входить различные специалисты разных сфер деятельности, такие как: аудиторы, бухгалтера, инженеры, а также работники из администрации и другие. Данная комиссия составляет документы при проведении инвентаризации, за правильным заполнением следит выше поставленное и назначенное лицо – это может быть главный бухгалтер.

Как мы уже поняли инвентаризация является очень серьезным мероприятием и требует тщательной подготовки. Подготовка включает в себя [3]:

- Составление плана проведения инвентаризации, распределение обязанностей и задач между членами комиссии;

- Комиссия содержит в себе группы людей, от каждой такой группе назначается ответственный представитель;

- Перед началом проведения инвентаризации нужно провести обучение и подготовить членов инвентаризационной комиссии, осведомить о целях ее проведения, задачах, правилах. Этим занимаются руководитель и главный бухгалтер предприятия;

- Отдел бухгалтерии, перед началом инвентаризации обязан приготовить все необходимое для заполнения, например инвентаризационные бланки.

Комиссия может формироваться, как на 1 срок, так и на постоянную основу, в таком случае, постоянно действующая комиссия выполняет плановую, а также выборочную инвентаризацию и может проводить выборочные контрольные проверки. А вот комиссия, выбранная на 1 срок или ее еще называют разовой может выполнить выборочную инвентаризацию. [2]

Одним из важных аспектов, который нужно обязательно запомнить и никогда не допускать такого нарушения является – «отсутствие хотя бы 1 члена комиссии в момент проведения инвентаризации повлечет за собой недействительные итоги».

До проведения инвентаризации немаловажно удостовериться, то, что в предприятии отчетливо сформированы складское хозяйство, а также контрольно-пропускная система.

Перед проведением инвентаризации также стоит проверить контрольно-пропускную систему, пожарную безопасность, все договоры об материальной ответственности работников, также соответствие должностей МОЛ (материально-ответственных лиц), проверить наличие сейфов, а также мест хранения ценностей, заранее предусмотреть наличие измерительных приборов (весы, рулетка, мерная тара и т.д.), если что-то из этого отсутствует нужно будет восполнить то, чего нет в наличие.

Немало важным шагом перед началом проведения инвентаризации является получение всех приходных и расходных документов, а также отчетов о движении денежных средств и материальных ценностей, в противном случае возможны искажения в конечном результате. Данные документы передаются под расписку в бухгалтерию, а после уже инвентаризационной комиссии.

Таким образом, на основании вышеизложенной информации, можно сделать вывод, что инвентаризация является основным приемом финансового контроля, который включает в себя важные правила, которые обязательно нужно соблюдать для проведения успешной инвентаризации, в противном случае несоблюдение требований приведет к нежелательным последствиям.

Список литературы

- Дмитриева И.М. Бухгалтерский учет и аудит: учебник и практикум для СПО / – 3–е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 306 с. – Серия: Профессиональное образование.

- Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет: учебник / - 2-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2015. – 512 с. – (Профессиональное образование).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н.

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 30.12.2021) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2022).