Межрайонная инспекция федеральной налоговой службы № 21 по Московской области (входит в структуру Федеральной налоговой службы, подотчетна и подконтрольна Управлению Федеральной налоговой службы по Московской области.

Межрайонной ИФНС России № 21 по Московской области выполняет функции по контролю и надзору за соблюдением законодательства о налогах и сборах, осуществляет внеплановые выездные проверки по жалобам граждан и организаций, ведет учет налогоплательщиков на подведомственной территории, бесплатно информирует налогоплательщиков о действующих налогах и сборах. Межрайонная ИФНС России № 21 по Московской области занимается аккредитацией филиалов, представительств иностранных юридических лиц, представителем в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

В своей деятельности Межрайонная ИФНС России № 21 по Московской области руководствуется Конституцией Российской Федерации и конституционными законами, федеральными законами, актами Президента и Правительства Российской Федерации, международными договорами Российской Федерации, нормативно-правовыми актами Министерства финансов, Положением о Федеральной налоговой службе, осуществляет свою деятельность во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъекта России, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Содержание Инспекции осуществляется за счет тех средств, что предусмотрены в Федеральном бюджете. Структура инспекции утверждается руководителем Управления субъекта федерации. Штатное расписание, начальник инспекции утверждает также по согласованию с Управлением субъекта федерации в пределах установленной штатной численности и фонда оплаты труда. По вопросам служебной деятельности инспекция подконтрольна территориальному Управлению и Министерству.

Место нахождения: Московская область, г. Руза, ул. Революционная, д. 23.

Межрайонную инспекцию Федеральной налоговой службы №21 по Московской области возглавляет начальник Гришанова Инга Викторовна, назначаемый на должность и освобождаемый от должности руководителем ФНС России, который несет персональную ответственность за выполнение возложенных на инспекцию задач и функций.

С целью наиболее эффективного исполнения должностных обязанностей, а также соблюдения законодательства о налогах и сборах в Межрайонной ИФНС России № 21 по Московской области сформированы отделы:

- Отдел финансового обеспечения

- Отдел камеральных проверок № 1 (юридические лица)

- Отдел камеральных проверок № 2 (индивидуальные предприниматели и физические лица)

- Отдел общего обеспечения

- Отдел кадров и безопасности

- Правовой отдел

- Отдел информационных технологий

- Отдел аналитической работы и расчетов с бюджетом

- Отдел урегулирования задолженности и обеспечения процедур банкротства

- Отдел выездных проверок

- Отдел регистрации и учета налогоплательщиков

- Отдел работы с налогоплательщиками

- Отдел оперативного контроля

- Отдел предпроверочного анализа и истребования документов

В таблице 1 представлен кадровый состав Межрайонной ИФНС России № 21 по Московской области за 2021 год

Таблица 1

Кадровый состав Межрайонной ИФНС России № 21 по Московской области за 2021 год

|

Общая численность |

Численность лиц замещающих должности государственной службы |

Численность лиц, замещающих должности, не являющиеся должностями государственной службы |

Иные должности (тех.персонал, рабочие и т.д.) |

||||

|

1 |

2 |

3 |

4 |

||||

|

утв. по штату |

факт |

утв. по штату |

факт |

утв. по штату |

факт |

утв. по штату |

факт |

|

112 |

111 |

92 |

92 |

20 |

19 |

- |

- |

По состоянию на 1 января 2021 г. в аппарате Межрайонной ИФНС России № 21 по Московской области числилось 92 государственных служащих и 19 служащих, замещающих должности, не являющиеся должностями государственной службы. Таким образом, общее количество работников - 111 человек. Утвержденное количество штатных единиц – 112, наблюдается нехватка одной штатной единицы среди сотрудников. Среди служащих укомплектованность штата 100 %. В структуре должностей преобладают старшие и ведущие группы должностей. Сюда, как правило, относятся ведущие и главные специалисты, заместители начальников отделов и управлений и т.д. К данным группам должностей предъявляются более серьезные квалификационные требования, учитывающие наличие профильного образования и стажа государственной службы.

Чтобы проанализировать, насколько результативно осуществляет свою деятельность Межрайонная ИФНС России № 21 по Московской области, необходимо проанализировать общие показатели. Осуществление камеральных и выездных проверок в отношении налогоплательщиков является главной задачей деятельности. За 2020-2021 год проведено 85963 выездных налоговых проверок, том числе в отношении организаций 79236, это 92,1 % от общего количества проведенных выездных проверок.

Стоит заметить, что результативность выездных проверок намного выше, чем камеральных. Нарушения выявляются в 98% случаях проведения выездной проверки, тогда как у камеральных проверок результативность за тот же временной период составляет всего лишь около 5%. Несмотря на тенденцию ежегодного сокращения выездных проверок, объём доначислений в бюджет от их проведения только увеличивается.

Основным показателем эффективности работы налоговых органов является сумма налоговых поступлений в бюджет.

Поступления налогов, сборов и других обязательных платежей в бюджетную систему отражены в таблице 2.

Таблица 2

Поступление налоговых платежей и других доходов в бюджетную систему РФ по Межрайонной ИФНС №21 Московской области за 2019-2021 гг., тыс. руб.

|

№ п/п |

Показатель |

Годы |

Абсолютные изменения, +/- |

Относительное изменение, % |

||||||

|

2019 |

2020 |

2021 |

2020/ 2019 |

2021/ 2020 |

2021/ 2019 |

2020/ 2019 |

2021/ 2020 |

2021/ 2019 |

||

|

Всего доходы |

24664119 |

30020382 |

32551781 |

5356263 |

2531399 |

7887662 |

121 |

108 |

131 |

|

|

1 |

Налоги |

23452153 |

28594998 |

30956680 |

5142845 |

2361682 |

7504527 |

121 |

108 |

132 |

|

1.1 |

в том числе: Налог на прибыль организаций |

3060589 |

3728980 |

3863464 |

668391 |

134484 |

802875 |

121 |

103 |

126 |

|

1.2 |

Налог на доходы физических лиц |

7405695 |

8641288 |

9939853 |

1235593 |

1298565 |

2534158 |

116 |

115 |

134 |

|

1.3 |

НДС (работы, услуги) |

6455230 |

8400752 |

8990475 |

1945522 |

589723 |

2535245 |

130 |

107 |

139 |

|

1.4 |

Акцизы по подакцизным товарам (продукции) |

40 |

649 |

1276 |

609 |

627 |

1236 |

16 |

196 |

32 |

|

1.5 |

Налоги на имущество |

4010836 |

5071 567 |

5058957 |

1060731 |

-12610 |

1048121 |

126,45 |

99,75 |

126,13 |

|

1.6 |

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

42476 |

35172 |

46532 |

-7304 |

11360 |

4056 |

82,80 |

132,30 |

109,55 |

|

1.7 |

Прочие доходы |

2477287 |

2716590 |

3056123 |

239303 |

339533 |

578836 |

109,66 |

112,50 |

123,37 |

|

2 |

Платежи по специальным налоговым режимам |

1211966 |

1425384 |

1595101 |

213418 |

169717 |

383135 |

117,61 |

111,91 |

131,61 |

|

2.1 |

в том числе: Налог, взимаемый в связи с применением упрощенной системы налогообложения |

1002988 |

1221222 |

1416301 |

218234 |

195079 |

413313 |

121,76 |

115,97 |

141,21 |

|

2.2 |

ЕНВД |

192083 |

182888 |

155426 |

-9195 |

-27462 |

-36657 |

95,21 |

84,98 |

80,92 |

|

2.3 |

ЕСХН |

316 |

2658 |

1433 |

2342 |

-1225 |

1117 |

8 |

53,91 |

4,5 |

|

2.4 |

Налог, взимаемый в связи с применением патентной системы |

16579 |

18616 |

21941 |

2037 |

3325 |

5362 |

112,29 |

117,86 |

132,34 |

Поступления налогов, сборов и других обязательных платежей в бюджетную систему в 2021 году выросли на 32% и составили 32 млрд. руб. Наблюдается значительное улучшение поступления налоговых платежей по это связано с введением автоматизированных систем контроля, а также выявляет фирмы-однодневки.

Так же, наблюдается небольшой рост по поступлениям налогов, сборов и регулярных платежей за пользование природными ресурсами на 9,5%. Данное изменение объясняется ужесточением санкций и увеличений качества контроля по этому виду налога. Сейчас все больше организаций стараются сразу заплатить налог, чем потом через какое-то время заплатить его вместе с пенями и штрафами.

Увеличение поступлений НДФЛ на 34%, определено ростом заработной платы и фонда оплаты труда, также выводом заработной платы из тени, выявление и постановка на учет организаций и индивидуальных предпринимателей из других регионов, работающих на территории области.

Поступление налога на имущество в 2021 году выросло на 26,13%, это результат перехода с инвентаризационной стоимости на кадастровую несколькими годами ранее по налогу на имущество организаций, в этом видны плюсы. С каждым годом количество объектов, облагаемых по кадастровой стоимости, растет, а в связи с этим увеличивается и налоговая база. Как результат, мы наблюдаем увеличение поступлений по налогу на имущество в целом.

Опираясь на данные таблицы 2., проведем анализ учета и контроля расчетов по налогам и сборам в исследуемой ИФНС.

Структура налоговых платежей и других доходов в бюджетную систему Российской Федерации представлена в таблице 3.

Таблица 3

Структура налоговых платежей и других доходов в бюджетную систему РФ по Межрайонной ИФНС №21 Московской области за 2019-2021 гг., тыс. руб.

|

№ п/п |

Показатель |

Годы |

Абсолютные изменения |

||||

|

2019 |

2020 |

2021 |

2020/ 2019 |

2021/ 2020 |

2021/ 2019 |

||

|

Всего доходов |

100 |

100 |

100 |

0 |

0 |

0 |

|

|

1 |

Налоги |

95/100 |

95/100 |

95/100 |

0 |

0 |

0 |

|

1.1 |

в том числе: Налог на прибыль организаций |

12,4/13,0 |

12,4/13,0 |

11,9/12,5 |

0/0 |

-0,5/-0/5 |

-0,5/-0/5 |

|

1.2 |

НДФЛ |

30,0/31,6 |

28,8/30,2 |

30,5/32,1 |

-1,2/-1,4 |

1,7/1,9 |

0,5/0/5 |

|

1.3 |

НДС (работы, услуги) |

26,2/27,5 |

28,0/29,3 |

27,6/29,0 |

1,8/1,8 |

-0,4/-0,3 |

1,4/1,5 |

|

1.4 |

Налоги на имущество |

16,3/17,1 |

16,9/17,7 |

15,5/16,3 |

0,6/0,6 |

-1,4/-1,4 |

-0,8/-0,8 |

|

1.5 |

Прочие доходы |

10,0/10,6 |

9,0/9,5 |

9,4/9,9 |

-1/-1,1 |

0,4/0,4 |

-0,6/-0,7 |

|

2 |

Платежи по специальным налоговым режимам |

5/100 |

5/100 |

5/100 |

0 |

0 |

0 |

|

2.1 |

в том числе: Налог, при упрощенной системе налогообложения |

4,1/82,8 |

4,1/85,7 |

4,4/88,8 |

0,0/2,9 |

0,3/3,1 |

0,3/6,1 |

|

2.2 |

ЕНВД |

0,8/15,8 |

0,6/12,8 |

0,5/9,7 |

-0,2/-3,0 |

-0,1/-3,1 |

-0,1/-6,1 |

|

2.3 |

ЕСХН |

0,0/0,0 |

0,0/0,2 |

0,0/0,1 |

0,0/0,2 |

0,0/-0,1 |

0,0/0,1 |

|

2.4 |

Налог, взимаемый при применении патента |

0,1/1,4 |

0,1/1,3 |

0,1/1,4 |

0,0/-0,1 |

0,0/0,1 |

0,0/0,0 |

Рассматривая структуру налоговых платежей и других доходов в бюджетную систему РФ в таблице 2 видно, что отношение доходов от разных видов налогов остается примерно на том же уровне из года в год. На 1% с 2019 года увеличилась доля поступлений от НДФЛ. Это связано с тем, что становится более эффективным контроль за работодателями и все меньше доходов уходит в теневой сектор, где доходы граждан не облагаются налогом.

Также выросла доля НДС на 2% с 2019 по 2021 год. Это объясняется внедрением и эффективностью работы Информационной системы АСК НДС-2, которая с каждым годом дорабатывается и приносит в результате все больше поступлений в бюджет. Основными источниками формирования бюджетной системы РФ: налог на прибыль организаций, налог на доходы физических лиц.

Таблица 4

Поступление налоговых платежей и других доходов в Федеральный бюджет по инспекции Межрайонной ИФНС №21 Московской области за 2019-2021 гг., тыс. руб.

|

№ п/п |

Показатель |

Годы |

Абсолютное изменение, +/- |

Относительное изменение, % |

||||||

|

2020/ 2019 |

2021/ 2020 |

2021/ 2019 |

2020/ 2019 |

2021/ 2020 |

2021/ 2019 |

|||||

|

2019 |

2020 |

2021 |

||||||||

|

1 |

Налоги |

7545383 |

9666101 |

10498460 |

2120718 |

832359 |

2953077 |

128,11 |

108,61 |

139,14 |

|

1.1 |

в том числе: Налог на прибыль организаций. |

265428 |

444486 |

510875 |

179058 |

66389 |

245447 |

167,46 |

114,94 |

192,47 |

|

1.2 |

НДС (работы, услуги) |

6455230 |

8400752 |

8990475 |

1945522 |

589723 |

2535245 |

130,14 |

107,02 |

139,27 |

|

1.3 |

Акциз по подакцизным товарам (продукции) |

0 |

0 |

-14 |

0 |

-14 |

-14 |

0 |

0 |

0 |

|

1.4 |

НДС на товары, ввозимые на территорию РФ |

267084 |

288602 |

506790 |

21518 |

218188 |

239706 |

108,06 |

175,60 |

189,75 |

|

1.5 |

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

9047 |

6379 |

6655 |

-2668 |

276 |

-2392 |

70,51 |

104,33 |

73,56 |

|

1.6 |

Прочие доходы |

548594 |

523797 |

480541 |

-24797 |

-43256 |

-68053 |

95,48 |

91,74 |

87,60 |

В таблице 3 видно, что поступления по налогам в федеральный бюджет выросли на 39%, в том числе НДС на 89% несмотря на то, что импорт товаров становится не выгодным, улучшились поступления НДС на ввозимые товары на 89%. Уменьшение наблюдается по налогам, сборам и регулярным платежам за пользование природными ресурсами на 26%. По налогу на прибыль организаций наблюдается рост поступлений в федеральный бюджет, за весь анализируемый период увеличение составило 92%. Сильный рост поступлений по налогу на прибыль организаций связан с тем, что доля поступлений в федеральный бюджет выросла. До 2018 года она составляла 2% из 20%, а сейчас 3%. Также заметно повлияло внедрение АСКНДС-2, которое сказывает не только на поступлениях по НДС, а также и по на прибыль. Частично вычеты по НДС коррелируют с расходами налоговой базы по налогу на прибыль. Как следствие, мы можем наблюдать значительное увеличений поступлений по данным видам налогов.

Таблица 5

Структура налоговых платежей и других доходов в федеральный в территориальный бюджет Межрайонной ИФНС №21 Московской области за 2019-2021 гг., тыс. руб.

|

№ п/п |

Показатель |

Удельный вес, % |

Абсолютное изменение, п.п. |

|||||

|

2019 |

2020 |

2021 |

2020/ 2019 |

2021/ 2020 |

2021/ 2019 |

|||

|

1 |

Налоги |

100 |

100 |

100 |

0 |

0 |

0 |

|

|

1.1 |

в том числе: Налог на прибыль организаций. |

4 |

5 |

5 |

1 |

0 |

1 |

|

|

1.2 |

НДС (работы, услуги) |

86 |

87 |

86 |

1 |

-1 |

0 |

|

|

1.3 |

Акциз по подакцизным товарам (продукции) |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.4 |

Налоги на добавленную стоимость на товары |

4 |

3 |

5 |

-1 |

2 |

1 |

|

|

1.5 |

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.6 |

Прочие доходы |

6 |

5 |

4 |

-1 |

-1 |

-2 |

|

Анализируя данные таблицы 4, видим, что основными источниками формирования налоговых доходов федерального бюджета в отчетном периоде являются: налог на добавленную стоимость товаров, работ, услуг, который составляет 86%, налог на прибыль организаций 5%.

Доля поступлений в федеральный бюджет налога на прибыль организаций увеличилась из-за вышеупомянутого нововведения, что с 2020 года в федеральный бюджет поступает не 2%, а 3%. Доля налога на добавленную стоимость сильно не менялась за рассматриваемый период, так как поступления данного бюджета сильно росли в эти годы как раз из-за увеличения поступлений по НДС. Также в 2020 году 5% в общей структуре доходов федерального бюджета занимает НДС на ввозимые товары. Это связано с постепенным выходом из-под санкций западных стран и началом торговли с новыми поставщиками.

Поступления налоговых платежей и других доходов в

территориальный бюджет представлены в таблице 5.

Данные свидетельствуют о значительном увеличении поступлений по налоговым и другим доходам в территориальный бюджет на 29%, это связано с ростом поступлений налога на доходы физических лиц на 33% и налога на прибыль организаций на 19%. Положительная динамика связана с эффективной работой налоговых органов.

Таблица 6

Поступление налоговых платежей и других доходов в территориальный бюджет по Межрайонной ИФНС №21 Московской области за 2019-2021 гг., тыс. руб.

|

№ п/п |

Годы |

Абсолютное изменение, +/- |

Относительное изменение, % |

|||||||

|

Показатель |

2019 |

2020 |

2021 |

2020/ 2019 |

2021/ 2020 |

2021/ 2019 |

2020/ 2019 |

2021/ 2020 |

2021/ 2019 |

|

|

Всего доходов |

17168 467 |

20397810 |

22098700 |

3229343 |

1700890 |

4930233 |

119 |

108 |

129 |

|

|

1 |

Налоги |

15906 770 |

18928897 |

20458221 |

3022127 |

1529324 |

4551451 |

119 |

108 |

129 |

|

1.1 |

в том числе: Налог на прибыль организаций |

3204565 |

3718165 |

3800871 |

513599 |

82706 |

596305 |

116 |

102 |

119 |

|

1.2 |

Налог на доходы физических лиц |

7333930 |

8449011 |

9742195 |

1115080 |

1293184 |

2408265 |

115 |

115 |

133 |

|

1.3 |

Налог на имущество |

3883954 |

5064324 |

5015124 |

1180369 |

-49200 |

1131169 |

130 |

99 |

129 |

|

1.4 |

Акцизы по подакцизным товарам |

46 |

735 |

1462 |

689 |

727 |

1417 |

1611 |

199 |

3205 |

|

1.5 |

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

38325 |

32594 |

45209 |

-5730 |

12615 |

6884 |

85 |

139 |

118 |

|

1.6 |

Прочие доходы |

1445949 |

1664068 |

1853360 |

218119 |

189292 |

407411 |

115 |

111 |

128 |

|

2 |

Платежи по специальным налоговым режимам |

1261697 |

1468913 |

1640479 |

207216 |

171566 |

378782 |

116 |

112 |

130 |

|

2.1 |

В том числе: Налог, взимаемый в связи с применением УСН |

1058632 |

1275185 |

1476908 |

216553 |

201723 |

418276 |

120 |

116 |

140 |

|

2.2 |

Единый налог на вменный доход |

202731 |

190953 |

162077 |

-11778 |

-28876 |

-40654 |

94 |

85 |

80 |

|

2.3 |

Единый сельскохозяйственный налог |

334 |

2775 |

1494 |

2441 |

-1281 |

1160 |

831 |

54 |

447 |

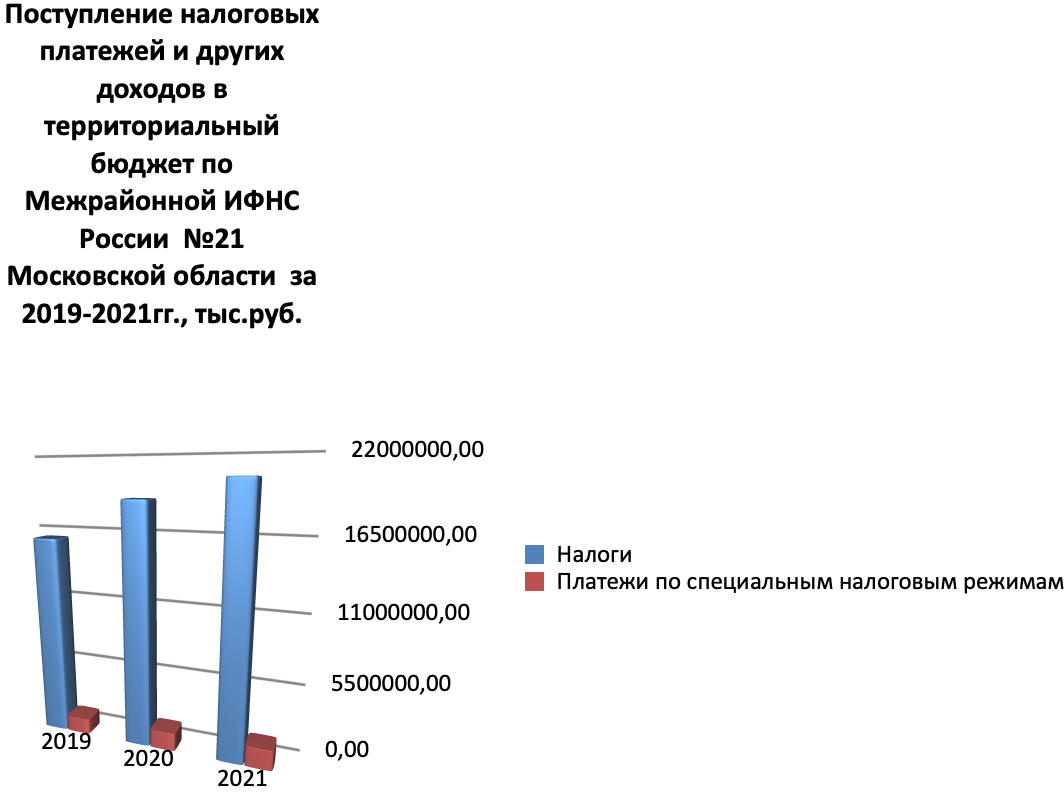

Рисунок 1. Поступление налоговых платежей и других доходов в территориальный бюджет по Межрайонной ИФНС №21 Московской области за 2019-2021 гг., тыс. руб.

Отсюда можно сделать вывод: несмотря на непростую экономическую и политическую ситуацию в стране, у ИФНС имеется возможность получения прибыли, что в свою очередь отражается на величину налоговых поступлений в бюджет.

Анализ собираемости налоговых платежей по инспекции представлен в таблице 7.

Таблица 7

Анализ собираемости налоговых платежей по инспекции Межрайонной ИФНС №21 Московской области за 2019-2021 гг., тыс. руб.

|

п/п |

Показатель |

Начислено |

Поступило |

Уровень собираемости, % |

||||||

|

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

||

|

1 |

Налоговые доходы |

19284955 |

26032179 |

27801134 |

23452153 |

28594998 |

30956680 |

122 |

110 |

111 |

|

1.1 |

в том числе: Налог на прибыль организаций |

3031972 |

3939166 |

3906498 |

3060589 |

3728980 |

3863464 |

101 |

95 |

99 |

|

1.2 |

Налог на доходы физических лиц |

3856042 |

7376470 |

8263733 |

7405695 |

8641288 |

9939853 |

192 |

117 |

120 |

|

1.3 |

НДС на товары |

6796538 |

8725680 |

9127582 |

6455230 |

8400752 |

8990475 |

95 |

96 |

98 |

|

1.4 |

Акцизы по подакцизным товарам (продукции) |

40 |

649 |

1352 |

40 |

649 |

1276 |

100 |

100 |

94 |

|

1.5 |

Налоги на имущество |

4138193 |

4387940 |

4492746 |

4010836 |

5071567 |

5058957 |

97 |

116 |

113 |

|

1.6 |

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

30551 |

31176 |

38206 |

42476 |

35172 |

46 532 |

139 |

113 |

122 |

|

1.7 |

Прочие доходы |

274512 |

289993 |

506174 |

2477287 |

2716590 |

3056123 |

9.0 р. |

9,4 р. |

6.0 р. |

|

2 |

Платежи по налогам на совокупный доход |

1157107 |

1281105 |

1464843 |

1211966 |

1425384 |

1595101 |

105 |

111 |

109 |

Собираемость по налоговым и другим доходам, приведенная в таблице 7 в 2021 году, увеличилась по сравнению с 2019 году на 11%. Данное изменение говорит о том, что налогоплательщики стали вовремя оплачивать начисленные налоги и меньше уклоняться от их уплаты. Значительно увеличилась собираемость налога на имущество. Это говорит об эффективной работе ИФНС. Собираемость по налоги, сборам и регулярным платежам за пользование природными ресурсами снизилась на 17%, однако, все равно сумма поступлений превышает сумму начислений. Также стоит отметить, что единственным показателем, по которому отношение поступлений к начислениям меньше 1 за все рассматриваемые года, является НДС. Это связано с внедрением программы АСК НДС-2, которая автоматически вычисляет разрывы в цепи налога на добавленную стоимость.

Следует отметить, что поступления превышают начисления, это связано с погашением задолженности по налогам и сборам за предыдущие периоды. Таким образом, в целом можно сказать, что проводимые в последние годы налоговые реформы положительно сказались на экономических показателях.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Консультант Плюс [Электронный ресурс] - Режим доступа: http://www.consultant.ru (дата обращения 04.08.22).

- Налоговый кодекс Российской Федерации (часть вторая) от 31.07.1998 № 146-ФЗ // Консультант Плюс [Электронный ресурс] - Режим доступа: http://www.consultant.ru (дата обращения 04.08.22).

- Об утверждении Концепции системы планирования выездных налоговых проверок [Электронный ресурс] : Приказ ФНС России от 30.05.2007 г. № ММ-3-06/333@ (ред. от 10.05.2012) // «Консультант Плюс»: справочная правовая система. - Режим доступа: http://www.consultant.ru (дата обращения: 04.08.2022).

- О критериях оценки налоговых рисков при планировании выездных налоговых проверок [Электронный ресурс] : Письмо Минфина России от 14.02.2017 г. № 03-02-08/7955 // «Консультант Плюс»: справочная правовая система. - Режим доступа:: http://www.consultant.ru (дата обращения: 09.01.2022)

- Агабабян В.Э., Очаковский В.А. Налоговый контроль как элемент налогового администрирования в Российской Федерации // Полиматис. — 2018. — № 9. — С. 13.

- Аламов Н.В. Пути оптимизации налогообложения // Все о налогах. – 2016. – № 4. - С. 32–35.

- Альбеков А.У. Налоговая система: Учебник / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. – М.: РИОР: Инфра-М, 2017. – 583 с.

- Арзуманова Л.Л. Налоговое право: общая часть: Практикум. – М.: Юр.Норма, НИЦ ИНФРА-М, 2019. – 78 с.

- Ачмиз З.М. Налоговые проверки и их совершенствование / З.М. Ачмиз, В.С. Савченко, А.В. Шеремет // Аллея науки. – 2018. – Т. 2. – № 1 (17). – С. 638-641.

- Баснукаев М.Ш., Баматалиев А-В.Б., Керимова М.Ш. Налоговое администрирование: теория и практика // Экономические науки. 2017. № 3. С. 63- 68.

- Борзякова О.В. Налоговое бремя и эффективность действующей налоговой системы // Налоговый вестник. – 2016. – № 13. - С. 10–15.

- Брызгалин А.В. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика/Берник В.Р., Головкин А.Н./ под ред. к.ю.н. А.В. Брызгалина. - Екатеринбург: Издательство «Налоги и финансовое право», 2019. С.40.

- Галаев А.М. Налоговый контроль и контрольная работа налоговых органов: соотношение понятий / А.М. Галаев // Будущее науки. – 2017. – Том 1 – №4. – С. 96-98.

- Глухов В.В. Налоги. Теория и практика / В.В. Глухов. – Спб.: Питер, 2019. – 332 с.

- Данчиков Е.А. Налоговый контроль как составляющая государственного финансового контроля / Е.А. Данчиков, Н.И. Малых, Н.А. Проданова // Экономика и предпринимательство. – 2017. – № 5-1 (82-1). – С. 66-71.

- Елышкин М.Ю. Пути оптимизации налогообложения // Все о налогах. - 2016. - № 3. - С. 38–45.

- Ермакова, Ю.С. Собираемость налогов как фактор оценки налогового потенциала региона // Сфера услуг: инновации и качество. – 2017. – № 27. – С. 2.