Одним из направлений современной финансовой политики Российской Федерации является создание эффективно функционирующей системы государственных медицинских организаций при более рациональном использовании бюджетных средств, направленных на их содержание. Решение проблем, связанных с эффективным использованием бюджетных средств в России является одним из важнейших путей решения экономических и социальных проблем на федеральном и региональном уровне. В современном обществе социальная сфера, в которую входят учреждения науки, образования, здравоохранения, культуры занимает главное место в народно-хозяйственном комплексе государства. Главное их назначение – социальное развитие общества и социальная защищенность населения.

В области расходов бюджета до сих пор имеют место существенные недостатки: бюджетные средства используются недостаточно эффективно, широко распространена практика нецелевого расходования бюджетных средств и другие. Бюджетные расходы не решают многих актуальных проблем социальной политики страны – не организовано перераспределение расходов в пользу социально незащищенных слоев населения [9].

В связи с этим, необходимость дальнейшего совершенствования механизмов по достижению результативности и прозрачности использования средств бюджета через финансирование бюджетных медицинских организаций, которые должны способствовать решению социальных задач в стране.

К основным принципам организации финансов государственных учреждений относятся следующие [1]:

1. Целевой характер использования выделенных и собственных средств учреждения. В отличие от всех остальных учреждений БУ при расходовании средств должны строго придерживаться тех целей, на которые эти средства выделены. Так, коммерческие организации могут направлять прибыль на любые цели: увеличение фонда оплаты труда, безвозмездное перечисление другим юридическим лицам и другие. Бюджетные организации согласно действующему законодательству таких прав не имеют.

2. Строгое разделение и учет средств. Собственные и бюджетные средства хранятся на разных счетах, имеется отдельная смета по каждой группе средств и определенные статьи расходов.

3. Следующий принцип – это бюджетный иммунитет. Согласно ст. 239 БК РФ данная категория представляет собой правовой режим, который означает, что обращение взыскания на бюджетные средства осуществляется исключительно на основании судебного акта.

4. Контроль со стороны государственных органов и органов местного самоуправления за целевым и рациональным расходованием средств.

Финансирование бюджетных организаций проходит несколько этапов:

1. Составление бюджетной росписи. Бюджетная роспись составляется на основе утвержденного бюджета главным распорядителем бюджетных средств по получателям бюджетных средств. Это документ, в котором производится поквартальное распределение доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета. Главным распорядителем выступают государственные законодательные и исполнительные органы власти.

2. Уведомление о бюджетных ассигнованиях. После утверждения бюджетной росписи, главный распорядитель средств направляет документ в течение 10 дней до получателей бюджетных средств.

3. Составление сметы доходов и расходов. После всех процедур бюджетные учреждения обязаны составить и предоставить на утверждение смету доходов и расходов на основе выделенных бюджетных ассигнований. .

Согласно БК РФ финансирование бюджетных медицинских учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. Отсюда порядок планирования и финансирования расходов бюджетных учреждений называется сметным. Показатели смет находят отражение в бюджетном бухгалтерском учете, по ним бухгалтерия учреждения контролирует целевое и нормативное использование бюджетных средств.

Согласно п. 3 ст. 161 БК РФ в смете доходов и расходов отражаются все доходы бюджетного медицинских учреждения, получаемые как из бюджета и государственных внебюджетных фондов, так и от предпринимательской деятельности, в том числе и от оказания платных услуг. Таким образом, бюджетное учреждение отдельно составляет смету доходов и расходов по бюджетной деятельности, по деятельности, приносящей доход, и по средствам, полученным из государственных внебюджетных фондов.

Механизм составления сметы доходов и расходов по бюджетной деятельности несложен. В соответствии со ст. 221 БК РФ в течение 10 дней со дня получения уведомления о бюджетных ассигнованиях бюджетное учреждение обязано составить и представить на утверждение вышестоящего распорядителя бюджетных средств смету доходов и расходов по установленной форме. В течение 5 дней со дня представления бюджетным учреждением сметы главный распорядитель (распорядитель) бюджетных средств ее утверждает. Смета доходов и расходов бюджетного учреждения, являющегося главным распорядителем бюджетных средств, утверждается руководителем главного распорядителя бюджетных средств [45].

Смета доходов и расходов должна отражать объем необходимых бюджетному учреждению в текущем финансовом году бюджетных ресурсов, вне зависимости от того, соответствуют ли эти расходы выделенным бюджетным ассигнованиям. Составленная таким образом смета расходов позволит главному распорядителю скорректировать объем бюджетных ассигнований в разрезе статей бюджетной классификации в начале финансового года и будет способствовать их рациональному расходованию.

В таблице 1 обобщены вышесказанные особенности системы финансирования бюджетных учреждений и полномочия участников бюджетного процесса.

Таблица 1 – Особенности финансирования бюджетных организаций

|

Участник |

Разработка проекта бюджета |

Исполнение бюджета |

|

Правительство (исполнительная власть) |

Указывает на разработку проекта бюджета, рассматривает проект и представляет его на утверждение законодателю |

Принятие решения (постановления_ о порядке исполнения бюджета на соответствующий год |

|

Орган, исполняющий бюджет |

- прогнозирование и составление бюджета; -организация работы по разработке проекта бюджета; -формирование проекта бюджета и представление его исполнительной власти |

-организация исполнения и контроль за исполнением бюджета; подготовка отчетов об исполнении бюджетов; -обеспечение прямого финансирования БУ; - доведение лимитов БО до бюджетополучателей; - осуществление бюджетного финансирования расходов БУ; - контроль за целевым использованием средств бюджета |

|

Исполнительный орган субъекта РФ |

Организация и составление проектов бюджета в отраслях |

-составление и направление реестров расходов в систему казначейства для осуществления бюджетных расходов; -составление и утверждение смет для подведомственных БУ; |

|

Казначейская система |

|

Расходование бюджетных средств |

|

Бюджетные учреждения (БУ) |

Разработка предложений к проекту бюджета |

- целевое расходование бюджетных средств; - отчет о подтверждении правомерности и обоснованности расходования бюджетных средств |

Использование бюджетных средств медицинскими бюджетными учреждениями, подведомственными федеральным органам исполнительной власти, осуществляется исключительно через лицевые счета, открытые в Федеральном казначействе [9].

Важнейшей категорией в организации финансов в бюджетных учреждениях является лимиты бюджетных обязательств. Лимиты бюджетных обязательств представляют собой размер максимально возможных показателей на принятие им денежных обязательств, оплачиваемых за счет бюджета. Лимиты предоставляются по каждой статье расходов, бюджетополучатель имеет право корректировать лимиты в соответствии с потребностями согласно нормативно-правовым актам [7].

Таким образом, спецификой организации финансов бюджетных учреждений является механизм и источники. В составе ключевых источников финансирования медицинских бюджетных учреждений можно выделить:

- бюджеты всех уровней,

- фонд обязательного медицинского страхования,

-внебюджетные доходы (собственные средства учреждения), привлеченные в форме доходов, полученные от продажи услуг (товаров, работ) за плату на принципах и условиях, установленных законодательством.

- субсидий из соответствующего бюджета бюджетной системы РФ.

На основании Инструкции №157н аналитический код вида финансового обеспечения бюджетного учреждения отражается в 18 разряде Рабочего плана счетов. В отношении мед учреждений применимы следующие коды видов финансового обеспечения:

2 - приносящая доход деятельность (собственные доходы учреждения);

3 - средства во временном распоряжении; Это средства, перечисленные поставщиками в качестве обеспечения контрактов. Они хранятся на счете до тех пор, пока контракт не будет исполнен.

4 - субсидии на выполнение государственного (муниципального) задания;

5 - субсидии на иные цели;

6 - субсидии на цели осуществления капитальных вложений

7- средства по обязательному медицинскому страхованию.

Медицинская организация исполняет государственный заказ и не вправе отказаться от выполнения. Организация вправе сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным уставом, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях.

Финансовое обеспечение выполнения государственного задания организацией осуществляется в виде субсидий из бюджета.

Ведение учета доходов и расходов от иной приносящей доход деятельности осуществляется раздельно от основной деятельности. Учреждение обязано обеспечить целевое использование средств, предоставляемых ему из республиканского бюджета.

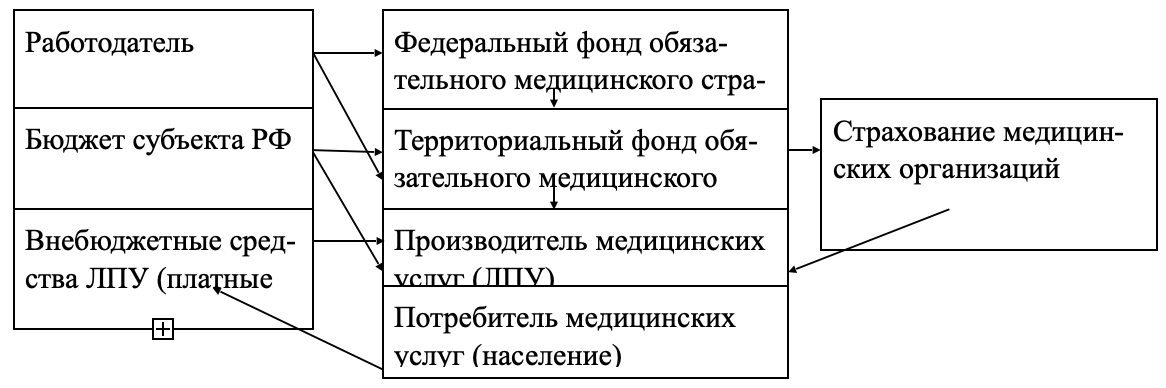

Подавляющую часть в доле доходов занимают средства ОМС. Механизм финансирования организации за счет ОМС имеет свои особенности. Организация получает на каждый финансовый год государственное задание по оказанию услуг по полисам ОМС. Госзадание распределяется между страховыми медицинскими организациями (СМО). И по результатам обслуживания пациентов происходит оплата от каждой СМО (Рисунок 1).

Суммы перевыполнения государственного задания не оплачиваются и не переносятся на следующий год. Средства ОМС могут тратиться только на определенные цели в разрезе КОСГУ. КОСГУ – классификатор операций сектора государственного управления, по которым происходит отражение расходов. Дополнительные экономический код (Доп.ЭК) детализирует КОСГУ для более конкретного и целевого обозначения расходов.

Рисунок 1 – Схема финансирования учреждений здравоохранения

На наш взгляд, для решения некоторых проблем, связанных с финансированием бюджетных организаций, следует исключить строгое разделение средств с разных источников. Здесь речь идет о том, чтобы при дефиците или накоплении кредиторской задолженности по одному источнику доходов позволить организациям компенсировать другим. Например, нехватка собственных средств и бюджетных средств восполнять по средством профицита средств с внебюджетных фондов. Расширить перечень расходов, на которые можно направлять средства фонда ОМС. Ведь организация данные средства получает в качестве платы и должна иметь больше свободы в распоряжении этими доходами.

Кроме того, мы не считаем целесообразной квартальное распределение ассигнований по каждому источнику. Это усложняет технологию ведения росписи у участников бюджетного процесса. Доведение годовых объемов без разбивки на периоды снимет ограничения в финансовой деятельности и у главных распорядителей и у получателей. Бюджетным организациям в свою очередь, кассовый расход в строгом соответствии с выделенными лимитами согласно источнику финансирования и правильно отражать в учете.

Остается множество вопросов, связанных с проблемой оценки эффективности использования бюджетных средств, что существенно осложняет деятельность правоприменителей. Методика оценки эффективности деятельности органов исполнительной власти субъектов РФ производится в соответствии с Постановлением Правительства РФ. Такие методики оценивают лишь эффективность деятельности государственных органов, но не разумность использования выделенных конкретным учреждениям или организациям бюджетных средств, что является существенным правовым упущением законодателя. При определении эффективности бюджетных расходов остается нерешенным вопрос о том, что же всё-таки понимать под результатами их осуществления. Понятие результата как некоего определенного материального итога бюджетного финансирования занимает значимое положение в определении принципа результативности и эффективности использования бюджетных средств. Однако по непонятным причинам это важнейшее понятие до сих пор не раскрыто и не закреплено законодателем и является одной из главных проблем в данной сфере, что соответственно вызывает множество практических коллизий и вопросов.

Аудит эффективности использования бюджетных средств является очень актуальным направлением развития деятельности органов государственного финансового контроля. Как раз «развития деятельности», так как в сегодня нет совершенной законодательной базы для проведения аудита.

Проверка эффективности, безусловно, нужна, но проведению таких ревизий должна предшествовать немалая предварительная работа по действенной организации всего процесса управления финансовыми и материальными ресурсами страны. Нужно сделать переход от системы государственных финансов на бюджетирование, ориентированное на результат. А также при аудите эффективности должно контролироваться соответствие полученных результатов установленным целям с расходованием минимального объема.

В целях повышения эффективности функционирования бюджетной сферы мы предлагаем реструктуризацию бюджетного сектора в Российской Федерации, по основным направлениям реформирования бюджетного сферы:

-

- Оптимизация действующей сети получателей бюджетных средств.

- Уточнение правового статуса и реорганизация бюджетных учреждений.

- Переход к новым формам финансового обеспечения предоставления государственных (муниципальных) услуг.

4. Внедрение методов формирования бюджета, ориентированного на результат. То есть выполнение одного из принципов бюджетной системы Российской Федерации эффективности и экономности использования бюджетных средств (статья 34 БК РФ). Он означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного объема средств.

5. Оптимизация расходов. Речь здесь идет о разумном сокращении расходов.

Помимо рассмотренного механизма не менее значимым является – бюджетирование, ориентированное на результат. Это комплекс действий, при котором финансовые ресурсы распределяются с учетом и в зависимости от достижения конкретных целей. В рамках бюджетирования мы предлагаем для бюджетных организаций:

- ввести свободное перераспределение средств между статьями расходов в пределах общей суммы ассигнований;

- перенос не использованных бюджетных ассигнований на следующий финансовый год;

- ввести новые основания для применения ответственности;

- скорректировать понятия бюджетной росписи, сводной бюджетной росписи, лимитов и другое.

Для внедрения бюджетирования, ориентированного на результат, необходимо менять систему планирования и последующего контроля, а не процедуры расходования средств. В совокупности система бюджетирования, ориентированного на результат, создает правовую основу для новой организации бюджетного процесса всех бюджетов бюджетной системы Российской Федерации, внедрения современных принципов и методов финансового менеджмента социальной сферы, повышения самостоятельности и ответственности органов государственной власти и органов местного самоуправления и, в конечном счете, для повышения эффективности и прозрачности управления общественными финансами.

Следующим инструментом, который необходимо усовершенствовать, является механизм контроля над бюджетными учреждениями. Бюджетные учреждения имеют множество проверяющих органов, но проверка большого количества ведомств не влияет положительно на качество работы организаций и не способствует более рациональному расходу бюджетных средств. Для действенного контроля над деятельностью учреждения необходимо сделать стабильной и единой нормативно-правовые документы, по которым работают организации.

Следует также помнить, что главная цель бюджетных учреждений – предоставление качественных государственных услуг, поэтому необходима система оценки их качества. При установлении корректной системы показателей качества услуг в государственном задании и оценке их выполнения создается рычаг, позволяющий эффективно контролировать и координировать деятельность бюджетных организаций и выполнение им государственного задания. Однако стоит помнить о том, что целью оценочной деятельности является не применение к учреждений каких-то санкций, а повышение качества оказания государственных услуг. Поэтому, на наш взгляд, в большей степени будут способствовать улучшению результатов работы меры поощрения, чем «карательные».

Список литературы

- Воробьева, А. Г. Управление системой организации и оплаты труда персонала : учебное пособие / А. Г. Воробьева. -Москва : РТУ МИРЭА, 2021. -82 с.

- Габуева, Л. А. Оплата труда персонала медицинских организаций: эффективный контракт : учебно-методическое пособие / Л. А. Габуева, Э. В. Зимина. -Москва : Проспект, 2015. -296 с.

- Макаров, С. В. Оплата труда медицинских работников государственных медицинских организаций : учебное пособие / С. В. Макаров, Г. М. Гайдаров. -Иркутск : ИГМУ, 2019. -63 с.

- Курсова, О. А. Оплата труда персонала : учебное пособие / О. А. Курсова, Н. В. Обухович. -Тюмень : ТюмГУ, 2019. -312 с.

- Десслер Г. Управление персоналом.Издательство "Лаборатория знаний" (ранее "БИНОМ. Лаборатория знаний"), 2020. – 802 с.