Кредитная система – совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такие отношения.

Современная кредитная система является комплексом различных кредитно-финансовых институтов, которые так или иначе функционируют на рынке ссудных капиталов и реализует аккумуляцию и мобилизацию сводного денежного капитала.

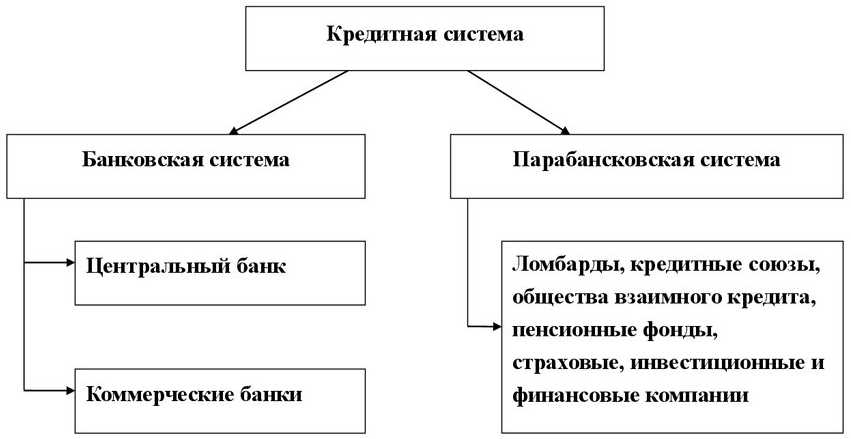

Рисунок 1. Кредитная система РФ.

Банки и небанковские финансовые организации оказывают финансовые услуги клиентам на основании банковских лицензий, выдаваемых Банком России. В Российской Федерации существует два вида банковских лицензий:

- Универсальная лицензия выдается банкам с собственным капиталом более 1 млрд. рублей.

- Базовая же лицензия выдается банкам с собственным капиталом от 300 млн. до 1 млрд. рублей. Базовая лицензия предполагает более упрощенное регулирование, однако предполагает и ряд ограничений.

В России 2/3 банков имеют универсальную лицензию (более 95% совокупных активов банковской сферы приходится на их долю), остальные банки имеют базовую лицензию.

По состоянию на 1 апреля 2022г. в России действует 331 банк, из них 229 с универсальной лицензией и 102 банка с базовой лицензией, а также 34 небанковские финансовые организации.

В большинстве западноевропейских стран, а также США и Японии на сегодняшний день действует четырех или же трехуровневые кредитные системы. В России также действует трехуровневая система. Она образована следующими звеньями:

- Центральный Банк: это высшее звено, которое отвечает за организацию, контроль и функционирование системы.

- Следующее звено – банковский сектор. Он включает в себя коммерческие банковские структуры, инвестиционные и другие специализированные банки.

- Последним звеном являются различные небанковские кредитно-финансовые институты, а именно: кредитные союзы, страховые фирмы, пенсионные фонды и т.д.

Эволюция развития кредитной системы России имеет несколько этапов, занимающих длительный период времени. Она претерпела определенные изменения до становления нынешней структуры.

Банковские структуры начали свою деятельность как экономические институты в 18 веке. Изначально кредиты выдавались лишь людям, приближенным к царскому двору. Немного позднее появились структуры, обслуживающие широкий круг лиц.

В 1754 году, при императрице Елизавете Петровне, были созданы два государственных банка, которые впоследствии стали Ассигнационным банком. Появление этого банка дало большой стимул для развития кредитной системы в РФ.

Изначально в XX веке в России функционировала двухуровневая банковская система, состоящая из следующих уровней:

- Высший уровень системы – Государственный банк.

- Нижний уровень был представлен разного рода банковскими и небанковскими организациями, такими как: государственные кредитные организации, общественные кредитные учреждения, частные коммерческие банковские структуры.

До революции и Первой Мировой войны кредитная система в РФ была развитой. Фундаментом этой системы являлся Государственный банк, созданный в 1860 году. Позже, в 1917 году он был переименован в Народный банк.

Первое время после революции 1917 года проводилась национализация всех банков, страховых компаний и т.д. Начавшаяся позже Гражданская война 1918 года положила конец кредитной системе, поскольку ввиду отсутствия товарно-денежных отношений кредит не имел никакого смысла.

В 1920 году Народный банк был ликвидирован, а в 1921 году был организован Государственный банк РСФСР, который входил в состав Народного комиссариата финансов. Однако в 1923 году его преобразовали в Государственный Банк СССР (Госбанк).

До середины 1980-х годов в бывшем Советском Союзе существовала единая банковская система. Государственные банки выполняли двойную функцию центральных банков и коммерческих банков. Они не только выполняли функции по макроконтролю такие как: эмиссия валюты, формулирование денежно-кредитной политики, валютный надзор и разработка национальных кредитных планов, но и осуществляют конкретные виды бизнеса, такие как корпоративные депозиты и кредиты, личные сбережения и коммерческие урегулирования. В середине-конце 1980-х годов Советский сберегательный банк и Внешнеэкономический банк взяли на себя ведущую роль в отделении от первоначальной единой банковской системы, за чем последовало появление акционерных коммерческих банков, но вторичная банковская система не была юридически уточнена.

Начало нынешней кредитной системы можно отнести к созданию в 1990 году Центрального банка РСФСР (позже РФ).

2 декабря 1990 года Ельцин, в то время председатель Верховного Совета Российской Советской Социалистической Федерации, подписал "Закон о Центральном банке Российской Федерации (Банке России)" (далее именуемый "Закон о Центральном банке") и "Закон о банковской деятельности и банковской деятельности" (далее именуемый "Закон о банковской деятельности"), который юридически разъяснил вторичную банковскую систему и разграничил функции центрального банка и коммерческих банков. Однако из-за распада Советского Союза и по другим причинам эти два закона не были впервые опубликованы в "Сборнике правовых документов Российской Федерации" до 1 мая 1995 года. С тех пор функции центрального банка перешли к макроконтролю и надзору за безопасностью финансовой системы, и он больше не занимался специфическим кредитным и расчетным бизнесом. В настоящее время в России постепенно формируется банковская система, в которой доминируют акционерные коммерческие банки. В то же время в него также входят небанковские финансовые учреждения и филиалы иностранных банков в России. Все кредитные учреждения прямо или косвенно регулируются центральным банком.

Список литературы

- Александр Селищев: Деньги. Кредит. Банки. [Текст]. Издательство: «Проспект», 2017г – 304с.

- Аспекты Российской финансовой системы [Электронный ресурс]. Режим доступа:

- История банка России. [Электронный ресурс]. Режим доступа:

- Кредитная система России. [Электронный ресурс]. Режим доступа:

- Кредитная система: ее основные звенья и этапы развития в России. [Электронный ресурс]. Режим доступа:

- О. И. Лаврушин: «Деньги, кредит, банки». [Текст]. Издательство: «Финансы и статистика», 2000 – 464с.