Нефть является одним из главных мировых ресурсов, который активно используется в промышленности, машиностроении и прочих отраслях, не обходимых для человечества, поэтому она выступает одним из главных товаров в международной торговле. Многие государства строят свою экономику на нефтедобыче и её продаже, соответственно важно знать, как формируется цена на нефть, чтобы учесть эти параметры и спрогнозировать дальнейшие изменения на нефтяном рынке.

Для анализа была выбрана нефть марки Brent, поскольку она является эталонной из-за низкого содержания серы в сравнении с другими марками, что оптимально при производстве бензина. Теперь необходимо определиться с факторами, которые будут рассматриваться в построенной модели. [1]

В первую очередь стоит учесть биржевые индексы, а в частности промышленный индекс D&J, IMOEX, FUTSEE, SHAN, N225JAP. Предполагается, что поскольку биржевые индексы показывают движение акций входящих в них, то акции и большая часть фондового рынка изменяются вместе с ними в одну сторону. Также важно взять индекс нефти США, поскольку влияние экономических и политических решений этой страны слишком велико для рынка нефтепродуктов. [2]

Из личных соображений в данные добавится параметр объем торговли нефти Brent (Vol), так как потенциально должна быть корреляция между количеством продаже и ценой на нефть.

Не стоит забывать о таком факторе как запасы нефти, поскольку если запасы растут, то это влечет за собой увеличение предложения, что способствует снижению цен за баррель. Сокращение запасов может говорить, как об увеличение спроса, так и уменьшение добычи нефти, а иногда и оба одновременно. [3]

Из не самых очевидных показателей нужно отметить индекс доллара, поскольку как показывает практика прошлых лет он имеет высокую отрицательную корреляцию с Brent (-0,96) в первом десятилетии 21 века. Индекс доллара включает в себя смешанную корзину из нескольких мировых валют, а именно: Евро (57,6%), Иена (13,6%), Фунт Стерлинга (11,9%), Канадский доллар (9,1%), Шведская крона(4,2%), Швейцарский франк(3,6%). [4]

Для построения модели воспользуемся методом наименьших квадратов, данные были взяты в период с января 2018 по январь 2022 года, но перед этим необходимо проверить данные на пригодность, для этого в выборке не должно быть выбросов, а также все временные ряды обязаны быть стационарными. [5]

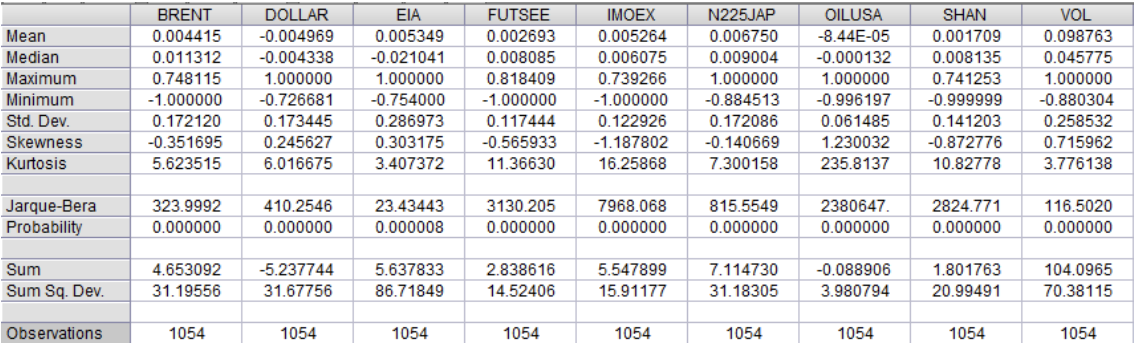

При помощи программы Eviews построим сводную таблицу по всем данным, результат представлен в таблице 1.

Таблица 1

Сводка данных по регрессорам

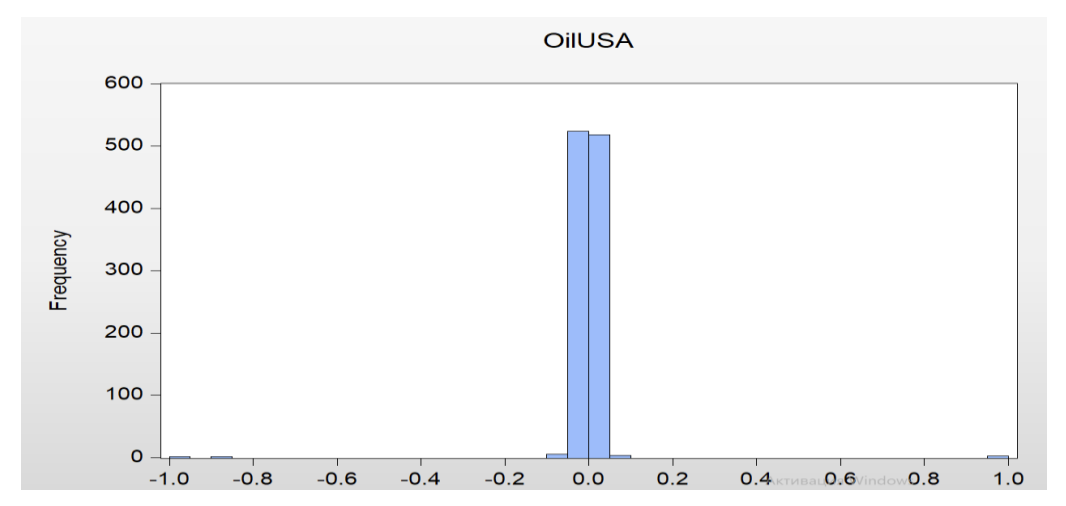

Из таблицы 1 видно, что в выборке по итогу участвует 1054 данных, также у большинства показателей медиана и среднее значение примерно одинаковы, если выбросы и присутствуют, то они не окажут сильного влияния на регрессию. Сильные расхождения наблюдаются в показателе OILUSA, поэтому построим график, чтобы проверить показатель на выбросы, что визуализировано на рисунке 1.

Рисунок 1

График распределения OILUSA

На рисунке 1 четко наблюдается сильный выброс в регрессоре OILUSA, поэтому зададим в Eviews ограничение oilusa < 0.8 и oilusa > -0.8, по итогу в выборке осталось 1050 данных, что некритично построим матрицу корреляций с целью проверить существует ли между данными потенциальная мультиколлинеарность, ведь такой сильный выброс сказался бы на регрессию в отрицательную сторону.

Таблица 2

Матрица корреляций регрессоров

По таблице 2 видно, что зависимая переменная BRENT имеет наибольшую корреляцию с OILUSA и D&J это означает, что эти показатели будут иметь наибольшее влияние на регрессию. Примерно на таком же уровне с ней коррелирует Futsee, однако он же имеет высокую корреляцию с регрессорами D&J (0,56), OILUSA (0,51) и IMOEX(0,55). Это говорит о потенциальной мультиколениарности, поэтому вероятнее всего этот показатель из регрессии придется убирать, однако сначала стоит построить регрессию и делать дальнейшие выводы. Также стоит отметить момент, что D&J и OILUSA имеют между собой корреляцию в 0,68, однако как уже упоминалось оба этих показателя должны очень сильно оказывать влияние на формирование модели, поэтому несмотря на потенциальную мультеколлениарность их придется оба оставлять. Все же остальные показатели в большинстве своем не превышают между собой корреляцию в 0,05, корреляция же в 0,2 не должна оказывать плохого влияния на эконометрическую модель.

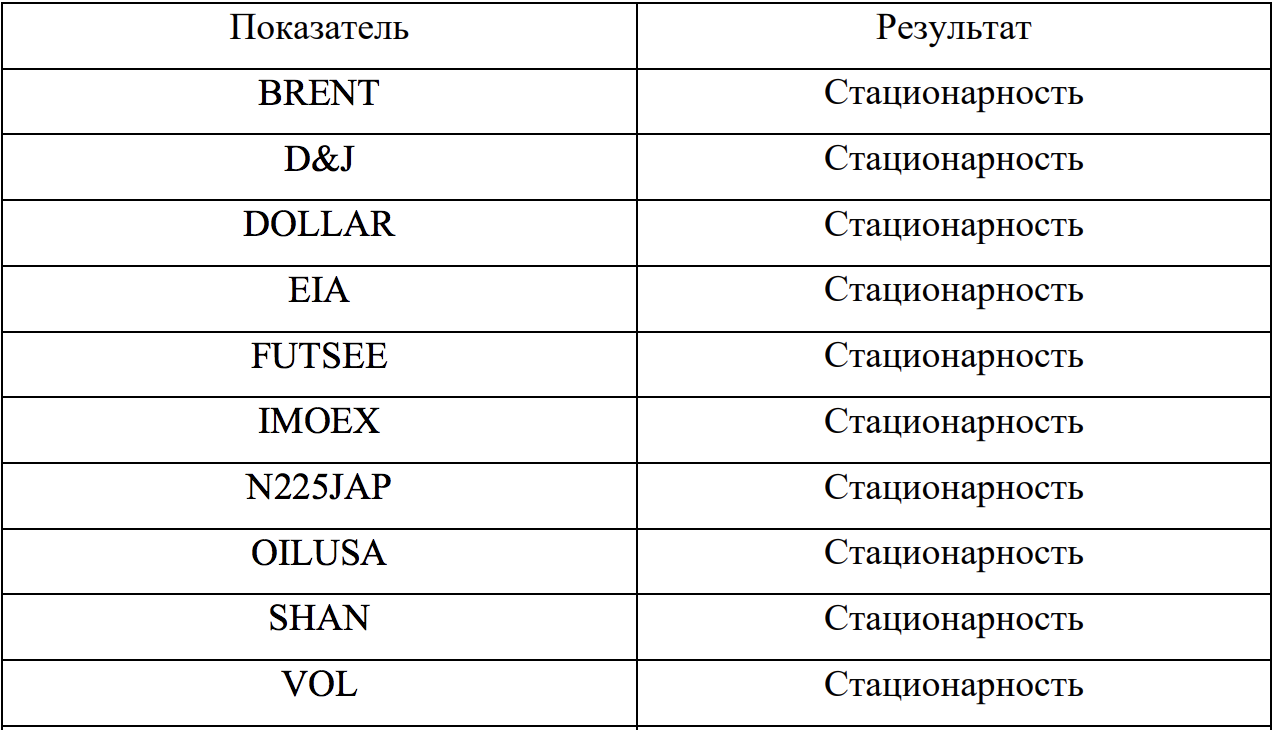

Следующим этапом перед построением регрессии нужно проверить все ряды на стационарность. Это необходимо по той причине, что в стационарных временных рядах дисперсия и среднее значение постоянно, а как известно из теоремы Гаусса-Маркова, чтобы регрессия работала дисперсия должна быть постоянной. Поэтому необходимо выявить нестационарные временные ряды и сделать из них стационарные. Для этого проведем в Eviews Unit root test, если значимость окажется меньше критического, который мы возьмем в 5%, то ряд стационарный, все результаты тестов приведены в таблице 3. [6]

Таблица 3

Стационарность временных рядов

Как видно из результатов теста в таблице 3 все показатели стационарны, поэтому проблем при построении модели не возникнет.

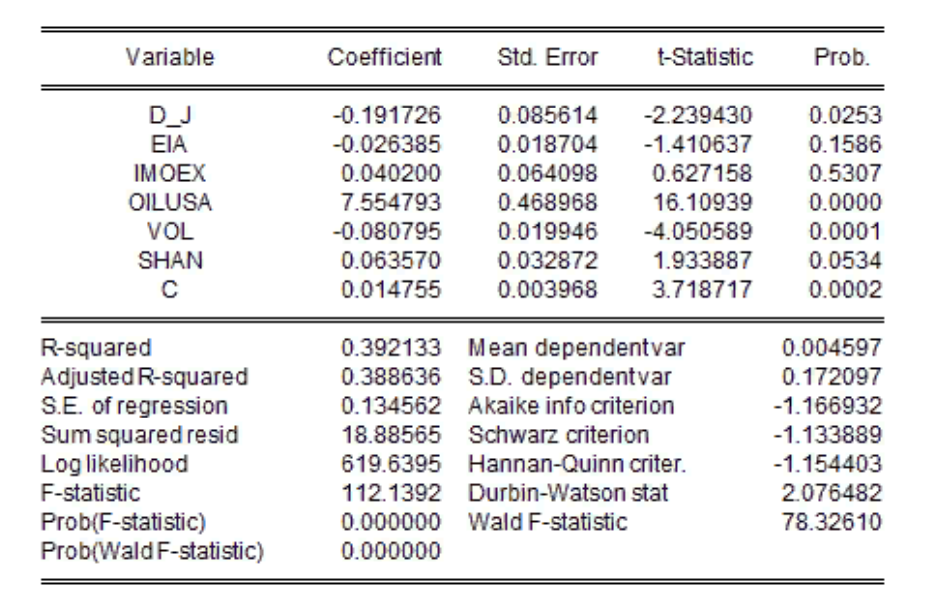

Последним шагом при помощи метода наименьших квадратов построим модель, исключив все незначимые и лишние показатели получился результат, представленный в таблице 4.

Таблица 4

Модель формирования цены на нефть

Если Prob. меньше 5 %, показатель значим, соответственно самыми значимыми показателями оказались индекс нефти США и объем торгов, что еще при выборе факторов выглядело логичным, из биржевых индексов важным оказался индекс D&J остальные же показатели незначимы, однако они нужны в модели поскольку без них качество регрессии падает, они просто не будут интерпретироваться.

По итогу, при составлении цены на нефть самыми ключевыми факторами оказались индекс нефти США и объем торгов, и индекс D&J.

Список литературы

- Нефтяной портал Barrel Black, URL = https://barrel.black/sort-neftibrent.html

- Факторы, влияющие на формирование цены на нефть марок Brent и Urals/ Ю. В. Соловьева, М. В. Черняев// Экономика нефтяной отрасли – 2020, с. 73 – 76

- Рост добычи нефти США и формирование новых североамериканских ценовых индикаторов/ Ю. В. Цветаев// Мировая экономика, №8 – 2019, с. 108 – 109

- Цены на нефть: анализ, тенденции, прогноз: учебник/ В. В. Бушуев, А. А. Конопляник, Я. М. Миркин – Москва: Коллектив авторов, 2013 – с. 16-20 – ISBN 978 – 5 – 98908 – 110 - 3

- Эконометрика, начальный курс: учебник/ Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий – Москва: Издательство: дело, 2007 – с. 29-53, 97-103 - ISBN 978 – 5 – 7749 – 0473 – 0

- Кантарович Г. Г. Анализ временных рядов / Г. Г. Кантарович // Экономический журнал ВШЭ. – 2002 - № 1. С. 85-115