Современный этап коммерческой деятельности предприятий национальной экономики Российской Федерации сталкивается с ухудшением условий ведения бизнеса. Производственные мощности требуют амортизационных отчислений из-за рекордного износа основных фондов. Экономическая эффективность производства, заключающаяся в реализации продукции, ухудшается по причине падения покупательной способности потребителей. Дополнительным негативным фактором выступает пандемия коронавируса, распространение которой ухудшает финансовое состояние отечественных предприятий

Как итог, компании сталкиваются с ухудшением финансового состояния своего бизнеса, оценка чего происходит через ряд основных экономических показателей, выступающих, как индикаторами, так и коэффициентами.

Актуальность научного исследования на тематику «совершенствование анализа финансового состояния коммерческих организаций для обеспечения экономической безопасности» обусловлена тем, что благодаря анализу финансового состояния предприятия возможно определение проблемных точек развития бизнеса, устранение которых способствует обеспечению экономической безопасности.

По этой причине, целью научной статьи выступает исследовательский анализ основных направлений совершенствования процедуры анализа финансового состояния коммерческих организаций.

Одной из главных проблем проведения оценки эффективности финансово-хозяйственной деятельности компании является выбор инструментария, то есть качественных и количественных показателей, отражающих характеристику бизнеса.

На сегодняшний день в рамках оценки финансового состояния предприятия могут использоваться более 200 различных экономических показателей, которые зачастую формируются исходя из информации по бухгалтерской отчетности [2; 3].

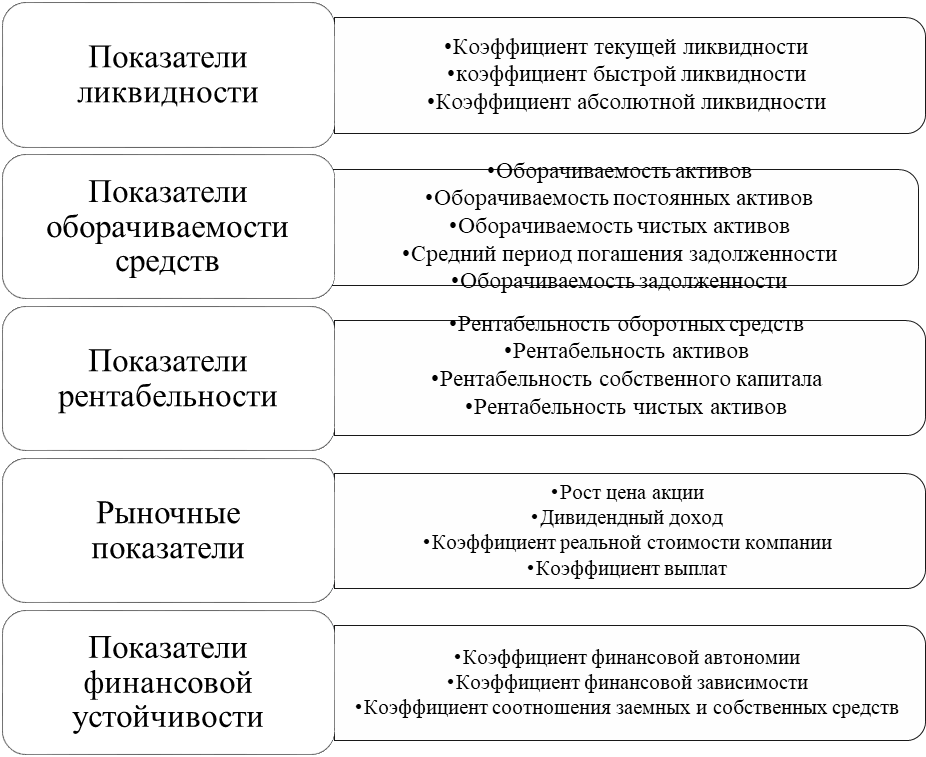

Исследование многообразия, используемых в оценке финансово- состояния предприятия, групп показателей позволило с определенной условностью сгруппировать их на 5 основных направлений, среди которых:

- финансовые показатели ликвидности организации;

- показатели и коэффициенты финансовой устойчивости бизнеса;

- финансовые показатели оборачиваемости средств предприятия;

- финансовые показатели уровня рентабельности;

- рыночные показатели финансового состояния бизнеса.

Каждая группа основных показателей финансового состояния предприятий экономики России широко освещена в научной литературе и имеет свои индикаторы и коэффициенты. Основные из них изображены на рисунке 1.

Рисунок 1 – Группа основных показателей финансового состояния предприятий [составлено автором].

По нашему мнению, главным направлением финансового и экономического анализа хозяйственной деятельности организаций, является расчет экономических показателей и коэффициентов рентабельности бизнеса, что отражает прибыльность.

Фактически, финансовый результат компании – это главная миссия каждой предпринимательской структуры и ее собственников/менеджеров. Лишь при положительном финансовом результате (прибыли) предприятия формируется мотивация к расширению бизнеса и масштабированию объемов производства продукции.

Однако без эффективного использования денежных средств невозможна успешная воспроизводственная деятельность, если предприятие нацелено на развитие. Поэтому в рамках экономического анализа финансового состояния бизнеса важными, на наш взгляд, выступают экономические показатели и коэффициенты платежеспособности и ликвидности.

Также, важной группой показателей финансового состояния бизнеса выступает сама оценка ее финансовой устойчивости. Так, наиболее главным коэффициентом, на наш взгляд, выступает степень автономии организации. Он характеризирует зависимость предприятия от заемных средств и отражает долю собственного капитала в общей стоимости всех средств предприятия [1].

Однако, современный этап анализа и оценки финансового состояния предприятий сталкивается с рядом следующих проблем, к которым стоит относить [4; 5]:

- проблема группировки строк балансов;

- проблема временного интервала оценки финансовой деятельности;

- искажение бухгалтерской и финансовой отчетности;

- проблема полноты информации и достоверности финансового анализа;

- зачастую результаты финансового анализа искажены по субъективным или объективным причинам;

- стремление к детализации финансового анализа обусловило разработку, расчет и поверхностное использование явно избыточного количества финансовых коэффициентов, тем более что большинство из них находится в функциональной зависимости между собой;

- проблема терминологии, поскольку при заимствовании зарубежного опыта многие показатели из-за разной трактовки, имеют схожесть, по причине чего необходимо унифицировать экономическую терминологию;

- сложность позиционирования субъектов анализа. Проведенный с трех различных позиций анализ говорит о различном объеме доступной информации, результатом чего является расхождение в определении основных однотипных показателей анализа финансового состояния организации.

Главным направлением решения проблемы эффективного анализа оценки финансового состояния предприятий российской экономики является более широкое использование информации по отраслям и рынка, публикуемой отраслевыми министерствами, данными статистических служб и различных аналитических агентств. Все это позволит учитывать, при выборе показателей финансовой деятельности и метода анализа и оценке, особенности конкретной организации, вида ее деятельности, периода жизненного цикла и других особенностей бизнес-деятельности предприятия.

Другим важным направлением перспективы анализа и оценки финансового состояния предприятий российской экономики будет борьба с проблемой искажения информации бухгалтерской отчетности.

Необходимо применение следующих мероприятий, как [6]:

- изучение бухгалтерской отчетности организации на факт наличия аномальных явлений;

- осуществление контроля за необычными или умышленно усложненными экономическими операциями;

- тщательная проверка всех исправительных комментариев и записок, составленных в конце отчетного периода бухгалтерской отчетности предприятия;

- анализ наиболее крупных сделок организации и определение вероятности участия в них аффилированных лиц;

- проверка нестандартных бухгалтерских записей;

- проведение тщательного анализа дебиторской задолженности с помощью финансовых коэффициентов и методов.

Таким образом, задачей перспективы развития методики анализа и оценки финансового состояния предприятий российской экономики будет решение актуальных проблем, среди которых искажение финансовой информации и отсутствие учета отраслевых специфик и особенностей бизнеса.

В заключении научного исследования, можно прийти к следующему выводу, что под методологической основой анализа финансового состояния предприятия подразумевается применение экономических показателей и комплексных методик оценочной деятельности, которые позволяют определить финансовую устойчивость организации и экономическую эффективность бизнеса.

Список литературы

- Омурзаков С.А., Маткеримова А. Методика анализа финансовой устойчивости предприятия // Территория науки. 2018. №1.

- Шахшаева Л.М. Диагностика показателей финансового состояния хозяйствующих субъектов // Актуальные вопросы развития современного общества. 2019. С. 467-469.

- Гомзякова Е.О. Анализ финансового состояния по абсолютным показателям // Научная дискуссия современной молодежи: Актуальные вопросы состояния и перспективы инновационного развития экономики. 2019. С. 57-63.

- Овечкина О.Н., Рыбакова Г.И. Проблемы анализа и оценки финансового состояния организации // Инновационное развитие экономики. 2015. №2 (26). С. 130-134.

- Основные проблемы финансового анализа в России. URL: https://afdanalyse.ru/publ/finansovyj_analiz/method_fin_analiza/osnovnye_problemy_finansovogo_analiza_v_rossii/9-1-0-135 (дата обращения: 21.05.2021).

- Левчакова А.А., Ямбашева А.В., Тухватуллин Р.Ш. Способы выявления искажений финансовой отчетности // Успехи современной науки. 2016. Т. 2. № 2. С. 74-77.

- Омурзаков С.А., Маткеримова А. Методика анализа финансовой устойчивости предприятия // Территория науки. 2018. №1.

- Шахшаева Л.М. Диагностика показателей финансового состояния хозяйствующих субъектов // Актуальные вопросы развития современного общества. 2019. С. 467-469.

- Гомзякова Е.О. Анализ финансового состояния по абсолютным показателям // Научная дискуссия современной молодежи: Актуальные вопросы состояния и перспективы инновационного развития экономики. 2019. С. 57-63.

- Овечкина О.Н., Рыбакова Г.И. Проблемы анализа и оценки финансового состояния организации // Инновационное развитие экономики. 2015. №2 (26). С. 130-134.

- Основные проблемы финансового анализа в России. URL: https://afdanalyse.ru/publ/finansovyj_analiz/method_fin_analiza/osnovnye_problemy_finansovogo_analiza_v_rossii/9-1-0-135 (дата обращения: 21.05.2021).

- Левчакова А.А., Ямбашева А.В., Тухватуллин Р.Ш. Способы выявления искажений финансовой отчетности // Успехи современной науки. 2016. Т. 2. № 2. С. 74-77.