Банковская система государства - это совокупность разнообразных финансово-кредитных институтов в стране в их взаимодействии, которое действует в рамках общей денежно-кредитной структуры в определенный исторический период. Ее главной целью является обслуживание оборота капитала в процессе производства и обращения товаров. Эта система является главной частью финансово-кредитного механизма государства по той причине, что система принимает на себя нагрузку по кредитно-финансовому обслуживанию хозяйственного оборота страны. Общие задачи банковской системы любой страны, включают в себя: эффективное и постоянное функционирование системы расчетов в народном хозяйстве, аккумуляция временно свободных ресурсов в стране, кредитование производства, обращения товаров и потребностей физических лиц.

В современных реалиях банковский кредит играет чрезвычайно важную роль в развитии сектора экономики, так как создаёт привлечение кредитов предприятиями.

Региональный банковский сектор, в частности: банковский сектор Ростовской области рассматривается как субъект финансового посредничества. Но несмотря на необходимость банковских систем и деятельности региональных банков, существующая система не предоставляет в должных масштабах развитие тенденций услуг банка, однако, именно здесь производится около 90% ВВП.

За последние пару лет отмечается тенденция снижения общего числа кредитных организаций, их количество почти не увеличивается.По результатам, в среднем на 100 тыс. человек приходится 4 филиала (банковских отделений), а по регионам - менее 3; Именно в Южном регионе -2,7; в то время как в США - 33, а в Германии - 58 банковских отделений.

Последнее время, около 3-5 лет, в преимущественном количестве регионов прекратилось открытие новых банков, базовой формой развития региональной финансовой инфраструктуры становится открытие банковских отделений крупных инорегиональных банков.

Самое главное из них это неразвитость реального сектора экономики. Важно помнить, что банк является лишь обслуживающей структурой. И если именно первичный реальный сектор будет стабильно развиваться, то тогда мы можем расчитывать на развития региональной банковской системы.

Следующая проблема связана с первой, недостаточный уровень капитала у региональных банков тормозит развитие региональной банковской системы.

Не малой проблемой для филиалов являются нормативы центрального банка Российской Федерации, который привязывает свое внимание к капиталу банков - он должен быть реальным, то есть быть сформированным за счёт собственных средств участников и акционеров, и при этом структура собственников должна быть максимально прозрачна и ясна.

Все эти аспекты говорят нам о том, что тенденции к развитию региональных банковских систем должны иметь индивидуальный подход, который будет основан на учёте исходных условий состояние экономики и развития банковского сектора.

Как уже говорилось выше, чтобы региональные банковские системы, в частности по Ростовской области, имели тенденции к развитию, необходимо иметь высокий уровень развития общей экономики и банковской системы в целом

Для проведения исследовательской работы необходимо иметь исследовательскую базу в виде сводной отчетности региональных банков Ростовской области, а то есть кредитных организаций, которые зарегистрированы в регионе.

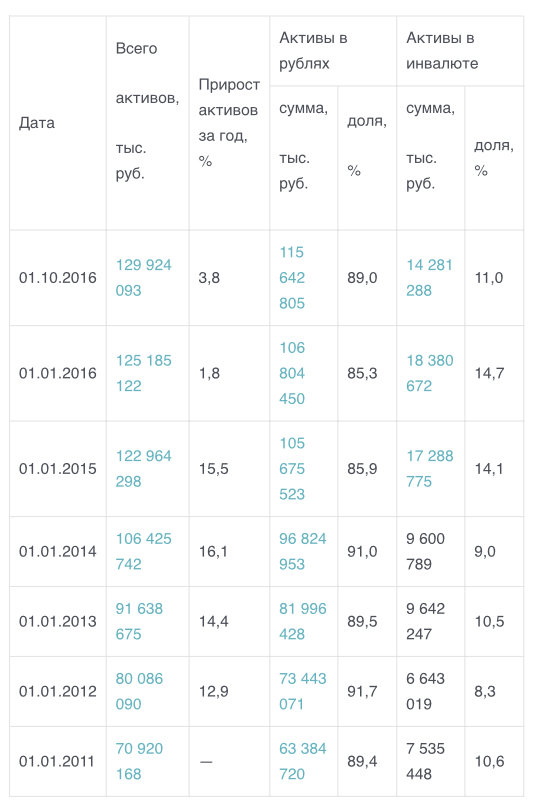

Таблица 1 - Структура активов банков Ростовской области, сгруппированных по валюте

По данным можно выяснить, что почти за 6 лет (если быть точным 5 лет 9 месяцев) активы банков Ростовской области поднялись в два раза. Каждый год прибавление активов составляло 14-15%, что было довольно стабильно. Это приходится на 2011-2014 года, в 2015 году же наблюдается изменение, которое показывает замедление прироста активов. В дальнейшем эта тенденция продолжается.

Такие изменения могут говорить о переломном моменте, который может перерасти в переход к более качественному росту активов банка региона. За последние 5 лет среднее значение прироста по Ростовской области составляло 12,5%, что гораздо меньше, чем по банковской системе России, где было около 20%.

Колебания курса рубля оказались довольно сильными относительно резервных валют, наблюдающиеся в конце 2014-го начале 2015 г. Под влияние попала валютная структура активов кредитных организаций региона. Обособленная масса активов иностранной валюты по итогу 2015 г. выросла на 5,1 процентных пункта. Такое количество можно считать вполне умеренным относительно тех условий. Противоположная трансформация в рублёвые активы заметна по итогам 2016 г., когда доля валютных активов сократилась на 3,7 процентных пункта и вследствие чего составила 11% .

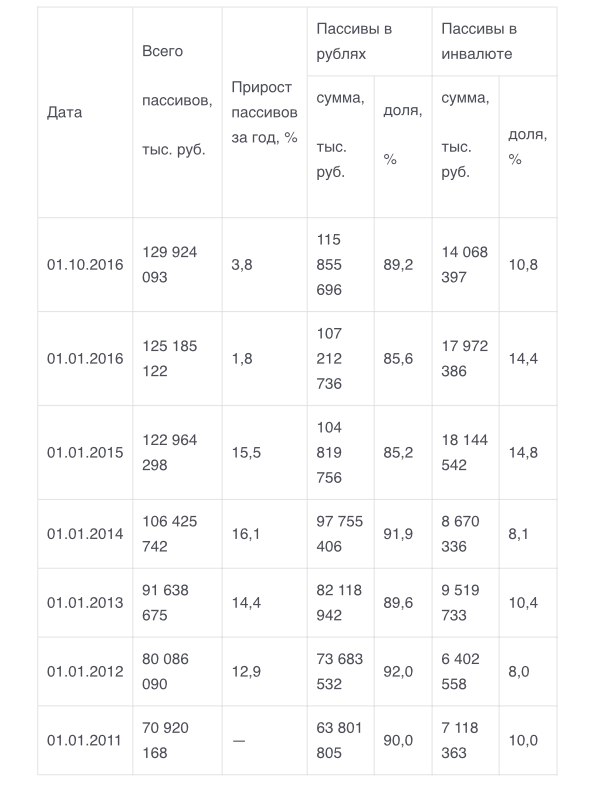

Сейчас направимся к рассмотрению структуры пассивов банков Ростовской области. В таблице 2 можно отследить данные сгруппированные по валюте привлечения пассивам кредитных организаций.

Таблица 2

Исследование демонстрирует, что банки реагируют на колебания валютного курса рубля аналогично, как на управление пассивами, так и на управление активами.

Наиболее значимым является сравнение соответствия валютной структуры активов и пассивов. По расчётам можно заметить что кредитной организации ростовской области имели большую позицию по иностранным валютам, кроме начала 2015 года. Иначе говоря сумма валютных пассивов банка была меньше, чем сумма их валютных активов. В среднем данная значимость равняется 0,2 процентных пункта. Пребывание в длинной позиции говорит о том,что банки региона находятся в ожидании дальнейшей девальвации рубля.

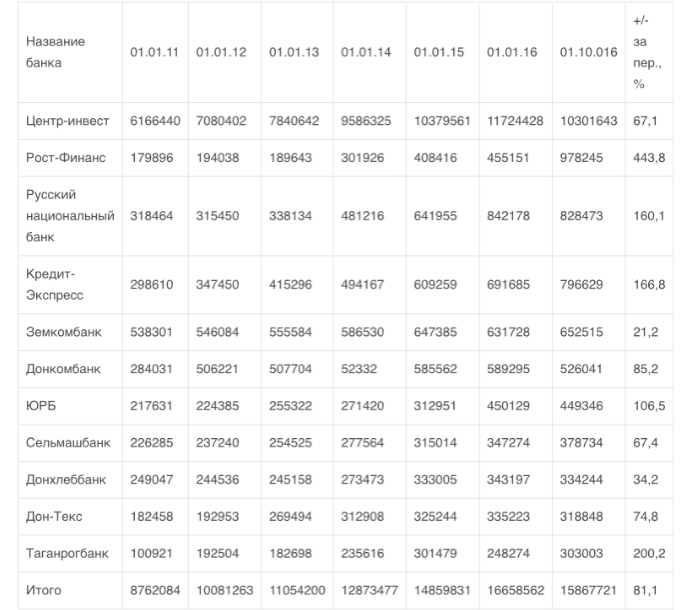

Следующим из аспектов, определяющих характеристику банковской системы региона, является динамика их капитала. По популярному мнению суммарный капитал региональных банков, выраженный в динамике, недостаточно отражает происходящее в отдельных банках процессы формирования капитала при ситуации ужесточения требований регулятора и введения норм Базеля-III. Исходя из этого в таблице 3 отражены динамики капитала всех банков Ростовской области, которые функционирует на данный момент.

Таблица 3

Информация из таблицы подтверждает, что увеличение собственных средств банка за анализируемый период существенно отличалось. Определённые банки показывали весьма большие результаты, другие же слишком скоромные, а среднее увеличение собственных средств показало на 81.1%. За 5 лет и 9 месяцев Таганрогбанк (+200,2%), также Рост-Финанс банк увеличил собственный капитал на 443,8%, он же перешёл из группы отстающих в группу лидерства по собственным средствам. Помимо этого Кредит-Экспресс (+166,8%) и Русский национальный банк (+160,1%), также нарастили свой собственный капитал. Не без аутсайдеров пришлось, в их число вошли Земкомбанк (+21,2%), - он до начала анализируемого периода поработал над этим, и Донхлеббанк (+34,2%) – он в свою очередь за последнее время, совершил отличный путь от Рост-Финанс банка, а то есть перешёл из лидеров в слабейших. Обобщая итог оценки капитала банков Ростовской области, можно сказать о приросте их капитала (81,2%), который оказался за исследуемый период на 10,1 процентных пункта ниже, чем прирост капитала по банковской системе РФ в целом.

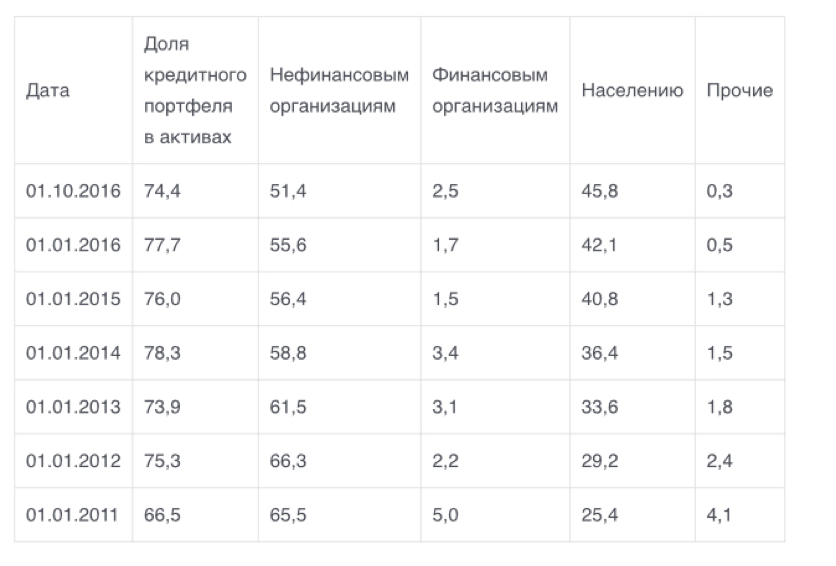

Нельзя не сказать о кредитных операциях, которые в свою очередь являются одним из важнейших аспектов характеристики деятельности банка. Обратим внимание на то, что кредитование, которое является выгодным из постоянных банковских операций, обращает пристальное внимание к себе руководства каждого банка. Для того чтобы максимизировать прибыль, банки повышают долю кредита активов, что однако не всегда является положительным с точки зрения сохранения ликвидности и устойчивости банка. Главные показатели кредитного портфеля банков Ростовской области приведены в таблице 4.

Таблица 4.

Помним, что при характеристики показателей качества капитала идёт оценка соотношений основного и дополнительного капитала. Анализ расчётов показывает, что около четверти собственных средств банков региона складывается за счёт источников дополнительного капитала, это идёт расчёт за среднюю единицу и по итогу это можно назвать позитивным фактом. Крупнейшей кредитной организацией региона является банк Центр-Инвест, где сосредоточено почти 65% собственных средств региональных банков. При всём этом качество его капитала значительно выше остальных региональных банков.

Говоря о перспективах деятельности банков ростовской области следует, что крупнейший из них Центр-инвест может претендовать на расширенную лицензию, в то время как у остального большинства нет возможности за относительно короткий период времени увеличить капитал до нужного уровня.

По итогу исследования региональных банков Ростовской области можно сказать о тенденции развития, их динамики развития – она была хуже средних значений по стране, отставание активов банка в области от средних показателей на 7,8 процентных пункта, капитала – на 10,1 процентных пункта. Однако, региональный банковский рынок ростовской области показывает высокую степень концентрации на один банк (Центр-Инвест), который принимает на себя 72% активов банковской системы региона 70,4% собственных средств и 76,8% полученной прибыли.

Список литературы

- Банки под санкциями: список, новости, как работают https://brobank.ru/banki-sankcii/ (дата обращения 22.05.2022)

- https://moluch.ru/archive/100/22724/ Экономические санкции: исторический аспект. Автор Годованник Екатерина Дмитриевна Опубликовано в Молодой учёный №20 (100) октябрь-2 (дата обращения 23.05.2022)

- Как повлияли санкции на банковскую систему РФ Автор: Вараев Умар Самруддинович Опубликовано в Молодой учёный №16 (120) август-2 2016 г.)

- https://cbr.ru/hd_base/infl/ ЦБ РФ, статистика ( дата обращения 22..05.2022)

- https://moluch.ru/archive/120/33155/ (дата обращения 23.05.2022)

- Данные Центрального банка РФ