В таблице 1 представлены показатели оборачиваемости ряда активов ООО "Торгово-птицеводческая компания "Балтптицепром", характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с кредиторами.

Таблица 1 - Расчет показателей оборачиваемости ООО "Торгово-птицеводческая компания "Балтптицепром" за 2020 – 2021 г.г.

|

Показатель оборачиваемости |

Значение в днях |

Коэффициент, |

Коэффициент, |

Изменение, дни |

|

|

2020 г. |

2021 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке; нормальное значение для данной отрасли: 104 и менее дней) |

297 |

289 |

1,2 |

1,3 |

-8 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: 32 и менее дней) |

41 |

46 |

8,9 |

8 |

+5 |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: не более 43 дней) |

235 |

224 |

1,6 |

1,6 |

-11 |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

47 |

33 |

7,8 |

11 |

-14 |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 157 и менее дней) |

424 |

405 |

0,9 |

0,9 |

-19 |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

121 |

119 |

3 |

3,1 |

-2 |

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что общество получает выручку, равную сумме всех имеющихся активов за 414 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 43 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

Значение показателя оборачиваемости оборотных средств свидетельствует о том, что все оборотные средства совершают полный оборот в течение 289 дней по данным бухгалтерской отчетности за 2021 год. Нормативное значение указанного показателя для отрасли составляет 104 и менее дней, оно меньше в 2,77 раза.

Значение показателя оборачиваемости запасов равно 46 дням, что близко к нормативному (среднеотраслевому) значению. Среднеотраслевое значение составляет 32 и менее дней.

Обращает на себя внимание динамика показателя оборачиваемости дебиторской задолженности. За 2020 год его значение составило 235 дней. В 2021году наблюдается незначительное сокращение этого показателя до 224 дней. Оборачиваемость кредиторской задолженности при этом значительно выше: 47 дней в 2020 году и 33 дня в 2021 году. Это можно объяснить низкой зависимостью организации от кредиторов. Кредиторская задолженность в основном сформирована из заемных средств, просрочка выплат по которым не допускается, поэтому в расчет вошли начисленные, но не выплаченные еще проценты по долгосрочным и краткосрочным кредитам.

Оборачиваемость собственного капитала составляет 121 и 119 дней в 2020 и 2021 годах соответственно, что является достаточно хорошим значением, учитывая качественную структуру собственного капитала организации.

За последний год значение рентабельности собственного капитала ООО "Торгово-птицеводческая компания "Балтптицепром" составило 7%. Рентабельность собственного капитала стремительно выросла за два последних года (+5%). Рассмотрим, какие факторы повлияли на изменение отдачи от собственного капитала. Проведем факторный анализ по формуле Дюпона:

(1).

|

Рентабельность собственного капитала |

= |

Чистая прибыль (ЧП) |

= |

ЧП |

x |

Выручка |

x |

Активы |

|

Собственный капитал (СК) |

Выручка |

Активы |

СК |

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В таблице 2 представлен расчет влияния каждого из указанных факторов, рассчитанный способом цепных подстановок.

Таблица 2 - Влияние факторов на изменение рентабельности собственного капитала ООО "Торгово-птицеводческая компания "Балтптицепром"

|

Фактор |

Изменение рентабельности собственного капитала, |

|

Рост рентабельности продаж (по чистой прибыли) |

+ 4,90 |

|

Увеличение оборачиваемости активов |

+ 0,31 |

|

Снижение доли собственного капитала |

- 0,21 |

|

Итого изменение рентабельности собственного капитала, выраженное в % |

+ 5,00 |

По данным таблицы 2 мы можем наблюдать, что наибольшее влияние на рост рентабельности собственного капитала в 2021 году оказало повышение уровня рентабельности продаж (на 4.9 %). Увеличение оборачиваемости активов привело к росту рентабельности собственного капитала на 0,31%. Соответственно, снижение доли собственного капитала в активах уменьшило значение показателя рентабельности собственного капитала на 0,21 %. Указанные изменения обеспечили рост рентабельности собственного капитала в 2021 году на 5 процентных пункта.

Взаимосвязь, между факторами отражающих влияние показателей деловой активности на изменение прибыли от продаж, можно выразить с помощью факторной модели зависимости прибыли от трех факторов.

В формализованном виде данная зависимость выглядит следующим образом:

Прибыль от продаж= ВР/ ОА ×ОА × R продаж, (2)

где ВР – выручка от продаж, в тыс. руб.;

ОА – средняя величина оборотных активов, в тыс. руб.;

R продаж – рентабельность продаж, доля единицы.

В таблице 3 представлены расчетные значения показателей оборачиваемости активов, необходимые для проведения факторного анализа прибыли от продаж способом цепных подстановок.

Таблица 3 - Расчет показателей оборачиваемости оборотных активов, средних остатков оборотных активов и рентабельности продаж, влияющих на изменение прибыли от продаж ООО "Торгово-птицеводческая компания "Балтптицепром"

|

показатель |

2020 г. |

2021 г. |

отклонение |

|

ВР (выручка от продаж), тыс. руб. ОА (средняя величина оборотных активов), тыс. руб. Прибыль от продаж, тыс. руб. R продаж ( рентабельность продаж), доля единицы ВР/ОА (оборачиваемость оборотных активов), разы |

2514752

2042808

137671

0,05

1,23 |

2663691

2108477

175425

0,07

1,26 |

+148939

+65669

+35754

+0,02

+0,03 |

С помощью сособа цепных подстановок проанализируем влияние факторов деловой активности на прибыль организации за 2021 год.

Прибыль = ВР/ ОА × ОА × R продаж

Прибыль (2020) = 1,23×2042808×0,05 = 125632,69 тыс. руб.

Условие 1 = 1,26×2042808×0,05 = 128696,9 тыс. руб.

Условие 2 = 1,23×2108477×0,05 = 129671,34 тыс. руб.

Прибыль (2021) = 1,26×2108477×0,07 = 185967,67 тыс. руб.

△Прибыль = (2021) - (2020) = 185967,67 – 125632,69 = 60334,98 тыс. руб.

Влияние изменения показателя оборачиваемости оборотных активов на изменение прибыли:

△Прибыль (1) = 128696,9 – 125632,69 = 3064,21 тыс. руб.

Влияние изменения показателя средних остатков оборотных активов на изменение прибыли:

△Прибыль (2) = 129671,34 – 128696,9 = 974,44 тыс. руб.

Влияние изменения показателя рентабельности продаж на изменение прибыли:

△Прибыль (3) = 185967,67 – 129671,34 = 56296,33 тыс. руб.

Таким образом, наибольшее влияние на рост прибыли от продаж оказало повышение рентабельности продаж, что было вызвано увеличением цен на продукцию организации.

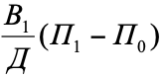

На основе расчета продолжительности оборота оборотных активов в днях можно определить величину дополнительно привлекаемых в оборот (высвобождаемых из оборота) оборотных средств в результате замедления (ускорения) их оборачиваемости (∆ОА):

∆ОА= , (3)

, (3)

где В1- выручка в 2021 году;

Д - 365 дней (дни отчетного года);

П1 и П0 – продолжительность одного оборота отчетного (2021 года) и предыдущего года (2020 года) соответственно.

Таким образом, ∆ОА= 2663691/365х(289 - 297)= - 58382,26 тыс. руб.

То есть, в 2021 году было высвобождено оборотных средств на сумму 58382,26 тыс. рублей.

При низкой оборачиваемости текущих активов организация обладает большим объемом средств и, следовательно, минимальным риском потери ликвидности. При этом рентабельность активов снижается, то есть организация теряет потенциальную прибыль. При очень высокой оборачиваемости текущих активов их уровень может оказаться недостаточным для поддержания ликвидности, что также увеличивает риск и ведет к потерям прибыли. Поэтому необходимо искать компромисс, обеспечивающий достаточный уровень прибыли при допустимом уровне риска потери ликвидности.

Математически зависимость рентабельности активов от оборачиваемости текущих активов и ликвидности представлена расширенной формулой Дюпона:

, (4)

, (4)

где П - чистая прибыль;

ОА - оборотные активы;

КО - краткосрочные обязательства;

В - выручка;

Rпрод - рентабельность продаж;

Коа - коэффициент оборачиваемости активов;

Ктл - коэффициент текущей ликвидности;

Дко - доля краткосрочных обязательств в валюте баланса.

Проведем факторный анализ рентабельности активов в соответствии с расширенной моделью Дюпона. Расчет показателей для анализа способом абсолютных разниц представлен в таблице 4.

Таблица 4 – Исходные данные для факторного анализа рентабельности активов ООО "Торгово-птицеводческая компания "Балтптицепром" за 2020 - 2021г.г.

|

Показатель |

Условное обозначения |

2020г. |

2021г. |

Абсолютное изменение |

Темп изменения, % |

||

|

1. Чистая прибыль, тыс. руб. |

П |

16671 |

60936 |

44365 |

365 |

||

|

2. Выручка, тыс. руб. |

В |

2514752

|

2663691

|

148939 |

106 |

||

|

3. Среднегодовая величина активов, тыс. руб. |

А |

2910408 |

2957260 |

46852 |

101,6 |

||

|

4. Среднегодовая величина оборотных активов, тыс. руб. |

ОА |

2042808

|

2108477

|

65669 |

103,2 |

||

|

5. Среднегодовая величина краткосрочных обязательств |

КО |

1168450 |

1167907 |

-543 |

99,9 |

||

|

6. Рентабельность продаж (коэффициент) (п.1/п.2) |

а |

0,05 |

0,07 |

0,02 |

140 |

||

|

7. Коэффициент оборачиваемости оборотных активов (п.2/п.4) |

b |

1,23 |

1,26 |

0,03 |

102,4 |

||

|

8. Коэффициент текущей ликвидности (п.4/п.5) |

с |

1,86 |

1,82 |

-0,04 |

97,8 |

||

|

9. Доля краткосрочных обязательств в пассивах (п.5/п.3) |

d |

0,4 |

0,39 |

-0,01 |

97,5 |

||

|

10. Рентабельность активов (коэффициент) (п.1/п.3) |

y |

0,006 |

0,02 |

0,014

|

333,3 |

||

Далее с помощью способа абсолютных разниц определим, какое влияние оказали различные факторы на снижение рентабельности активов ООО "Торгово-птицеводческая компания "Балтптицепром" в 2021 году по сравнению в 2020 годом (таблица 5).

За анализируемый период рентабельность активов снизилась на 0,014 единиц.

Таблица 5 – Сводная оценка влияния факторов на снижение рентабельности активов ООО "Торгово-птицеводческая компания "Балтптицепром"

|

Факторы |

Влияние факторов |

|

∆ya |

+ 0,018 |

|

∆yb |

+ 0,011 |

|

∆yc |

- 0,023 |

|

∆yd |

- 0,020 |

|

Общее влияние |

- 0,014 |

Положительно повлияли на значение рентабельности активов рост рентабельности продаж и увеличение оборачиваемости оборотных активов.

Уменьшение коэффициента текущей ликвидности и доли краткосрочных обязательств в валюте баланса привело к снижению рентабельности активов.

Список литературы

- Аблякимова, Л.Н. Пути повышения деловой активности предприятия [Текст] / Л.Н. Аблякимова // Форум молодых ученых. - 2020. - № 1 (41). - С. 19 - 22.

- Адаменко, А.А. Финансовая устойчивость организации как показатель стабильности на финансовом рынке [Текст] / А.А. Адаменко, Т.Е. Хорольская, А.А. Тихих // В сборнике: Учетно-аналитическое обеспечение системы управления инновационной деятельности. Материалы Международной научной конференции молодых ученых и преподавателей вузов. – Краснодар. - 2019. - С. 229 - 235.

- Сметанина, О.Н. Сущность деловой активности и рентабельности предприятия [Текст] / О.Н. Сметанина // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2020. - № 3 (25). - С. 156 - 158.

- Тимошенко, Н.В. Критерии оценки деловой активности российских предприятий [Текст] / Н.В. Тимошенко // Вестник Академии знаний. - 2020. - № 2 (37). - С. 479 - 482.

- Устинова, К.А. Предпринимательская деятельность, предпринимательская и деловая активность: соотношение понятий [Текст] / К.А. Устинова // Вестник Владимирского государственного университета имени Александра Григорьевича и Николая Григорьевича Столетовых. Серия: Экономические науки. - 2021. - № 1 (27). - С. 136 - 148.