Анализ финансовых результатов представляет собой группу абсолютных показателей, характеризующих прибыль организации и порядок ее формирования в анализируемом периоде. Также оценка производится при помощи относительных показателей - критериев рентабельности, характеризующих доходность отдельных групп активов и капитала.

Рассмотрим абсолютные показатели, характеризующие эффективность деятельности организации в аспекте полученных значений финансовых результатов ООО "Торгово-птицеводческая компания "Балтптицепром" (таблица 1). За 2021 год значение выручки составило 2 663 691 тыс. руб., произошел рост на 148 939 тыс. руб., или на 5,9%.

Прибыль от продаж за период с 01.01.2021г. по 31.12.2021г. составила 175 425 тыс. руб. В течение анализируемого периода прибыль от продаж значительно выросла (на 37 754 тыс. руб., или на 27,4%).

Для оценки долговой нагрузки на организацию инвесторы рассчитывают коэффициент покрытия процентов к уплате (ICR). Коэффициент покрытия процентов к уплате показывает, во сколько раз прибыль до вычета процентов и налогов (EBIT) превосходит проценты, уплачиваемые по заемным средствам:

|

ICR |

= |

EBIT |

= |

1,35 |

|

Проценты к уплате |

(1).

Таблица 1 - Анализ финансовых результатов ООО "Торгово-птицеводческая компания "Балтптицепром" за анализируемый период (31.12.2019г. – 31.12.2021г.)

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

||

|

2020 г. |

2021 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

2 514 752 |

2 663 691 |

+148 939 |

+5,9 |

2 589 222 |

|

2. Расходы по обычным видам деятельности |

2 377 081 |

2 488 266 |

+111 185 |

+4,7 |

2 432 674 |

|

3. Прибыль (убыток) от продаж (1-2) |

137 671 |

175 425 |

+37 754 |

+27,4 |

156 548 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

44 725 |

62 431 |

+17 706 |

+39,6 |

53 578 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

182 396 |

237 856 |

+55 460 |

+30,4 |

210 126 |

|

6. Проценты к уплате |

163 749 |

176 249 |

+12 500 |

+7,6 |

169 999 |

|

7. Налог на прибыль, изменение налоговых активов и прочее |

-1 976 |

-671 |

+1 305 |

↑ |

-1 324 |

|

8. Чистая прибыль (убыток) (5-6+7) |

16 671 |

60 936 |

+44 265 |

+3,7 раза |

38 804 |

|

Справочно: |

16 671 |

60 936 |

+44 265 |

+3,7 раза |

38 804 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

16 671 |

60 936 |

х |

х |

х |

Критическим считается коэффициент покрытия процентов менее 1,5. ООО "Торгово-птицеводческая компания "Балтптицепром" за 2021 год понесло расходов в виде процентов на сумму 176 249 тыс. руб. Коэффициент покрытия процентов составляет 1,35. Однако в отчете о финансовых результатах проценты к уплате не включают те начисленные проценты по кредитам и займам, которые использованы для приобретения инвестиционных активов и вошли в их первоначальную стоимость до момента ввода в эксплуатацию. Фактическая долговая нагрузка может оказаться больше, чем показывает коэффициент покрытия процентов.

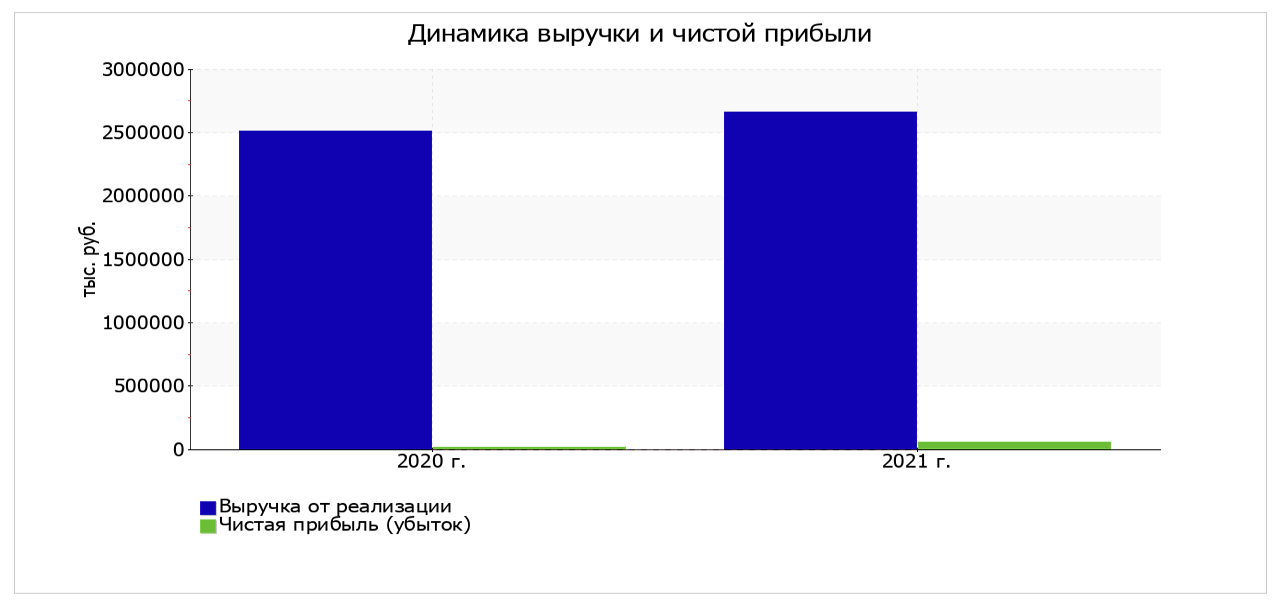

Как видно из данных рисунка 1, мы наблюдаем положительную динамику показателей выручки и чистой прибыли, что свидетельствует о темпе роста выручки, превышающем темп роста операционных расходов.

Рисунок 1 – Динамика выручки и чистой прибыли

Анализ рентабельности продаж по трем уровням прибыли (от продаж, до налогообложения и чистой прибыли) представлен в таблице 2.

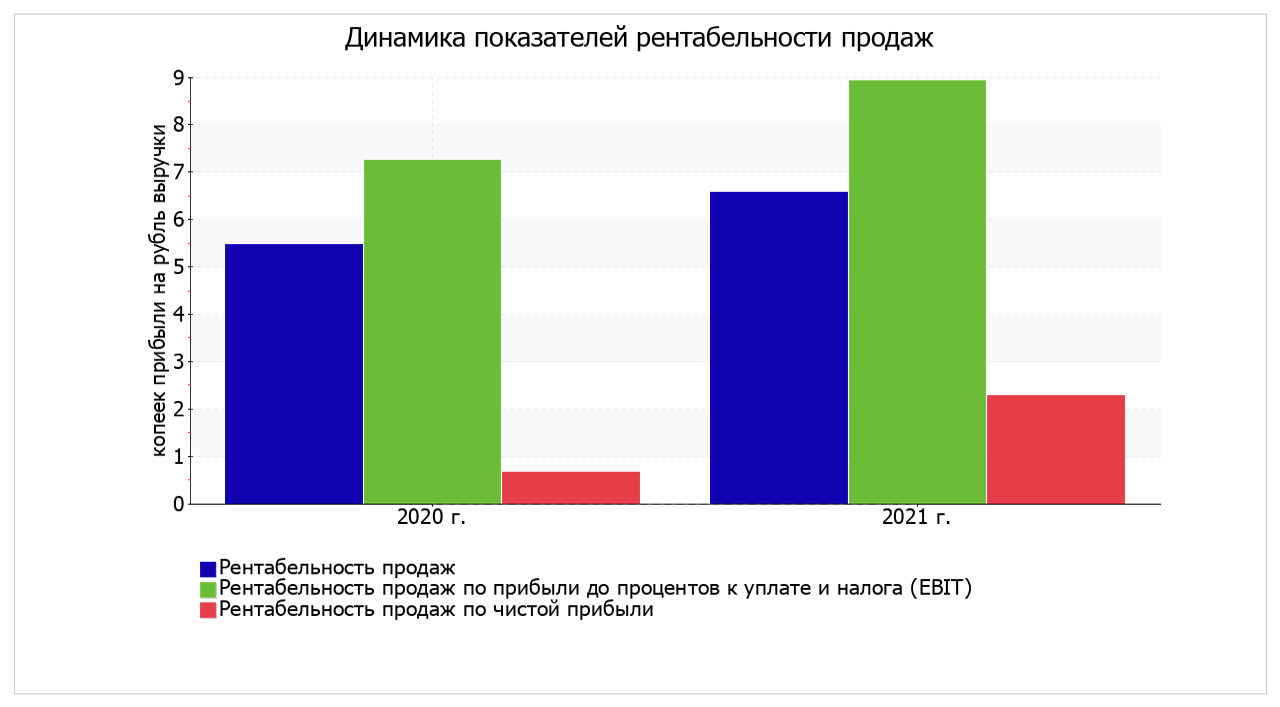

Все три показателя рентабельности за период 01.01.2021г.–31.12.2021г., приведенные в таблице 2, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период. Наглядно динамика показателей рентабельности продаж представлена на рисунке 2.

Рисунок 2 – Динамика показателей рентабельности продаж

Таблица 2 - Анализ показателей рентабельности продаж

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2020 г. |

2021 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 4% и более. |

5,5 |

6,6 |

+1,1 |

+20,3 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

7,3 |

8,9 |

+1,6 |

+23,1 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение: 2% и более. |

0,7 |

2,3 |

+1,6 |

+3,5 раза |

|

Cправочно: |

5,8 |

7,1 |

+1,3 |

+21,7 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

1,1 |

1,3 |

+0,2 |

+21,2 |

Рентабельность продаж за 2021 год составила 6,6%, демонстрируя растущий тренд рентабельности продаж. Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации по итогам 2021г составил 8,9%.

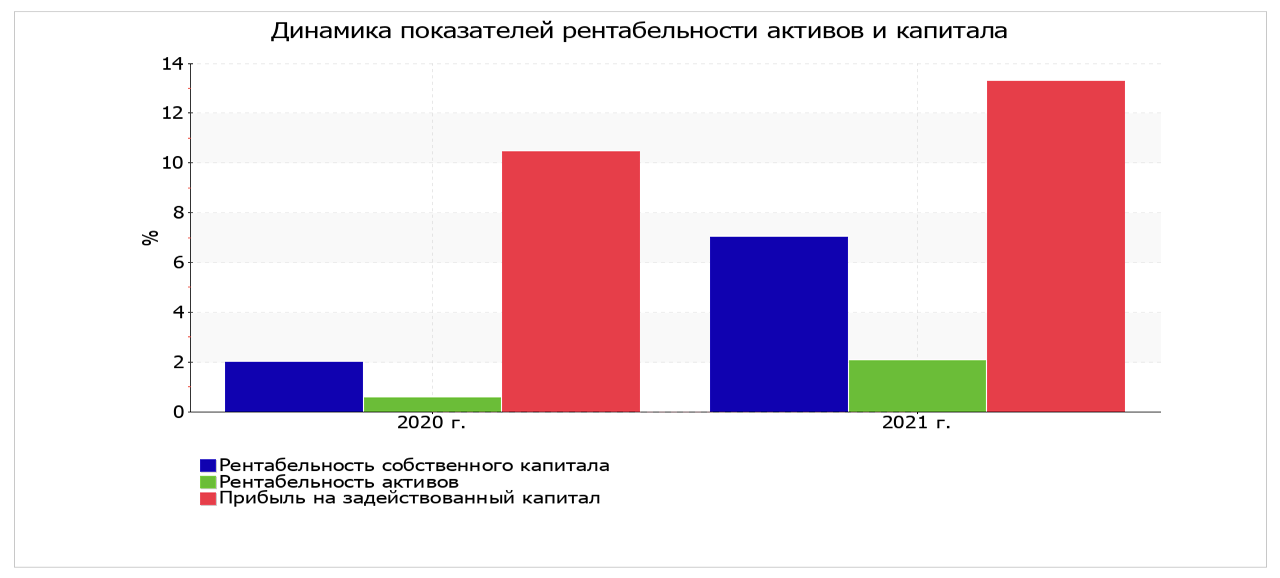

Рисунок 3 - Динамика основных показателей рентабельности активов и капитала ООО "Торгово-птицеводческая компания "Балтптицепром"

В таблице 3 приведен расчет рентабельности вложенного в предпринимательскую деятельность капитала.

Таблица 3 - Анализ рентабельности вложенного в предпринимательскую деятельность капитала

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя |

Расчет показателя |

|

|

2020 г. |

2021 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственного капитала (ROE) |

2 |

7 |

+5 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 11% и более. |

|

Рентабельность активов (ROA) |

0,6 |

2,1 |

+1,5 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: не менее 4%. |

|

Прибыль на задействованный капитал (ROCE) |

10,4 |

13,3 |

+2,9 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

12,1 |

15,1 |

+3 |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

|

Справочно: |

2,9 |

3,1 |

+0,2 |

Отношение выручки к средней стоимости основных средств. |

За последний год каждый рубль собственного капитала организации принес 7 копеек чистой прибыли. Значение показателя в течение анализируемого периода увеличилось на 5%, однако не достигло среднего для отрасли нормативного значения 11%. Рентабельность активов равна 2,1%. Несмотря на рост в 1,5 раза она не достигла среднеотраслевого уровня 4%.

В таблице 4 приведен анализ кредитоспособности ООО "Торгово-птицеводческая компания "Балтптицепром" по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р). В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно);

- второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно);

- третьего класса – кредитование связано с повышенным риском (больше 2,35).

Таблица 4 - Анализ кредитоспособности заемщика ООО "Торгово-птицеводческая компания "Балтптицепром"

|

Показатель |

Фактическое значение |

Катего- |

Вес показателя |

Расчет суммы баллов |

Справочно: категории показателя |

||

|

1 категория |

2 категория |

3 категория |

|||||

|

Коэффициент абсолютной ликвидности |

<0,01 |

3 |

0,05 |

0,15 |

0,1 и выше |

0,05-0,1 |

менее 0,05 |

|

Коэффициент промежуточной (быстрой) ликвидности |

1,51 |

1 |

0,1 |

0,1 |

0,8 и выше |

0,5-0,8 |

менее 0,5 |

|

Коэффициент текущей ликвидности |

1,82 |

1 |

0,4 |

0,4 |

1,5 и выше |

1,0-1,5 |

менее 1,0 |

|

Коэффициент наличия собственных средств (кроме торговых и лизинговых организаций) |

0,3 |

2 |

0,2 |

0,4 |

0,4 и выше |

0,25-0,4 |

менее 0,25 |

|

Рентабельность продукции |

0,07 |

2 |

0,15 |

0,3 |

0,1 и выше |

менее 0,1 |

нерентаб. |

|

Рентабельность деятельности предприятия |

0,02 |

2 |

0,1 |

0,2 |

0,06 и выше |

менее 0,06 |

нерентаб. |

|

Итого |

х |

х |

1 |

1,55 |

|

||

В нашем случае сумма баллов составила 1,55. Следовательно, ООО "Торгово-птицеводческая компания "Балтптицепром" может рассчитывать на получение банковского кредита.

Список литературы

- Приказ Минфина России от 06.05.99 г. № 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.99 г. № 1790).

- Алексеева, А. И., Ушвицкий, Л. И., Васильев Ю. В. Комплексный экономический анализ хозяйственной деятельности / А. И. Алексеева, Л. И. Ушвицкий, Ю. В. Васильев. - Москва: Кнорус, 2018. – 688 с.

- Ковалёв, В. В. Финансовый анализ: методы и процедуры / В. В. Ковалёв. - Москва: Финансы и статистика, 2016. - 560 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учеб. / Г. В. Савицкая. – Москва: ИНФРА-М, 2017. – 534 с.

- Юдина, Л. Н. Анализ прибыли и факторов, влияющих на ее развитие / Л. Н. Юдина // Финансовый анализ: теория и практика. - 2015. -№ 17. - С. 21-28.