Ипотечное кредитование – это оптимальное решение покупки недвижимости. Для заёмщика (физического лица) это решение жилищного вопроса при отсутствии возможности приобрести недвижимость полностью за наличный расчёт, а для кредитора (банка) это получение прибыли в виде процента от данного кредита. Ипотечное кредитование вносит большой вклад в развитие не только банковской системы, но и экономики Российской Федерации в целом.

Ипотечный кредит — целевой долгосрочный кредит на покупку жилья, которое становится залоговым обеспечением по этой ссуде.

Ставки по ипотечным кредитам ниже, чем по другим банковским продуктам, но и требования к будущим заемщикам более высокие: и по подтверждению доходов, и по стажу работы. Зачастую в качестве одного из условий предоставления кредита банк выдвигает требование ипотечного страхования. Обычно предъявляется еще одно требование — внесение заемщиком первоначального взноса, размер которого колеблется от 10% до 30% от стоимости покупки, хотя на рынке существуют программы и без первоначального взноса, и с первоначальным взносом в виде материнского капитала [1].

Ипотечное кредитования привлекательно для населения, когда страна экономически стабильна:

- низкий уровень инфляции,

- уровень безработицы в пределах нормы,

- значение ключевой ставки (чем она ниже, тем ниже процентная ставка по ипотечному кредитованию).

Проведём анализ динамики основных показателей ипотечного кредитования в Российской Федерации за период с 2013 по 2021 годы.

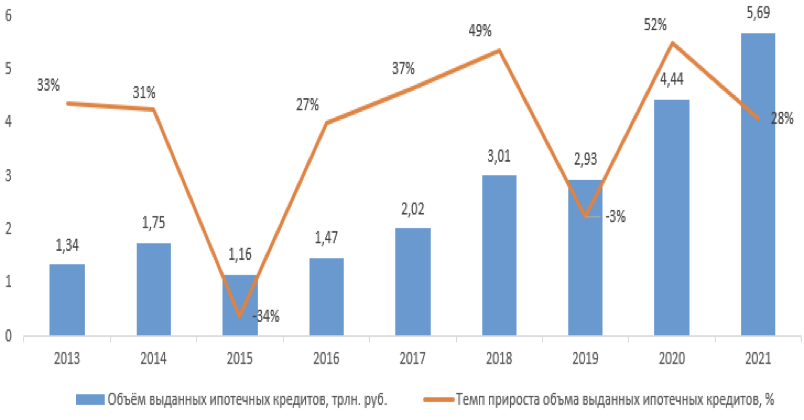

В первую очередь, рассмотрим объём выданных ипотечных кредитов и темпы прироста (Рисунок 1). График был построен на основе данных ДОМ.РФ [2].

Рисунок 1 – Динамика объёма выданных ипотечных кредитов, трлн. руб.

По данным из рисунка 1 видно, что с каждым годом наблюдается увеличение объёмов выданных ипотечных кредитов, за исключением 2015 и 2019 годов. Это объясняется тем, что в 2014 в виду нестабильной экономической ситуации в стране была резко повышена ключевая ставка, которая привела к повышению процентных ставок по ипотеке. В 2019 году также наблюдается повышение ключевой ставки, но оно было незначительным, но тем не менее повлияла на снижение объёма выданных ипотечных кредитов физическим лицам. 2020 и 2021 годы стали рекордными по объёму выдачи ипотечных кредитов. В 2020 году, несмотря на пандемию и ограничительные меры, ипотечный рынок поставил новый рекорд: кредитные организации выдали 1,7 млн. ипотечных ссуд на общую сумму 4,3 трлн. рублей, что превышает показатели 2019-го на 35% в количественном и на 51% в денежном выражении. Основными причинами роста ипотечного кредитования стали снижение ставок по рыночным программам банков на фоне общего смягчения денежно-кредитной политики и появление в апреле 2020-го антикризисной льготной госпрограммы кредитования на приобретение жилья в новостройках под 6,5%. Также значимое влияние оказал рост склонности населения рассматривать недвижимость как источник сбережения средств в условиях снижения ставок по вкладам и общих кризисных тенденций в экономике, связанных с пандемией COVID-19 и падением курса рубля. [3]. А по итогам 2021 года выдано ипотечных кредитов на сумму 5,69 трлн. руб., что является рекордным результатом за всю историю ипотечного кредитования (темп прироста составил 28% к 2020 году). Этому способствовали низкие ставки по ипотечному кредитованию и пролонгация ипотеки на льготных условиях.

Объём выданных ипотечных кредитов напрямую зависит от количества выданных ипотечных кредитов, которые, в свою очередь, зависят от ставки по ипотечному кредитованию. На графике 1 представлена динамика количества выданных ипотечных кредитов и средний уровень ипотечной ставки.

График 1. Динамика количества выданных ипотечных кредитов и среднего уровня ипотечной ставки

Данный рисунок наглядно показывает связь количества выданных ипотечных кредитов от уровня ставки по ипотеке: чем ниже процент ставки, тем больше количество выданных ипотечных кредитов. Это очевидно, так как низкий процент по ипотечному привлекателен для потенциального заёмщика. В период с 2013 по 2021 год количество выдаваемы ипотечных кредитов выросло почти в 2,3 раза. Это ещё раз доказывает, что ипотечное кредитование востребовано и социально значимо как для населения, так и для страны в целом.

В ходе проведения анализа динамических рядов можно сделать вывод о том, что ипотечное кредитование популярно среди граждан нашей страны, но также данный вид кредитования сильно зависит от экономической ситуации в стране: если ситуация стабильная, то наблюдается тенденция к росту в количестве и объёме выданных ипотечных кредитов и наоборот. Так, например, в 2019 году наблюдался спад данных показателей в связи с экономической нестабильностью, но государство приняло решение о поддержки ипотечного кредитования путём введения льготной ипотеки, которая привела к повышенному спросу среди граждан Российской Федерации, что отражается в показателях 2020-го года.

Список литературы

- Ипотечный кредит [Электронный ресурс]

- Ипотека [Электронный ресурс] – URL: https://xn--d1aqf.xn--p1ai/analytics/mortgage/

- Итоги 2020-го и прогноз на 2021 год на рынке ипотеки: постковидная диета [Электронный ресурс] – URL: https://raexpert.ru/researches/banks/ipoteka_2021/