В условиях рыночной экономики на получение доходов коммерческой организации влияет большое количество различных факторов, которые принято классифицировать по целому ряду критериев.

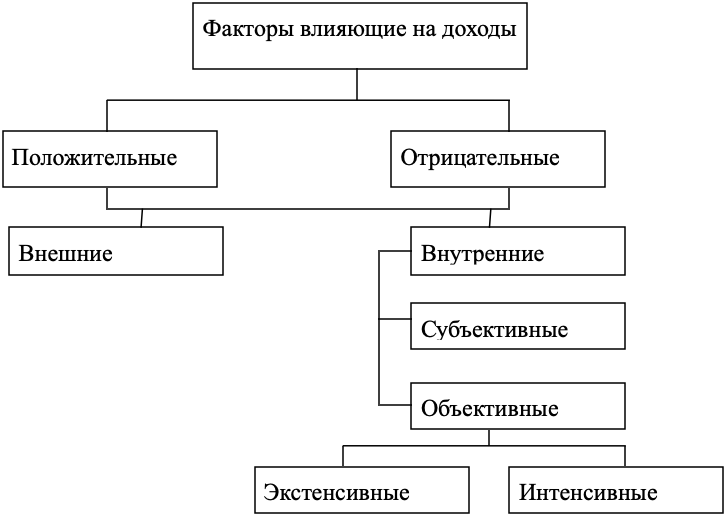

В зависимости от направления работы факторы влияния на доход принято объединять в 2 группы: положительные и отрицательные. Положительные факторы приводят к увеличению доходов коммерческой организации, отрицательные - к уменьшению доходов коммерческой организации [2].

В зависимости от места образования все факторы можно разделить на внутренние и внешние. Внутренние факторы - факторы, которые зависят от деятельности компании и поддаются ее контролю. Внешние факторы - не зависят от деятельности компании и не контролируются или плохо контролируются, их влияние необходимо учитывать и прогнозировать.

При этом все внутренние факторы делятся на объективные и субъективные. Объективные - это факторы, возникновение которых не зависит от субъекта управления. Субъективные факторы составляют подавляющее большинство, они полностью зависят от субъекта управления [3].

Классификация факторов, влияющих на доходы графически показана на рисунке 1.

Рисунок 1 – Классификация факторов, влияющих на доходы [4]

Необходимо отметить, что на доходность коммерческой организации оказывают влияние экстенсивные и интенсивные факторы.

К экстенсивным факторам относятся факторы, показывающие размер производственных ресурсов, их использование во времени, а также непроизводительное использование.

Интенсивные факторы – это факторы, отражающие эффективность использования ресурсов.

Эффективное управление доходами коммерческой организации предполагает анализ, изучение, оценку динамики внешних факторов, контроль за изменением внутренних факторов. Для роста доходности коммерческие организации разрабатывают планы, стратегии роста доходов, формируют программы развития компании или отдельных направлений деятельности.

Рассмотри основные резервы роста доходности коммерческой компании.

Основными резервами увеличения доходов за счет повышения уровня цен реализации товаров являются:

- эффективная реализация разработанной для предприятия ценовой политики на рынке; обеспечить их своевременную адекватность в случае необходимости;

- использование благоприятной рыночной конъюнктуры на определенных этапах планового периода, формирование разнообразия товарных предложений с учетом спроса;

- увеличение уровня предоставления дополнительных услуг при росте цен на товары.

Основными резервами увеличения доходов за счет увеличения объема реализации товаров являются:

- реализация эффективной маркетинговой политики на предприятии;

- диверсификация, введение дополнительных услуг.

Основными резервами роста прочих доходов являются:

- продажа активов;

- сдача в аренду недвижимого имущества и не используемых основных средств;

- реализация недвижимого имущества и не используемых основных средств.

Стратегии продажи активов, ограничения деятельности используются в тех случаях, когда денежный поток требует большого внимания и когда наиболее подходящим способом получения денежных средств является:

- Продажа части активов компании (оборудование, нематериальные активы, склады);

- Снижение активности (вывод части продукции, находящейся в фазе рецессии; закрытие или продажа старых компаний; сокращение числа сотрудников; уход с удаленных рынков; сокращение объема услуг, предоставляемых клиентам и т. д.) [3].

В итоге можно сделать вывод, что доход компании формирует финансовую базу для самофинансирования, роста производства, решения проблем социального, а также материального поощрения персонала. Величина доходов компании является основополагающей в системе оценки деловых качеств компании, степени его надежности, а также финансового благополучия компании.

Список литературы

- Положение по бухгалтерскому учёту ПБУ 9/99 «Доходы организаций» [Электронный ресурс]: утв. приказом М-ва финансов Рос. Федерации от 06.05.1999 № 32н ред. от 06.04.2015. // Справочная правовая система «Консультант плюс». – Режим доступа: http://www.consultant.ru/.

- Дробат, С.Т. Планирование доходов и расходов в торговле / С.Т. Дробат // Международный студенческий научный вестник. 2017. № 9. С. 263.

- Нехай Д.Ю. Управление доходами и расходами предприятия // Современные научные исследования и инновации. 20188. № 6 .

- Фролов, С.М. Современные подходы к управлению торговой фирмой / С.М. Фролов // Известия ТГУ. Экономические и юридические науки. – 2019. - №1. – С. 246 – 255.