Банковская система Российской Федерации постоянно претерпевает необходимые изменения, чтобы отвечать потребностям государства и граждан. Помимо этого, банковскую систему можно назвать довольно гибкой, так как она реагирует на изменения на международной арене. В связи с международными событиями в 2022 году, банковская система трансформировалась. В данной статье мы рассмотрим факторы, которые повлияли на данную модернизацию, как это отразилось на государстве и населении Российской Федерации.

Для начала определимся с влиянием глобализации на банковскую систему страны. Глобализация является высшей стадией интернационализации. Никитина Т.В. рассматривает положительные стороны данного процесса, который создает наилучшие условия для развития бизнеса [1]. В соответствии с её выводами, можно выделить следующие преимущества от глобализации для экономики и бизнеса:

- Либерализация внешнеэкономических связей;

- Транснационализация капитала и производства;

- Региональная экономическая интеграция;

- Интернационализация хозяйственной жизни;

- Унификация правил хозяйственной жизни, создание системы межгосударственного регулирования мирохозяйственных связей.

Бесспорно, данные процессы оказывают положительный эффект на банковскую сферу, стимулируют развитие технологий, способствуют производству за счет повышения конкуренции на международном рынке. Несмотря на все позитивные аспекты, события, происходящие на международной арене, заставляют нас убедиться в отрицательной стороне глобализации. Подтверждением тому являются события последних 10 лет. Политические факторы напрямую влияют на экономику и банковский сектор. Валютный кризис 2014-2015 годов яркий тому пример. В связи с присоединением Крыма в 2014 году, последовал ряд санкций от западных стран. Они сильно ударили по финансовому сектору Российской Федерации. Вследствие чего ключевая ставка была повышена до 17%, что сразу сделало привлекательным вклады граждан, и высокую ставку по кредитованию. Государству на тот момент важно было сохранить наличные денежные средства в государственном секторе, а не на руках у населения. А также события 2022 года и уже шестой пакет санкции западных стран против Российской Федерации, который направлен непосредственно на банковский сектор нашей страны.

Никитина Т.В. опубликовала ряд работ, в которых оценила влияние кризиса ввиду санкций на банковский сектор России. Её исследования подтвердили, как прямое влияние кризисной ситуации на банки, так и косвенное, например, через курс валют. Такие факторы влияют на экономику страны в целом, уровень и качество жизни ее населения, а также на инфляционные ожидания граждан и их реальную заработную плату. Но не стоит забывать, что позитивные аспекты в данном процессе тоже присутствуют. К ним можно отнести активное развитие собственной внутренней платежной системы, необходимость которой мы смогли ощутить на себе, в то время, как в середине марта 2022 года Евросоюз отключил от системы SWIFT 7 российских банков. Помимо этого, государство активно занимается поддержкой отечественного производства, особенно в сфере IT-технологий, что имеет значительное отражение в финансово-кредитных учреждениях, вовлеченных в процесс стимулирования малого и среднего бизнеса.

Страны на международной арене поддаются влиянию со стороны глобальной неустойчивой среды, особенно склонна к этому банковская сфера. К рискам, характерным для глобальной неустойчивой среды, относят следующие: политические, экономические, социальные, технологические, экологические, а также кибер-риски. Остановимся подробнее на политических рисках. Итак, вызовы в политической сфере негативно влияют на деятельность банковского сектора. На основании проведенного исследования, мы пришли к выводу, что в условиях глобализации влияние политических факторов на экономику страны (через международный бизнес напрямую или косвенно через курсы валют) усилен. Далее более подробно разберемся в этом.

Как стало известно 17 апреля 2022 года, Евросоюз готовит новый шестой пакет санкции, который коснется банковского сектора и энергетики. В частности, речь пойдет о Сбербанке, который пока не попал под блокирующие санкции ЕС, а находится в списке «секторальных санкций». «Мы продолжаем рассматривать банковский сектор, особенно Сбербанк, на долю которого приходится 37% банковского сектора России. И, конечно же, речь идет об энергетических вопросах», — заявила Урсула фон дер Ляйен в интервью Bild am Sonntag. По ее словам, речь идет об «умных механизмах», которые помогли бы странам ЕС на следующем этапе включить эмбарго на российскую нефть [2].

Многие финансовые аналитики дали свою оценку санкциям, направленным против банковского сектора. По оценке Додонова, нынешний год для российских банков, судя по всему, окажется очень сложным. По разным оценкам, российская экономика в 2022 году может сократиться на 8-10%, и банковский сектор также будет испытывать серьезное давление. В то же время за последние годы российские банки накопили существенный запас прочности, и сейчас выглядят гораздо сильнее, чем в ходе кризиса 2014 года. Учитывая поддержку со стороны правительства и ЦБ РФ, мы предполагаем, что объявленные санкции не приведут к потере устойчивости в секторе, хотя, безусловно, окажут негативное воздействие на бизнес банков [3].

По мнению Беликова, новые санкции сами по себе не влекут потребность в докапитализации крупных российских банков. Концентрация бизнеса российских банков на внутреннем рынке устойчиво росла с 2014 года и к 2022 году, можно сказать, приблизилась к максимуму. После потери некоторыми крупными банками дочерних организаций за рубежом спровоцировать прямые потери новыми санкциями уже нельзя. Но на среднесрочном горизонте отдельным участникам банковского рынка, конечно, может потребоваться докапитализация. Это обусловлено неравномерным распределением запаса финансовой прочности по кредитным организациям при ожидаемом росте потерь по кредитному риску [4].

Говоря непосредственно о мерах, предпринятых в данной ситуации стоит вспомнить о финансовом регуляторе – Банке России, который помогает гражданам и компаниям через банковскую систему. ЦБ поднял ключевую ставку до 20% годовых, чтобы депозиты стали намного привлекательнее для населения. Имеются ставки даже выше ключевой, что нацелено на защиту доходов и сбережений граждан. ЦБ делает для банков послабления в регулировании, чтобы они помогали своим клиентам проводить реструктуризацию кредитов, не назначать пени и штрафы по ним [5].

Аргументом вышесказанного является оказанная поддержка правительством застройщиков в 2020г.В период пандемии была разработана специальная программа жилищного кредитования, по условиям которой граждане смогли оформлять ипотеку под 6-7% годовых. Стандартные условия выдачи на то время были 10-15%. Затем реализацию данной программы продлили и на 2021 год. В 2022 году после февральских событий ЦБ принял решение резко повысить ключевую ставку с 9,5% до 20% годовых. И это решение незамедлительно отразилось на условиях предоставления всех кредитов, включая ипотечных. В марте 2022 года ставки по ипотеке ожидаемо увеличились до 19-22% годовых и выше. И спрос на ипотеку с господдержкой под 7% стал высоким. Но правительство больше не могло софинансировать ставку в таком объеме, поэтому условия льготной ипотеки изменились.

Ключевыми условиями оформления ипотеки на льготных условиях являются такие факторы, как покупка недвижимости напрямую от застройщика, обращение в банк, участвующий в программе, первоначальный взнос должен быть не менее 15% от всей суммы ипотеки, договор может быть заключен не менее чем на 25 лет, сумма кредита не должна превышать 6 или 12 млн рублей, в зависимости от города оформления.

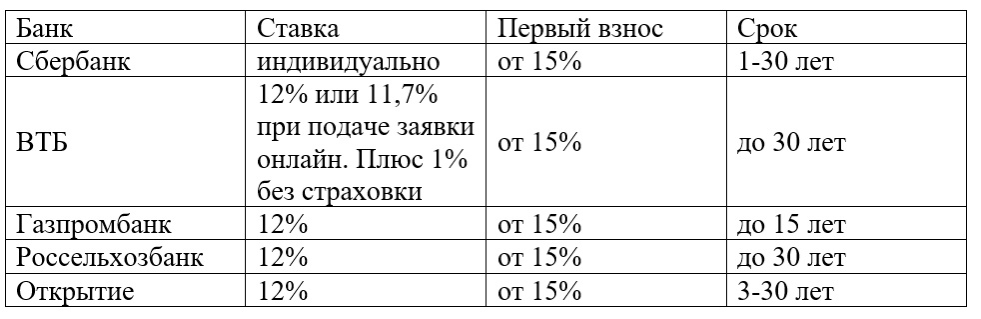

В данную программу включены все крупные российские банки, в которых граждане обычно обращаются для получения ипотечных займов. Обратим внимание, что условия предоставления ссуды и ее параметры могут быть разными. Даже по части ставки по льготной ипотеке банки конкурируют (табл.1) [6].

Таблица 1. Сравнение банковский предложений льготной ипотеки

В настоящее время в России из-за политической ситуации страдает банковская система, да и в целом вся экономика, но благодаря мерам, предпринятым еще в 2014 году, данная система сможет быстрее реабилитироваться. Для этого Центральный Банк России разрабатывает стимулирующую политику, а именно механизм обеспечивающий кредитные каникулы для граждан, а также льготные кредитные предложения для поддержания бизнеса в нашей стране.

Список литературы

- Гальпер М.А.Трансформация банка в условиях неустойчивой среды [Электронный ресурс] / Гальпер М.А., Никитина Т.В., Семенюта О.Г., Ключников И.К. – официальный сайт. – Режим доступа: https://unecon.ru/sites/default/files/dissgalperma.pdf (Дата обращения 18.04.2022г.).

- vnnews [Электронный ресурс] – официальный сайт. – Режим доступа: https://vnnews.ru/expressnews/glava-evrokomissii-rasskazala-o-novo/ (Дата обращения 18.04.2022г.).

- Финам [Электронный ресурс] – официальный сайт. – Режим доступа: https://www.finam.ru/publications/item/tcs-group-poka-izbezhala-sankciiy-no-riski-dlya-biznesa-vysokie-20220404-151255/ (Дата обращения 18.04.2022г.).

- Аналитики оценили последствия новых санкций ЕС для российских банков [Электронный ресурс] – официальный сайт. – Режим доступа: https://rg.ru/2022/04/05/analitiki-ocenili-posledstviia-novyh-sankcij-es-dlia-rossijskih-bankov.html (Дата обращения 18.04.2022г.).

- Как работает финансовая система России в условиях санкционных ограничений 2022 [Электронный ресурс] – официальный сайт. – Режим доступа: https://buhguru.com/effektivniy-buhgalter/kak-rabotaet-finansovaya-sistema-rossii-sankczii-2022.html (Дата обращения 18.04.2022г.).

- Льготная ипотека с господдержкой в 2022г [Электронный ресурс] – официальный сайт. – Режим доступа: https://brobank.ru/lgotnaya-ipoteka-s-gospodderzhkoj-2022/(Дата обращения 18.04.2022г.).