На сегодняшний день предприятия в Российской Федерации существуют в условиях формирования рыночной экономики. И основным направлением деятельности коммерческих организаций является извлечение из своей деятельности максимальной прибыли. С течением времени и ввиду развития конкуренции на рынке и снижения нормы прибыли, перспективы дальнейшего развития предприятий в большой степени зависят от управления затратами и их оптимизации. Планомерное и рациональное управление затратами предприятия, а кроме того, и оптимизация затрат повышают шансы предприятия на успешные итоги своей деятельности.

Расходами согласно статье 252 Налогового кодекса Российской Федерации признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Затраты – потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги. В экономической практике термин «затраты» нередко применяется для характеристики всех издержек предприятия за определенный период.

За размеры затрат на предприятии отвечают руководители различных служб и подразделений [3, С. 48]. Рыночная экономика предполагает, что цена продукции регулируется множеством факторов и не может быть выше или ниже по желанию конкретного покупателя или производителя.

В настоящее время в процессе управления предприятиями менеджеры уделяют большое внимание всем факторам управления затратами, потому что финансовый результат зависит от эффективной работы в этой сфере. Но, в реальности, главной целью управления затратами является анализ и их максимальное понижение. Управление затратами помогает определить варианты для снижения затрат до рационального уровня, возможности, как увеличить результативность использования ресурсов, повысить эффективность деятельности компании, позволяет выявить узкие места в финансовой системе компании.

Управление затратами - процесс, в ходе которого происходит формирование затрат по их видам при контроле и стремлении их максимально снизить.

Основными задачами управления затрат являются:

1. Определение роли затрат как элемента, который повышает экономические результаты деятельности компании;

2. Распределение затрат по подразделениям компании;

3. Расчет затрат на единицу продукции;

4. Поиск возможностей снижения затрат на всех этапах и во всех подразделениях компании.

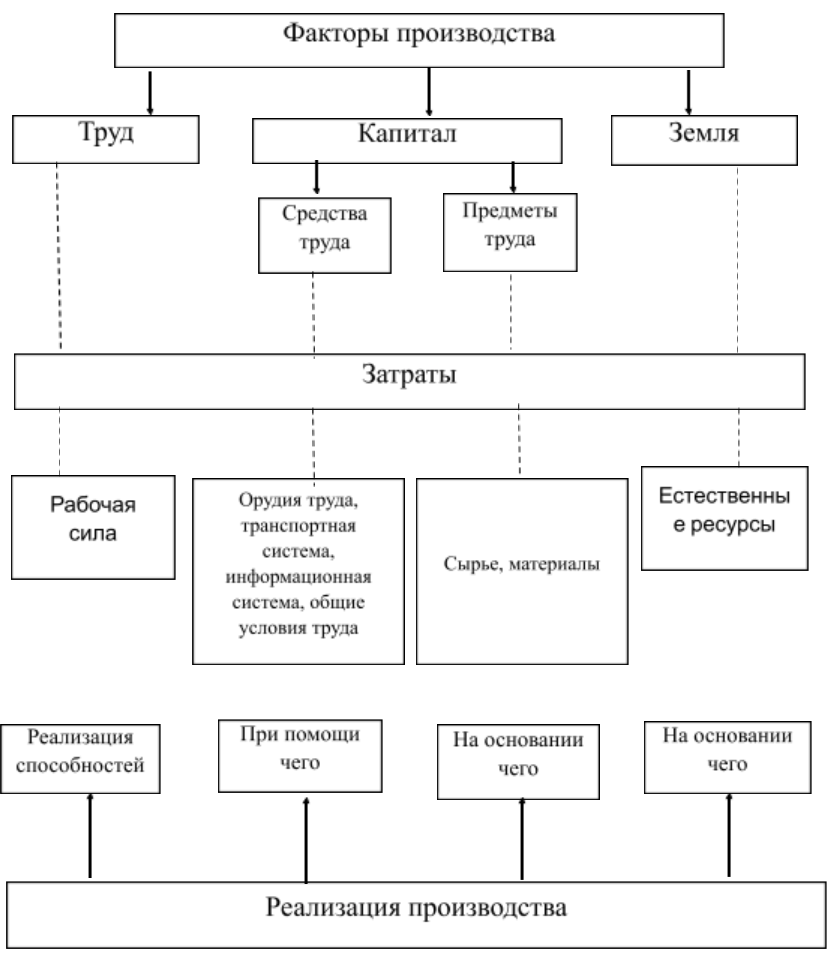

Основные виды затрат:

1. По экономическим элементам различают переменные и постоянные затраты (наиболее детально классификация представлена в Приложении 1);

2. По отношению к технологическому процессу различают основные и накладные затраты;

3. Затраты в зависимости от отношения к факторам производства (наиболее детально классификация представлена в Приложении 2);

4. По отношению к готовому продукту - затраты на незавершенный продукт и на готовый продукт.

По особым законам развивается динамика затрат на производство и реализацию продукции. Затраты на производство и реализацию продукции – издержки производства и процесса реализации − могут меняться под воздействием различных факторов: объема производства, качества и цены потребляемых материальных ресурсов, качества работы, оплаты труда, уровня техники, организации производства, менеджмента, маркетинга, стратегии производства и др.

Контроллинг и система управления затратами позволяют оптимизировать решение основной проблемы − ограниченности ресурсов при безграничности потребностей на основе отслеживания и повышения эффективности использования ресурсов.

В системе контроллинга заинтересованы, прежде всего, владельцы капитала, т.к. именно эффективность предприятия будет определять уровень издержек альтернативного вложения капитала.

Основные задачи, которые решают контроллинг и система управления затратами:

1. Оптимизация организационной структуры компании;

2. Организация эффективной системы учета операций и результатов;

3. Внедрение систем планирования, контроля и анализа деятельности;

4. Обеспечение мотивации персонала в повышении эффективности работы компании;

5. Автоматизация систем учета и управления компанией и др.

В настоящее время ресторанный бизнес в России по всему миру развивается бурными темпами. С ростом благосостояния людей, уровня из жизни, увеличивается число потенциальных клиентов, а это ведет к возрастанию потребности в удовлетворении запросов людей, посещающих рестораны и другие места общественного питания.

Появляется потребность в должном оформлении блюд, в высоком и быстром уровне обслуживания, в социальном признании ресторана. Многие люди выбирают именно рестораны для проведения торжественных мероприятий, будь то свадьбы, дни рождения или другие важные события.

Большинство офисных сотрудников предпочитают воспользоваться услугами кафе во время обеденного перерыва или важной встречи во время рабочего дня. Все эти факторы подталкивают рестораны вести большую конкурентную борьбу за посетителей, создавать такие маркетинговые стратегии, которые приносили бы максимальную прибыль и способствовали привлечению новых клиентов в свое заведение.

Таким образом, бизнес в ресторане будет успешным только в том случае, если он нацелен не только на удовлетворение желаний и нужд гостей в продукции и услугах, но и на создание условий для увеличения посещаемости ресторана. Удовлетворение потребностей посетителей, завоевание их расположения - первостепенные задачи ресторана.

Именно поэтому в условиях жесткой конкуренции в ресторанном бизнесе любому заведению важно хорошо разбираться в ситуации на рынке, знать свои сильные и слабые стороны и уметь разработать свою маркетинговую стратегию. Только это ласт возможность ресторану быть не только конкурентоспособным на рынке, получать достаточную прибыль, но и добиться расширения целевой аудитории и привлечения потенциальных клиентов, функционируя при этом длительный период времени.

В долгосрочной перспективе выживать любой организации в конкурентной борьбе позволяет постоянное совершенствование системы управления.

Все рестораны в условиях жесткой конкурентной борьбы и быстро меняющейся ситуации должны не только концентрировать внимание на внутреннем состоянии дел внутри своего ресторана, но и вырабатывать долгосрочную стратегию, которая позволила бы им успевать за изменениями, происходящими в их окружении. Это, например, появление новых запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы, интернационализация и глобализация бизнеса, а также появление новых неожиданных возможностей для бизнеса, развитие информационных сетей, делающих возможным молниеносное получение и распространение информации, широкая доступность современных технологий, изменение роли. человеческих ресурсов, и многое другое.

Проблему анализа и разработки систем совершенствования управления организациями рассматривали многие исследователи. Были разработаны различные модели для анализа действующей системы управления и особенностей, а также для разработки конкурентной стратегии. Однако, системы управления (как и модели для ее разработки), единой для всех фирм и организаций не существует, так же, как и не существует единого универсального стратегического управления. Каждый ресторан уникален в своем роде, поэтому и процесс организации системы управления для каждого ресторана уникален, так как зависит от позиции ресторана на рынке, динамики: его развития, его потенциала, поведения конкурентов, характеристик производимого им товара или оказываемых им услуг, состояния экономики, культурной среды и еще многих факторов.

В системе управления затратами видное место занимает выбор метода разработки калькуляции, с помощью которого хозяйствующий субъект распределяет расходы, анализирует их влияние на результаты хозяйственной деятельности, а также формирует цену и определяет ценовую политику предприятия

Основные принципы управления затратами выработаны практикой и сводятся к следующему:

– системность подхода к управлению затратами;

– единство методов, практикуемых на различных уровнях управления затратами;

– управление затрататми на всех стадиях жизненного цикла продукта (от создания до утилизации);

– органическое сочетание снижения затрат с высоким качеством продукции (работ, услуг);

– недопущение излишних затрат;

– широкое внедрение эффективных методов снижения затрат;

– совершенствование информационного обеспечения об уровне затрат;

– повышение заинтересованности в производственных подразделениях предприятия в снижении затрат.

При этом недостаточное внимание к одной функции управления затратами может свести на ноль всю работу. Методическое единство управления затратами на разных стадиях предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат на предприятии. Соблюдение вышеназванных принципов управления затратами создает базу для экономической конкурентоспособности предприятия и завоевания им передовых позиций на рынках.

Управление затратами является одним из инструментов в достижении высоких экономических результатов предприятия. Важно понимать, что управление затратами заключается не только в мерах по снижению затрат [4, С. 72-73].

Управление затратами – это, прежде всего, умение экономить ресурсы и максимизировать отдачу от них.

Но стремление к минимизации расходов — это подход вовсе не значащий, что затраты нужно избегать в ущерб качеству производимой продукции, оказываемых услуг и выполняемых наоборот. Наоборот, цель руководства предприятия в ходе своей деятельности получить наилучший возможный оптимум в соотношении доходов и расходов организации. Хотя, стоит заметить, что стратегия минимизации затрат может быть более, чем успешной.

В планировании затрат рассчитываются сметы затрат, данные которых консолидируются в сметы затрат по элементам и статьям. Планируются следующие сметы затрат: смета цеховых затрат, смета прямых затрат вспомогательного производства, смета прямых затрат основного производства, смета затрат на энергоресурсы, смета на ремонт зданий и сооружений, смета затрат на ремонт оборудования и др.

Управляя затратами, необходимо изначально провести вероятностный анализ затрат, а именно разделить затраты на переменные, которые зависят от изменения объемов производства (сырье, материалы, топливо и энергия производственного назначения), и постоянные, которые не зависят от изменения объемов производства (материалы, топливо и энергия общепроизводственного назначения, амортизация зданий, оборудования), а именно, выделить элементы затрат, потому что именно эта классификация является основой по прогнозированию финансового результата, в том числе затрат компании.

Для того, чтобы обосновать выбор цен и ассортимента продукции, как правило, затраты подразделяют на прямые и косвенные с последующим расчетом промежуточной маржи как результата от реализации, полученного путем вычитания из выручки прямых переменных и прямых постоянных затрат [1, С. 77-83].

Планирование затрат/расходов наиболее сложный процесс в каждой компании. В этот процесс входит планирование затрат на единицу продукции и затрат по элементам и по статьям. Учет и анализ затрат производится для подготовки плановых решений на плановый период времени; для оценки эффективности применения всех ресурсов компании, выявления шагов для снижения затрат. Мотивация в контексте управления затратами представляет собой проведение работ по воздействию на участников производства, которые соблюдают установленные планом затраты и ищут возможности их максимально снизить. В процессе управлениями затратами анализ «план-факт» помогает определить причины и последствия отклонений. Для того, чтобы эффективно вести контроль плана затрат, необходимо использование инструмента, который может задавать пределы ответственности и полномочий менеджеров и проводить анализ эффективности работы и качества планирования [2, С. 69-74].

Исследование эффективного управления затратами на предприятии в особенности важно в условиях инфляции, так как данные о текущих расходах постоянно необходимо сопоставлять с данными о расходах в будущем.

Уровень затрат является как ключевым показателем оценки деятельности каждого отдельно взятого предприятия, так и состояния экономики страны в целом. Именно по этой причине, в ситуации, когда экономическая ситуация в России находится в весьма неблагоприятном для себя состоянии, актуальность исследований аспектов управления затратами и их оптимизации на предприятии очевидна.

В условиях формирования рыночных взаимоотношений в Российской Федерации происходит непрерывный поиск и использование наиболее рациональных и эффективных форм и методов управления затратами.

Создание и освоение на практике новых нетрадиционных систем получения информации о затратах и результатах производственной деятельности, применение новых подходов и методов планирования, калькуляция, учет и контроль обеспечивают возможность решения многих задач эффективного управления современным предприятием.

Приложение 1

| Переменные затраты – с изменением объема производства изменяются: | Постоянные затраты- с изменением объема производства не изменяются: |

|

1. Расходы на сырье и материалы. 2. Расходы на оплату труд, начисленные исходя из объемов производства. 3. Расходы на топливо, электроэнергию для производственных нужд. 4. Транспортные расходы, связанные с доставкой материалов. 5. Прочие расходы. |

1. Амортизация. 2. Расходы, связанные с арендой ОС. 3. Расходы на оплату труда управленческого персонала. 4. Расходы на управление предприятием (командировочные, телефонные, канцелярские). 5. Расходы на рекламу. 6. Налоги на имущество и др. 7. Проценты уплаченные. 8. Прочие расходы. |

Приложение 2

Список литературы

- Гусева И. Внедрение контроллинга в систему управления предприятием: актуальные вопросы // Проблемы теории и практики управления. - 2014. - №12. - С. 77-83.

- Кизим А.А., Новокшонова О.А. Контроллинг как инструмент оптимизации системы управления предприятием // Экономика: теория и практика. - 2015. - №1. - С. 69-74.

- Костромина, Д.В. Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности // Финансовый менеджмент. – 2004. – №4. – С. 48-52.

- Кузов, М. Управление затратами: практика, идеи, подходы // Управление компанией. – 2010. – №1. – С. 72-73