Для любой организации крайне важным аспектом является формирование определенного финансового результата, который позволит как осуществлять расширенное воспроизводство, то есть увеличивать объем продаж, усиливать производственный потенциал, улучшать имущественное положение собственников, так и обеспечивать простое воспроизводство, формировать необходимый объем оборотных средств для привлечения необходимых материалов, сырья, трудовых ресурсов.

Актуальность исследования сущности финансово-экономических результатов деятельности компании существенно повышается в условиях сложных экономических процессов, которые спровоцированы коронавирусной эпидемией. Деловая активность в стране снижается, в том числе и из-за вводимых карантинных ограничений. В таких условиях важно использовать все доступные резервы для усиления результативности текущей бизнес-модели предприятия. Однако для эффективного управления важно понимать сущность финансово-экономического результата деятельности.

Целью работы является систематизация существующих подходов к определению сущности финансово-экономических результатов деятельности предприятия и формирование собственного определения.

Для достижения намеченной цели необходимо выполнить следующие задачи:

1. Изучить мнения ученых и практиков касательно сущности исследуемого понятия.

2. Указать на существующие виды финансово-экономических результатов.

3. Сформулировать собственное определение сущности финансово-экономического результата.

В процессе исследования будут использованы общенаучные методы, в том числе дедукция, абстрагирование, классификация, изучение источников и другие.

Прежде всего, следует отметить, что различные авторы по-разному понимают сущность финансово-экономических результатов деятельности предприятия. Некоторые из них отождествляют финансово-экономический результат с прибылью. Прибыль – неотъемлемая часть капитала организации, определяющая стоимость функционирующего капитала[3, c.55]. Все же нельзя согласиться с тем, что прибыль является частью капитала. Скорее прибыль представляет собой результат использования капитала в рамках определенной бизнес-модели компании. Конечно, в будущем собственник может решить направить заработанную прибыль обратно в деятельность компании. Но он также имеет возможность направить заработанные средства в качестве дивидендов на свой собственный счет. В таком случае прибыль не будет представлять собой часть капитала организации.

Кроме этого, не всегда прибыль означает определенное отображение стоимости функционирующего капитала. Хотя действительно существует корреляция между прибылью, риском, ценой компании, но это не всегда так. Например, предприятие Тесла имело огромную рыночную капитализацию, при этом создавало существенные убытки. Очевидно, что кроме прибыли существуют и другие факторы, которые влияют на восприятие перспектив дальнейшей работы компании.

Прибыль — это денежное выражение чистого дохода, который зависит от вложенного капитала и оправдывает предпринимательский риск [7, c.141]. Все же в российском языке обычно под доходами имеют ввиду валовый результат, например, выручку. Такое словосочетание как чистый доход действительно используется в зарубежной литературе в качестве разницы между выручкой и расходами. Поэтому все же лучше не отождествлять прибыль с доходом. Что же касается денежного выражения, то прибыль в отличие от дохода не может выражаться в количестве проданных услуг, товаров, выполненных работ. Прибыль всегда отображается в стоимостном выражении, поэтому не следует выделять такую характеристику в качестве особой. Расходы и доходы также могут отображаться в денежном выражении.

Что же касается утверждения, что прибыль связана с вложенным капиталом, то не всегда существует прямая зависимость. Если качество менеджмента на предприятии является низким, то управленцы не смогут генерировать значительный объем прибыли даже при условии наличия у них значимой суммы вложенного капитала.

И наоборот, качественно выстроенная бизнес-модель позволит предприятию генерировать более высокую прибыль на вложенный капитал, чем это характерно для конкурентов. С другой стороны, можно согласиться с тем, что прибыль оправдывает предпринимательский риск.

Финансовые результаты - это системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации [1, c.240]. Все же считаем, что такое утверждение не является верным. Кроме производственной и сбытовой деятельности предприятие также может генерировать и другие денежные потоки. Например, если на текущий момент на рынке нет возможностей эффективно разместить денежные средства в собственных производственных мощностях, например, станках, автомобилях, зданиях, то такие финансовые ресурсы будут размещены в различных инструментах фондового рынка, например, облигациях, акциях. Очевидно, что они не будут генерировать финансовый результат от производственной или коммерческой деятельности, а от финансовой. То есть предприятие будет получать процентный, комиссионный или любой другой доход, который связан с осуществлением финансовых инвестиций. Таким образом, попытка автора перечислить возможные источники финансового результата является неполной.

Кроме этого, автор говорит о том, что финансовый результат выражается в виде выручки от реализации. Это также не совсем верно, так как финансовые результаты могут быть различных типов. Например, валовые, чистые, операционные и другие. Соответственно, на каждом из этих этапов финансовый результат будет отличаться.

Еще один автор рассматривает финансовые показатели как доход, который определяется влиянием различных факторов в экономическом процессе [8, c.66]. Этот автор идет по тому же пути, как и предыдущий. Все же не следует ограничивать перечень возможных финансово-экономических результатов лишь доходом. Важную роль играют и чистая прибыль, и валовая прибыль, и доходы от осуществляемых финансовых инвестиций, и несистемные доходы, например, от уплаты штрафов, и рыночная стоимость компании, а также большое количество других финансово-экономических показателей, которые характеризуют качество и результативность деятельности компании.

Говоря о сущности прибыли как одного из типов финансовых результатов, следует отметить, что не существует единой трактовки этого термина. Как показано в таблице 1, можно выделить как минимум три разных подхода, объясняющих содержательное наполнение этого термина.

Выделяют академический подход к расчету и пониманию прибыли, предпринимательский и бухгалтерский. Наиболее простым является бухгалтерский, согласно которому прибыль представляет собой разницу между доходами и расходами. Процесс определения такого финансового результата является простым, так как необходимо лишь учитывать зафиксированные бухгалтером расходы и доходы за определенный период времени, например, в течение года. Все российские организации используют такой подход для того, чтобы зафиксировать конкретный показатель чистой прибыли по результатам определенного периода.

Более сложным является предпринимательский подход, который предполагает учет изменения стоимости денег во времени. В этом случае учитывается не только сумма тех расходов и доходов, которые были фактически осуществлены и фактически получены, но и недополученный доход. Дело в том, что при осуществлении своей деятельности предприниматель учитывает альтернативную результативность, то есть потенциальные финансовые результаты, которые были бы получены в том случае, если бы он двигался по другому пути развития своего бизнеса. Очевидно, что в этом случае оценка прибыли будет менее точной, так как полученный расчет тесно связан с высокой степенью неопределенности (табл.1).

Таблица 1.

Сравнительная характеристика подходов к определению прибыли

|

Критерий сравнения |

Акаде-мический подход |

Предприни-мательский подход |

Бухгалтерский подход |

|

Исполь-зование |

Используется в научных работах |

При осуществлении инвестиционного анализа |

В бухгалтерском учете |

|

Субъек-тивность оценки |

Высокая |

Средняя |

Низкая |

|

Элементы прибыли |

Полностью не могут быть определены |

Часто невозможно определить полностью |

Полностью определены в рамках учета |

|

Особе-нности учета доходов (расходов) |

Принимаются по внимание альтернативные доходы и расходы |

Учтен недополученный доход |

Только фактические расходы и доходы |

|

Масштаб реализации |

Узкий, редкий |

Частый |

Полный, для всех организаций |

|

Группы аналитиков |

Ученые |

Инвесторы, управленцы |

Все заинтересованные стороны |

Источник: составлено автором по материалам [1, c.240; 6, c.53; 4, c.82]

Еще одним типом является академический подход. В этом случае говорят об альтернативных доходах и расходах. Не все элементы прибыли могут быть точно определены. Обычно такой подход применяется в научных работах, исследованиях.

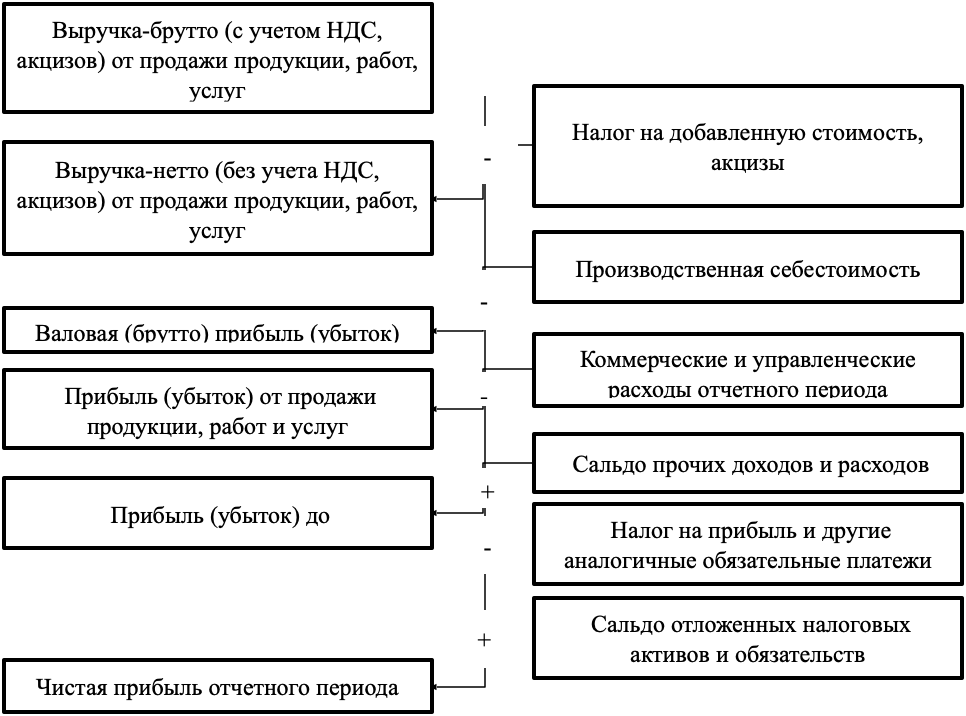

На рисунке 1 представлен процесс формирования различных видов финансовых результатов, в том числе и чистой прибыли. Прежде всего, компания получает выручку, причем в платеж включен налог на добавленную стоимость. Это средства бюджета, которые не заработаны предприятием. При вычитании из этой суммы налоговых обязательств по налогу на добавленную стоимость предприятие получает значение собственной выручки от продажи товаров и услуг. Для определения валового финансового результата необходимо вычесть производственную себестоимость (Рисунок 1).

Рисунок 1 Формирование финансовых результатов

Источник: составлено автором по материалам [5, c.124]

Дальнейшее исключение из полученной суммы управленческих расходов и расходов на сбыт продукции обеспечит значение прибыли от продаж, то есть операционный финансовый результат.

Кроме основной операционной деятельности, предприятие также привлекает финансовые ресурсы, размещает временно свободные, получает другие доходы и расходы. Необходимо учесть эту сумму для того, чтобы рассчитать прибыль до налогообложения.

Конечно же, большинство коммерческих предприятий являются субъектом процесса уплаты налога на прибыль предприятий. Соответственно, происходит расчет соответствующих обязательств перед бюджетом, их уплата, что в конечном итоге и формирует размер чистой прибыли.

Последний результат является очищенным финансовым значением, который отображает прирост объема капитала компании в связи с деятельностью за определенный период времени.

Таким образом, рассмотрев различные подходы к пониманию сущности финансовых результатов, следует предложить собственное определение. Считаем, что финансово-экономические результаты деятельности предприятия следует рассматривать в широком понимании. Это различные виды результатов, в том числе прибыль, выручка, прочие доходы, рыночная капитализация компании, ее доля на рынке, другие показатели, которые характеризуют определенные достижения, которые прямо связаны с реализацией текущей бизнес-модели субъекта хозяйственной деятельности. Считаем, что положительной стороной такого определения является учет того, что результаты могут иметь самый различный вид и характеризовать различные виды и направления деятельности компании. Не следует сосредотачиваться лишь на чистой прибыли или выручке. Комплексное рассмотрение различных параметров результативности текущей бизнес-модели позволит сформулировать наиболее взвешенные выводы об эффективности работы компании.

Подводя итог, отметим, что в процессе рассмотрения различных подходов к пониманию сущности финансово-экономических результатов деятельности предприятия сформулировано собственное определение. Указано, что существует большое количество параметров, которые характеризуют результаты деятельности компании. Представлен алгоритм формирования финансовых результатов, а также указаны основные подходы к пониманию сущности прибыли.

Список литературы

- Абдурахимов Х.А., Понятие, сущность и значение финансовых результатов предприятия // Финансово-экономическое и информационное обеспечение инновационного развития региона. — 2019. — С. 238-241.

- Буянова А.В., Сущность финансовых результатов и их роль в оценке деятельности предприятия // Бухгалтерский учет, анализ, налогообложение и аудит: методология познания, перспективы развития и цифровая образовательная среда, 2020. — С. 79-83.

- Климова В.В., Шалаева Л.В., Понятие и сущность прибыли организации. Роль отчета о финансовых результатах в управлении организацией // Научный электронный журнал Меридиан. — 2020. — № 19 (53). — С. 54-56.

- Лукьянова Т.А., Кангро М.В., Сущность и виды прибыли предприятия // Управление развитием социально-экономических систем. сборник научных трудов. — 2018. — С. 80-85.

- Макаров В.А., Экономическая сущность, понятие и виды финансовых результатов деятельности предприятий // Теория и практика приоритетных научных исследований. — 2019. — С. 123-126.

- Омаров З.Т., Учет и раскрытие сущности финансового результата // Cборник статей II Международной научно-практической конференции. — 2020. — С. 51-53.

- Пайтаева К.Т., Финансовые результаты деятельности предприятия: сущность, классификация, анализ // Экономические науки. — 2019. — № 181. — С. 141-145.

- Степанчук С.С., Горячих А.Д., Сущность, значение и классификация финансовых результатов отечественных предприятий // Сборник научных работ серии "Финансы, учет, аудит". — 2020. — № 1 (17). — С. 64-71.