Оптимизация инвестиционного портфеля является одной из ключевых задач финансовой математики и теории принятия решений [1]. Основной целью инвестора является достижение наиболее выгодного соотношения между ожидаемой доходностью и уровнем принимаемого риска. В условиях неопределенности финансовых рынков задача распределения капитала между различными активами приобретает особую актуальность, поскольку позволяет повысить эффективность инвестирования за счёт диверсификации и рационального управления рисками.

В работе рассматривается задача формирования инвестиционного портфеля на основе современной портфельной теории Марковица. Пусть портфель состоит из  финансовых активов, а вектор весов портфеля имеет вид

финансовых активов, а вектор весов портфеля имеет вид  . Тогда ожидаемая доходность портфеля определяется выражением [2]

. Тогда ожидаемая доходность портфеля определяется выражением [2]

где  — вектор ожидаемых доходностей активов. Риск портфеля характеризуется дисперсией доходности

— вектор ожидаемых доходностей активов. Риск портфеля характеризуется дисперсией доходности

где  представляет собой ковариационную матрицу доходностей активов. Задача минимизации риска формулируется как задача квадратичного программирования при ограничениях на сумму весов портфеля и отсутствие коротких продаж [3].

представляет собой ковариационную матрицу доходностей активов. Задача минимизации риска формулируется как задача квадратичного программирования при ограничениях на сумму весов портфеля и отсутствие коротких продаж [3].

Наряду с минимизацией риска в работе используется критерий максимизации коэффициента Шарпа, позволяющий оценивать эффективность инвестиций с учётом риска. Коэффициент Шарпа определяется следующим образом:

где  обозначает безрисковую ставку доходности. Максимизация данного показателя позволяет определить портфель, обеспечивающий наилучшее соотношение между ожидаемой доходностью и уровнем риска.

обозначает безрисковую ставку доходности. Максимизация данного показателя позволяет определить портфель, обеспечивающий наилучшее соотношение между ожидаемой доходностью и уровнем риска.

Для практической реализации методов портфельной оптимизации была разработана программная система на языке Python. В качестве вычислительной основы использовались библиотеки NumPy и SciPy. Пользовательский интерфейс реализован с использованием фреймворка Streamlit. Разработанная система поддерживает поиск портфеля минимального риска, максимизацию коэффициента Шарпа, построение эффективной границы Марковица, а также проведение многопериодного моделирования с учётом транзакционных издержек.

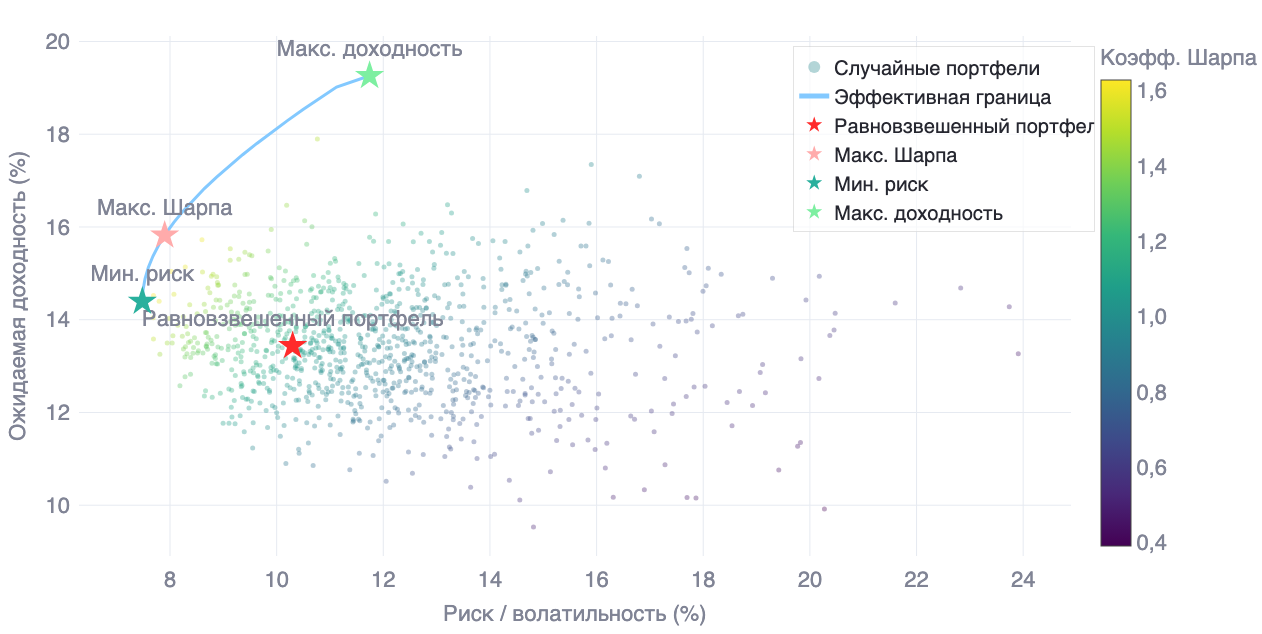

Для оценки эффективности разработанной системы был проведен вычислительный эксперимент на наборе из семи финансовых активов. В рамках исследования сравнивались четыре стратегии формирования портфеля: равновзвешенный портфель, портфель максимального коэффициента Шарпа, портфель минимального риска и портфель максимальной доходности при ограничении на уровень риска.

Полученные результаты показали, что стратегия максимизации коэффициента Шарпа обеспечивает наиболее эффективное соотношение доходности и риска. Для данного портфеля ожидаемая доходность составила 14,75%, волатильность — 7,56%, а коэффициент Шарпа достиг значения 1,69. Для сравнения, равновзвешенный портфель продемонстрировал коэффициент Шарпа 0,77 при более низкой эффективности использования риска. Портфель минимального риска обеспечил волатильность 7,08% при доходности 13,07%, тогда как стратегия максимизации доходности привела к существенному увеличению риска до 25%. Результаты построения множества эффективных портфелей представлены на рисунке 1.

Рисунок 1. Эффективная граница: риск-доходность портфеля

Дополнительно был проведен анализ чувствительности модели к изменению параметров инвестиционной среды. Исследование показало, что наиболее существенное влияние на характеристики оптимального портфеля оказывает уровень корреляции между активами. По мере роста корреляции эффект диверсификации уменьшается, что приводит к увеличению риска и концентрации капитала в ограниченном числе активов. Также установлено, что увеличение коэффициента риск-аверсии способствует снижению риска портфеля ценой уменьшения ожидаемой доходности. Анализ транзакционных издержек показал высокую устойчивость получаемых решений: даже при увеличении комиссионной нагрузки до 2% наблюдалось лишь незначительное снижение итоговой доходности.

Проведенное исследование подтверждает эффективность применения методов современной портфельной теории для решения задач управления инвестициями. Разработанная программная система позволяет выполнять анализ различных стратегий формирования портфеля, оценивать влияние параметров модели на результаты оптимизации и может использоваться в образовательных и исследовательских целях при изучении методов количественного управления инвестициями.

Список литературы

- Andreasson N., Evgrafov A., Patriksson M. An Introduction to Continuous Optimization: Foundations and Fundamental Algorithms. – Mineola, NY: Courier Dover Publications, 2020. – 464 p.

- Buzzacchi L., Ghezzi L. Asset Allocation with Nonnegative Weights and Lognormal Portfolio Returns // International Review of Business Research Papers. – 2020. – Vol. 16, № 1. – P. 56–73.

- Hoadley B. A Quadratic Programming Solution to the FICO Credit Scoring Problem // arXiv Preprint arXiv:2003.00280. – 2020. – P. 1–22.