Актуальность исследования обусловлена лидирующими позициями Краснодарского края в банковском секторе южного федерального округа на фоне устойчивого сокращения числа региональных банков. Обостряется противоречие между высоким спросом на кредиты и ужесточением условий их предоставления, а также неравной конкуренцией местных банков с федеральными структурами.

В Южном федеральном округе Краснодарский край лидирует по развитию банковской сферы в связи с тем, что на территории региона действует самое большое количество кредитных организаций [4].

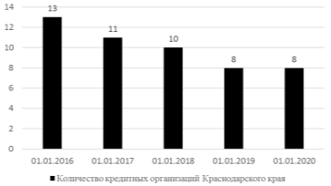

Проанализировав динамику числа таких банков в регионе за последние пять лет, то заметно устойчивое сокращение (рисунок 1). Тем не менее, несмотря на эту тенденцию, банковский сектор Кубани сохраняет свои прежние позиции [1].

Рисунок 1. Динамика количества кредитных организаций Краснодарского края в период с 2016 по 2020 годы

Рынок кредитования на Кубани демонстрирует парадоксальную ситуацию: при высоком спросе на заёмные средства банки всё чаще отказывают потенциальным заёмщикам. В ноябре 2025 года доля отказов по заявкам на товарные кредиты в регионе достигла 90,4%, а по потребительским кредитам в августе 2025 года отказано в 75,7% заявок, что поставило Кубань на второе место в России по этому показателю. Одновременно объём просроченной розничной задолженности без учёта ипотеки вырос на 32,6%, достигнув 71,4 млрд рублей, а доля просрочки составила 14,6% от общего портфеля. Высокие процентные ставки и ужесточение требований банков к финансовой устойчивости заёмщиков приводят к замедлению кредитной активности как населения, так и бизнеса, особенно малого и среднего [5].

Кредитные организации Краснодарского края находятся в заведомо неравном положении по сравнению с федеральными банками. Федеральные организации обладают возможностью привлекать более дешёвое фондирование, предлагать широкую продуктовую линейку и активно участвовать в программах господдержки. Конкуренция за качественных заёмщиков приводит к снижению участия региональных банков в кредитовании экономики, а большинство из них находится в затруднительном положении. Примером является деятельность банка «Крайинвестбанк», который является один из крупнейших региональных банков, оказавшийся в затруднительном положении и вынужденный искать федерального инвестора для докапитализации [2].

С целью решения указанных проблем следует привергнуть к таким мерам:

– Необходим переход от простого сокращения отделений к их разумной оптимизации: вместо закрытия офисов в отдалённых районах целесообразно развивать мобильные банковские пункты, почтово-банковское обслуживание и небанковские платёжные сервисы. Положительный опыт ряда регионов показывает, что сохранение физической доступности банковских услуг в сельской местности положительно влияет на экономическую активность;

– Требуется адаптация кредитной политики к действительности Краснодарского края: высокая доля отказов по кредитам требует пересмотра подходов к оценке кредитоспособности заёмщиков на региональном уровне. Представляется целесообразным расширение участия региональных банков в государственных программах кредитования МСП и сельского хозяйства, а также внедрение скоринговых моделей, учитывающих сезонный характер доходов в аграрном секторе и туристической отрасли.

– Необходима поддержка региональных банков и повышение их конкурентоспособности: сохранение региональных банков критически важно для экономики края, поскольку именно они обеспечивают необходимыми ресурсами местные предприятия и население [3] .

Банковская система Краснодарского края находится амбивалентна: с одной стороны, она сохраняет динамику роста и остаётся одной из самых развитых в стране; с другой – сталкивается с серьёзными проблемами, требующими системного подхода. Сокращение числа банков и отделений, ужесточение условий кредитования на фоне роста просрочки, правовой незащищённости клиентов формируют комплекс противоречий, разрешение которых возможно лишь при координации усилий Банка России, региональных властей, самих кредитных организаций и общества.

Список литературы

- Волкова А. В. Практика санации кредитных организаций в РФ и ее эффективность // Молодой ученый. − 2016. − № 9. − С. 516–520 Вектор экономики | www.vectoreconomy.ru | СМИ ЭЛ № ФС 77-66790, ISSN 2500-3666 2020 №5 ЭЛЕКТРОННЫЙ НАУЧНЫЙ ЖУРНАЛ «ВЕКТОР ЭКОНОМИКИ»

- Кашкина А.И., Гриценко С.Е. Особенности и проблемы развития банковской системы России // Вектор экономики. − 2018. − № 12 (30). − С. 101

- Шаймарданова А.А., Юнусова Ю.И., Лепоринская К.Р. Проблемы устойчивости банковской системы РФ // Вектор экономики. − 2018. − № 11 (29). − С. 89

- Официальный сайт ЦБ РФ [Электронный ресурс]. − Режим доступа: http://www.cbr.ru (дата обращения 15.05.2026)

- Официальный сайт Информационного банковского портала Банки.ру [Электронный ресурс]. − Режим доступа: http://www.banki.ru/ (дата обращения 15.05.2026)