Современные предприятия приборостроения функционируют в условиях высокой геополитической турбулентности, санкционного давления, разрыва глобальных цепочек поставок и повышенной нестабильности внутреннего спроса. Специфика отрасли заключается в длительном производственном цикле, высокой наукоемкости, жестких требованиях государственного оборонного заказа и критической зависимости от импорта комплектующих, что делает их особенно уязвимыми к накоплению скрытых финансовых и операционных дисбалансов. В таких обстоятельствах антикризисное управление должно эволюционировать от экстренного реагирования на уже свершившиеся кризисы к системе превентивного мониторинга, сценарного планирования и проактивной адаптации бизнес-процессов [1; 2].

Однако, как показывает исследование деятельности типичного представителя отрасли АО «Саранский приборостроительный завод» (АО «СПЗ»), действующий организационный механизм антикризисного управления зачастую носит фрагментарный, неформализованный характер, не обеспечивая раннего обнаружения угроз и скоординированного ответа [3]. Цель настоящей статьи – на основе обобщения результатов диагностики АО «СПЗ» и современных теоретических подходов определить ключевые направления совершенствования организационного механизма антикризисного управления для российских организаций приборостроения и количественно обосновать их ожидаемую эффективность.

Приборостроительные предприятия обладают рядом характеристик, которые необходимо учитывать при проектировании антикризисного механизма. Во-первых, высокая доля государственного оборонного заказа в портфеле, с одной стороны, обеспечивает гарантированную загрузку мощностей, но с другой – формирует критическую зависимость от бюджетного финансирования и делает предприятие уязвимым к изменениям государственных программ. Во-вторых, технологический комплекс, сочетающий традиционные машиностроительные переделы с прецизионной механикой и микроэлектроникой, требует постоянных значительных инвестиций в модернизацию, что увеличивает постоянные издержки и долговую нагрузку. В-третьих, длительный цикл изготовления сложных изделий обуславливает высокий уровень незавершенного производства и потребность в значительном оборотном капитале, что порождает риски ликвидности даже при формально высокой рентабельности. Наконец, жесткие требования к качеству, режим секретности и необходимость поддерживать уникальные компетенции персонала накладывают дополнительные ограничения на скорость и инструментарий антикризисных трансформаций. Все это требует создания такого организационного механизма, который способен одновременно обеспечивать стратегическую гибкость и операционную надежность.

Сформулируем пять взаимосвязанных направлений, реализация которых способна перевести антикризисное управление предприятий приборостроения на качественно новый уровень.

а) Институционализация антикризисной функции. Первоочередной задачей является создание постоянно действующего координационного органа: Центра антикризисного мониторинга и реагирования (ЦАМР). В отличие от временных антикризисных комитетов, ЦАМР функционирует на штабной основе, подчиняясь непосредственно генеральному директору. Его структура включает аналитический блок (специалисты планово-экономического, финансового отделов, отдела развития), блок кризисного планирования и координации (руководители производственных дирекций, логистики, ИТ), а также блок коммуникаций и информационной безопасности. В нормальном режиме центр осуществляет непрерывный мониторинг ключевых индикаторов риска, а при эскалации угрозы трансформируется в оперативный штаб с приоритетным правом распределения ресурсов. Такая институционализация позволяет преодолеть ведомственную разобщенность и обеспечить целостное видение возникающих угроз [5].

б) Формализация антикризисных регламентов и сценарных планов. Наличие центра должно быть подкреплено четкой нормативной базой – «Регламентом антикризисного управления». Документ должен содержать классификацию типов кризисных ситуаций (финансовые, производственно-технологические, логистические, кадровые, киберугрозы), шкалу уровней угрозы с количественными критериями, матрицу ответственности должностных лиц и детализированные сценарные планы реагирования по каждому типу кризиса. Для предприятий приборостроения наиболее вероятными сценариями являются: резкое сокращение объемов госзаказа; разрыв критических цепочек поставок импортных комплектующих; длительная задержка финансирования по заключенным контрактам; масштабная кибератака на информационные системы; крупная технологическая авария на уникальном производстве. Каждый план должен содержать индикаторы раннего оповещения, приоритетные меры, перечень ответственных подразделений и ожидаемые результаты. Формализация процедур не только сокращает время реакции, но и минимизирует риск управленческих ошибок в условиях дефицита времени [6].

в) Система ключевых индикаторов риска на основе картирования бизнес-процессов. Ядром превентивной подсистемы становится набор опережающих операционных индикаторов, отклонение которых сигнализирует о накоплении проблем задолго до их материализации в финансовых показателях. Методика построения такой системы для приборостроительного предприятия включает выявление критических бизнес-процессов, выбор первичных индикаторов, картирование причинно-следственных связей между процессами для определения вторичных индикаторов-маркеров, установление пороговых значений комбинированным методом (историко-статистический анализ, бенчмаркинг, экспертные оценки) и валидацию на ретроспективных данных. Пример реестра критических процессов и соответствующих приведен в таблице [4].

Внедрение такой системы позволяет менеджменту сместить фокус с ликвидации финансовых последствий кризиса на устранение его операционных причин, что является сутью превентивного подхода [7].

Таблица 1.

Ключевые индикаторы риска для предприятий приборостроения

|

Критический бизнес-процесс |

Первичные индикаторы |

Вторичные индикаторы-маркеры |

|

Управление продажами и взаимоотношениями с заказчиками |

Динамика портфеля заказов (месяцев обеспечения плана); доля просроченной дебиторской задолженности |

Количество рекламаций по качеству; ожидаемая сумма штрафных санкций за срыв сроков |

|

Операционный производственный цикл |

Коэффициент выполнения сменно-суточного задания; процент внеплановых простоев; уровень производственного брака |

Доля заказов, отгруженных с просрочкой; маржинальная рентабельность единицы продукции |

|

Управление оборотным капиталом и ликвидностью |

Количество и сумма кассовых разрывов; оборачиваемость запасов готовой продукции (дни) |

Отклонение фактического денежного потока от планового; индекс удовлетворенности персонала (тренд) |

|

Обеспечение ключевым персоналом |

Текучесть среди ключевых специалистов; доля вакансий по критическим должностям, открытых более 60 дней |

Процент брака на операциях, выполняемых новым персоналом; среднее время выхода на плановую производительность |

г) Интеграция информационно-аналитической платформы. Эффективность мониторинга KRI напрямую зависит от качества и скорости агрегации данных. Необходимо создание единого корпоративного хранилища, объединяющего потоки из MES-систем производственных цехов, ERP-систем управленческого и бухгалтерского учета, систем внешнего мониторинга (цены на материалы, финансовое состояние контрагентов, изменения нормативной базы). На основе этой платформы формируются дашборды ЦАМР, отображающие в режиме реального времени значения индикаторов с цветовой индикацией пороговых уровней. Для режимных предприятий ОПК обязательным является выделение защищенного контура, обеспечивающего конфиденциальность критической информации при сохранении прозрачности для внутреннего антикризисного контура [8].

д) Мотивационный механизм, увязанный с антикризисными индикаторами. Устойчивость любой системы управления обеспечивается не только регламентами, но и экономическими стимулами. Предлагается включить в систему мотивации руководящего состава «антикризисный бонус», зависящий от соблюдения пороговых значений ключевых индикаторов: коэффициента автономии, обеспеченности собственными оборотными средствами, соотношения дебиторской и кредиторской задолженности, а также от доли гражданской продукции в выручке как показателя диверсификации. Такой подход формирует долгосрочную заинтересованность менеджмента в укреплении финансовой устойчивости, а не только в максимизации текущих операционных результатов [9].

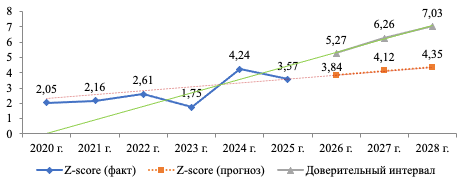

Прогнозирование рисков банкротства и оценка эффективности предложенных мер. Для количественного обоснования действенности предлагаемых направлений проведено сценарное моделирование на примере АО «СПЗ» с использованием модифицированной пятифакторной модели Альтмана и авторегрессионной модели ARIMA [10]. Инерционный сценарий, предполагающий сохранение существующей реактивной модели управления, показывает, что хотя точечный прогноз Z-счета Альтмана на 2026–2028 гг. остается в «зеленой» зоне (3,84–4,35), нижняя граница 95-процентного доверительного интервала уже в 2027 г. опускается ниже критической отметки 2,77, а к 2028 г. достигает 1,67, уровня высокой вероятности банкротства. Широкие доверительные интервалы отражают сохранение значительной неопределенности и скрытых рисков, унаследованных из прошлых периодов.

Целевой сценарий, соответствующий полномасштабному внедрению описанных выше направлений, учитывает снижение нестабильности ключевых финансовых показателей на 35–40% благодаря действию системы раннего предупреждения и сокращению времени реакции. В результате нижняя граница 95-процентного интервала Z-счета к 2028 г. составляет 3,58, что гарантирует нахождение предприятия в зоне стабильности даже при реализации неблагоприятных внешних факторов. Дополнительно прогнозируется улучшение структурных коэффициентов: рост автономии до 0,65 (против 0,48 по инерционному сценарию), коэффициента обеспеченности собственными оборотными средствами до 0,55 (против 0,25), а также снижение доли государственного заказа в выручке до 78% (против 94%), что свидетельствует о реальном прогрессе в диверсификации (Рисунок 1).

Рисунок 1. Прогноз нижней границы 95% доверительного интервала Z-счета Альтмана при инерционном и целевом сценариях

Проведенное исследование показывает, что для российских организаций отрасли приборостроения ключевым резервом повышения устойчивости является переход от реактивной, латентной модели антикризисного управления к проактивной, институционально оформленной системе. Основными направлениями такой трансформации выступают: создание постоянно действующего координационного центра (ЦАМР), формализация антикризисных регламентов и сценарных планов, внедрение системы ключевых индикаторов риска на базе картирования критических бизнес-процессов, построение интегрированной информационно-аналитической платформы и увязка антикризисных метрик с мотивацией руководства. Сценарное моделирование подтверждает, что реализация указанных мер позволяет не только повысить ожидаемый уровень финансовой стабильности, но и радикально сузить границы возможных негативных отклонений, снижая зависимость от конъюнктуры государственного заказа и обеспечивая долгосрочную конкурентоспособность предприятий в условиях перманентной неопределенности.

Список литературы

- Альшанников А.В., Волков М.М. Применение цифровых технологий для эффективного антикризисного управления в промышленности // Экономика и предпринимательство. – 2024. – № 2. – С. 1067-1071

- Кузнецов С.Ю. Антикризисное управление: курс лекций. – М.: Финансы и статистика, 2021. – 200 с.

- Ковалев В.В. Практикум по анализу и финансовому менеджменту. – М.: Финансы и статистика, 2006. – 448 с.

- Бланк И.А. Антикризисное финансовое управление предприятием. – Киев: Ника-центр, 2006. – 663 с.

- Баринов М.А. Некоторые особенности системы антикризисного управления как фактор необходимости обоснования системного развития хозяйствующих субъектов // Наука Красноярья. – 2024. – Т. 13, № 1-3. – С. 41-44

- Евсеева Е.А. Дефиниция понятия «антикризисное управление» // Экономика и социум. – 2022. – № 11. – С. 302-305

- Мишурова И.В., Ковалева М.В. Инструментарий превентивного антикризисного управления компанией // Естественно-гуманитарные исследования. – 2024. – № 5. – С. 579-582

- Рублев М.А. Использование цифровых технологий в целях антикризисного управления // Экономика и управление. – 2024. – Т. 30, № 5. – С. 633-641

- Захматова Ю.А., Климовских Н.В. Управление рисками в системе антикризисного управления // Вестник науки. – 2025. – Т. 3, № 4. – С. 78-83

- Altman E.I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy // Journal of Finance. – 1968. – Vol. 23, No. 4. – Pp. 589-609