23 марта 2026 года Президент РФ Владимир Путин провел совещание по экономическим вопросам [1]. На заседании поднимались вопросы текущей ситуации в российской экономике, в ее ключевых отраслях, в системе государственных финансов. Одним из важнейших показателей, стала инфляция.

Инфляция — это устойчивый рост общего уровня цен на товары и услуги, сопровождающийся снижением покупательной способности денег. Для рубля инфляция проявляется в обесценении сбережений, росте стоимости жизни и изменении структуры потребления.

По данным Банка России, в 2023 году годовая инфляция достигла 7,4%, что сопровождалось ослаблением рубля и повышением ключевой ставки до 16%. В 2026 году, несмотря на сохранение жёстких денежно-кредитных условий, инфляция замедлилась до 6% (по состоянию на март 2026 года — 5,9%), а ключевая ставка была снижена до 15% годовых. Это стало возможным благодаря охлаждению потребительского спроса, стабилизации цен на продовольствие и мерам по поддержке инвестиционной активности (рис. 1) [2; 7].

Рис. 1. Историческая динамика инфляции в России (2014–2026)

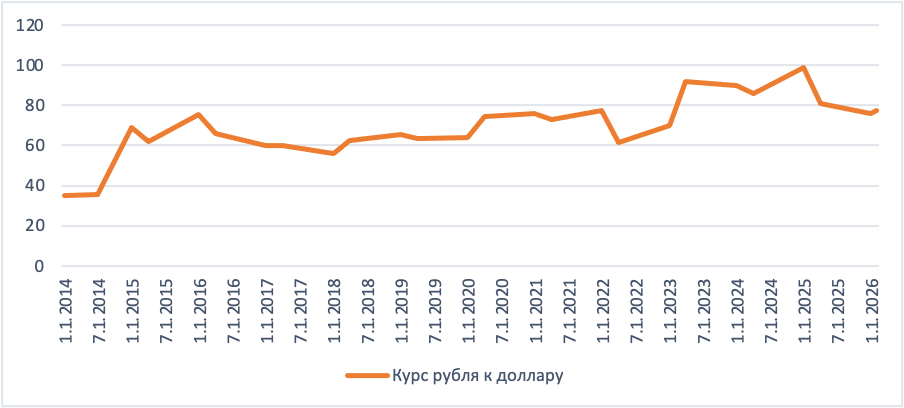

Средний курс рубля к доллару США в 2023 году составлял 85 рублей, а в 2024–2025 годах — около 90 рублей. В марте 2026 года курс стабилизировался в диапазоне 75-80 рубль за доллар, что отражает адаптацию экономики к новым условиям и постепенное восстановление внешнеторгового баланса (рис. 2) [3].

Рис. 2. Курс рубля к доллару в России (2014–2026)

Анализ показывает: в периоды высокой инфляции рубль ослабевает, а ключевая ставка повышается для стабилизации ситуации. В последние годы Банк России придерживается политики инфляционного таргетирования, стремясь удерживать рост цен вблизи целевого уровня в 4% [2].

Основные последствия инфляции для рубля:

- Снижение реальной стоимости сбережений граждан и бизнеса.

- Рост издержек производства и, как следствие, снижение конкурентоспособности отечественных товаров.

- Повышение процентных ставок по кредитам и депозитам.

- Волатильность валютного курса и отток капитала.

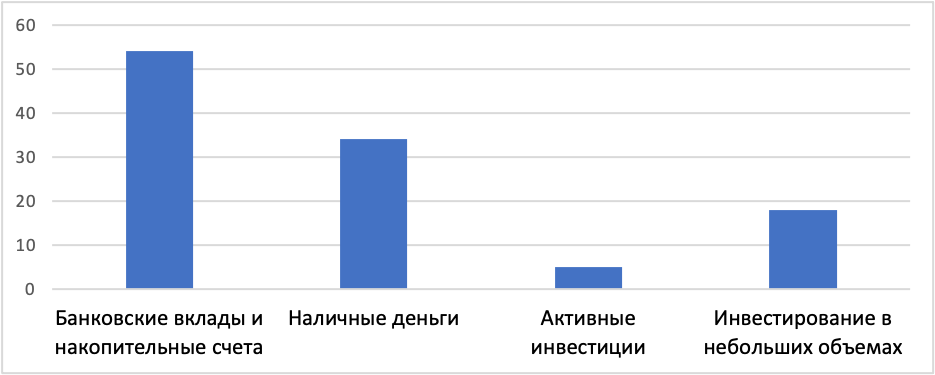

Согласно опросу (рис. 3), проведенному аналитиками Банки.ру среди пользователей финансового маркетплейса, наиболее популярным инструментом сбережения денег является хранение на банковских вкладах и накопительных счетах [4]:

Рис. 3. Инструменты сбережения денег

Однако хранить деньги в наличности в период инфляции невыгодно, поскольку их покупательная способность постоянно снижается: на одну и ту же сумму со временем можно купить всё меньше товаров и услуг. Наличные не приносят дохода, не защищены от кражи или импульсивных трат и со временем просто обесцениваются. Поэтому большую часть сбережений лучше размещать в банковских вкладах, инвестициях или других активах, которые способны хотя бы частично компенсировать инфляционные потери и принести доход.

Эксперты выделяют несколько базовых стратегий [5]:

- Самый доступный способ — размещение сбережений на депозите с процентной ставкой выше инфляции.

- Инвестиции в недвижимость: покупка жилья или коммерческой недвижимости традиционно защищает от инфляции: цены на жильё обычно растут вместе с инфляцией, а сдача в аренду приносит пассивный доход. По данным Росстата, в крупных городах России стоимость квадратного метра жилья в рублях за последние пять лет увеличилась более чем на 30%.

- Оптимизация расходов и долговая нагрузка: в период инфляции важно снижать расходы на ненужные товары и услуги, досрочно гасить кредиты с плавающей ставкой и формировать «подушку безопасности» на случай непредвиденных обстоятельств.

- Диверсификация активов: не рекомендуется хранить все средства в одной валюте или инструменте. Оптимальная структура сбережений включает:

- рублёвые вклады;

- иностранную валюту (доллары, евро);

- золото (слитки, монеты);

- облигации с привязкой к инфляции;

- акции крупных компаний.

Ниже приведено сравнение инструментов сбережения (март 2026) [6]:

Таблица 1.

Сравнение инструментов сбережения (март 2026)

|

Инструмент |

Доходность |

Риск |

Ликвидность |

|

Банковские вклады |

≈13,8% годовых (макс. ставка в топ-10 банках) |

Риск потери процентов при досрочном закрытии. |

Низкая |

|

Валюта (доллар, евро) |

≈1,3% годовых. Доход возможен только за счёт роста курса валюты. |

Волатильность курса, санкционные риски, ограничения на вывод наличных. |

Высокая. |

|

Золото |

Нулевая доходность в виде процентов. Цена на золото зависит от геополитической ситуации, решений ЦБ. |

Высокая волатильность, риск коррекции цены. Отсутствие гарантированного дохода. |

Низкая для физического золото. |

|

Недвижимость |

Доходность зависит от роста стоимости объекта и арендной платы. Арендная доходность: 5-8% годовых. |

Риски падения цен, простоя жилья, износа объекта. Высокие вложения, окупаемость от 7 лет. |

Низкая |

|

Облигации |

ОФЗ: потенциал до 24–26%. Корпоративные: (рейтинг ААА), срок погашения>4 лет: 22–23% при ставке до 13% к концу года. |

ОФЗ — минимальные риски (гарантируются государством). Корпоративные – кредитный риск (зависит от рейтинга эмитента) |

Средняя — можно продать до погашения, но цена зависит от рынка. |

Таким образом, рубль в период инфляции требует от граждан осознанного подхода к управлению финансами. Для сохранения реальных доходов и богатства рекомендуется использовать простые приёмы: диверсифицировать сбережения, размещать деньги на вкладах с доходностью выше инфляции, инвестировать в недвижимость и золото, а также контролировать личные расходы. Сочетание государственной политики по стабилизации экономики и личной финансовой грамотности обеспечивает защиту капитала и устойчивость благосостояния даже в периоды экономической нестабильности.

Список литературы

- Путин: нефтегазовые доходы выросли, несмотря на падение ВВП // Ведомости. — URL: [адрес статьи на сайте «Ведомостей»]

- Центральный банк Российской Федерации. — URL: https://www.cbr.ru

- Курс доллара к рублю [Электронный ресурс] // Infotables.ru. — URL: https://infotables.ru/statistika/95-tseny-tarify/1327-kurs-dollara-tablitsa

- Вклад или «живые» рубли: россияне признались, в чем хранят сбережения // Банки.ру. — URL: [адрес статьи на сайте Банки.ру]

- Фрицлер, А. В. Основы финансовой грамотности: учебник для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — 3-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2026. — 123 с. — (Профессиональное образование). — ISBN 978-5-534-21869-5

- Федеральная служба государственной статистики [Электронный ресурс]. — URL: https://www.gks.ru

- Министерство экономического развития Российской Федерации [Электронный ресурс]. — URL: https://www.economy.gov.ru