Экономическая безопасность представляет собой способность экономической системы стабильно функционировать и развиваться в условиях постоянных угроз, снижая их влияние и компенсируя негативные последствия, а также преодолевая неблагоприятные внешние факторы. И основная цель экономической безопасности организации – это обеспечить его продолжительное и максимально эффективное функционирование сегодня и высокий потенциала развития в будущем [1].

Оценка составляющих экономической безопасности осуществляется с помощью критериев, которые служат основой для определения устойчивости экономики. Экономическая безопасность оценивается на основе показателей, определенные системой индикаторов.

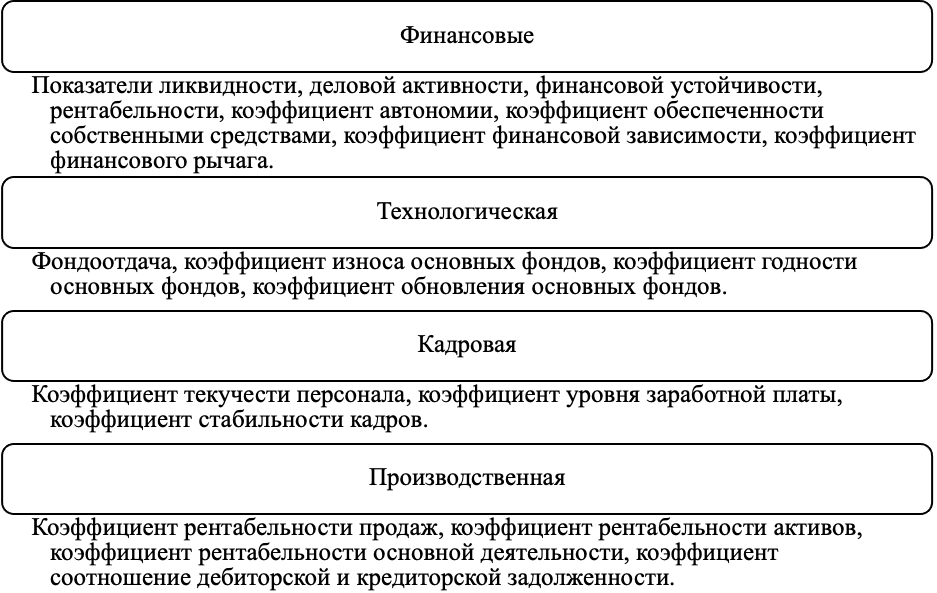

Система показателей, определяющих пороговые значения, формируют основу для оценки экономической безопасности. Максимальный уровень безопасности обеспечивается при условии, что все используемые индикаторы находятся в пределах допустимых границ своих пороговых значений, причем достижение целевых значений по одному параметру не должно негативно сказываться на других. Данные показатели указывают в каких пределах должен находиться показатель составляющих экономической безопасности предприятия (рис. 1).

Рисунок 1. Индикаторы экономической безопасности

Составлено авторами на основании источника [5]

Финансовая составляющая экономической безопасности организации включает в себя все сферы финансовой деятельности. А это означает, что финансовая безопасность организации представляет собой сложную многоуровневую систему, состоящую из взаимосвязанных подсистем, каждая из которых имеет свои уникальные цели развития, и которая оказывает значительное влияние на все внутренние процессы организации, а также служит основой для расчета индикаторов, позволяющих оценить и другие элементы системы обеспечения экономической безопасности. Оценка уровня финансовой безопасности организации подразумевает реализацию комплекса последовательных и взаимосвязанных этапов. Грамотно построенная система анализа обеспечения финансовой составляющей экономической безопасности организации позволит своевременно выявлять риски и минимизировать потери [2].

Состояние финансовой составляющей экономической безопасности организации характеризуют многие относительные показатели, в их числе:

1) показатели ликвидности и платежеспособности;

2) показатели финансовой устойчивости;

3) показатели деловой активности;

4) показатели рентабельности (эффективности деятельности).

Ликвидность - это показатель того, насколько быстро бизнес может превратить свои активы в деньги. Чем выше ликвидность, тем ниже финансовые риски для конкретной организации [3].

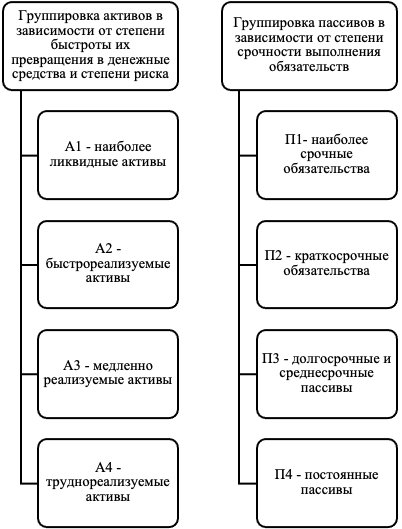

Ликвидность можно оценить с использованием методов, основанных на относительных показателях, а также посредством классификации активов и пассивов баланса (рис. 2). Выделяют высоколиквидные, низколиквидные и неликвидные активы и они характеризуются, то есть чем быстрее актив можно продать за его полную стоимость, тем выше его ликвидность.

Рисунок 2. Группировка активов и пассивов

Составлено авторами на основании источника [4]

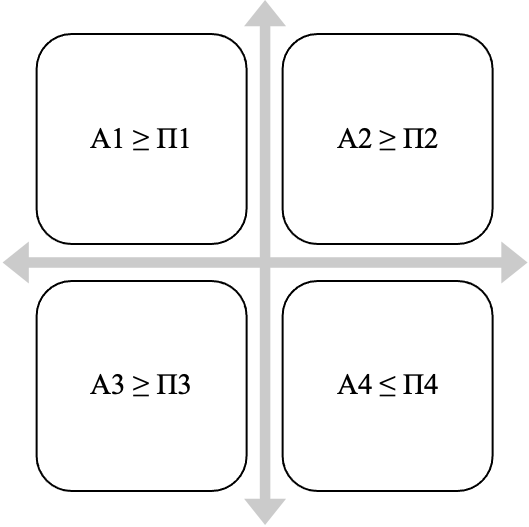

Баланс считается абсолютно ликвидным, если одновременно выполняются условия, определенные на рисунке 3.

Рисунок 3. Матрица условия определения баланса абсолютно ликвидным

Составлено авторами на основании источника [4]

Таким образом было выявлено, что анализ финансово-хозяйственной деятельности является системой методов и инструментов, предназначенных для оценки как текущего состояния, так и будущего состояния организации, а также для выявления его внутренних резервов и повышение эффективности использования ресурсов. Оценка уровня экономической безопасности осуществляется на основе системы критериев и индикаторов, включающих финансовые, производственные, кадровые и технологические показатели. Их анализ позволяет выявлять отклонения от нормативных значений, своевременно диагностировать риски и принимать меры по их минимизации.

Список литературы

- Егорова, Е. Н. Анализ и оценка экономической эффективности деятельности организации в системе экономической безопасности / Е. Н. Егорова, А. Т. Юлуева // Экономика и социум. – 2020. – № 4 (71). – С. 284-293. – EDN URGQWG

- Анализ финансовой безопасности предприятия в системе обеспечения экономической безопасности / О. В. Тахумова, Н. М. Дорошенко, А. Ю. Мельник, А. А. Платонова // Естественно-гуманитарные исследования. – 2023. – № 1 (45). – С. 241-245. – EDN BYSAQU

- Что такое ликвидность: виды, коэффициенты, сферы применения и анализ // Газпромбанк. Про финансы. [Электронный ресурс] – URL: https://www.gazprombank.ru/pro-finance/investment/chto-takoe-likvidnost/ (дата обращения: 29.04.2026)

- Анализ ликвидности баланса: методика А1-А4, коэффициенты и пример расчета [Электронный ресурс]. URL:https://www.klerk.ru/buh/articles/506407/ (дата обращения: 29.04.2026)

- Левкина, Е. В. Экономическая безопасность предприятия / Е. В. Левкина, Л. А. Сахарова, Е. А. Курасова. – Владивосток: Дальневосточный федеральный университет, 2022. – 159 с. – ISBN 978-5-7444-5177-6. – EDN EWBQLY