Математическое моделирование временных рядов является важным инструментом анализа социально-экономических процессов. Оно позволяет выявлять закономерности изменения показателей во времени, а также осуществлять их прогнозирование.

Рассмотрим временной ряд валового внутреннего продукта (ВВП) Российской Федерации за период 2011–2025 гг.

В таблице 1 приведены фактические значения ВВП Российской Федерации за 2011–2025 гг., отражающие общий рост показателя во времени.

Таблица 1.

Фактические значения ВВП РФ (2011–2025 гг.)

|

Год |

ВВП, млрд руб. |

|

2011 |

60 114 |

|

2012 |

68 103 |

|

2013 |

72 986 |

|

2014 |

79 030 |

|

2015 |

83 087 |

|

2016 |

85 616 |

|

2017 |

918 43 |

|

2018 |

103 861 |

|

2019 |

109 608 |

|

2020 |

107 658 |

|

2021 |

134 728 |

|

2022 |

157 001 |

|

2023 |

174 266 |

|

2024 |

202 320 |

|

2025 |

213 516 |

Данные взяты с сайта www.rosstat.gov.ru[5].

Также стоит отметить, что в формулах будет использована переменная t, которая равна порядковому номеру года. То есть t = 1 для 2011 года, t = 2 для 2012 года и так далее.

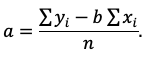

Линейная модель.

Линейная модель имеет вид:

![]() (1)

(1)

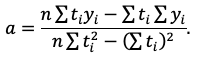

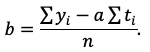

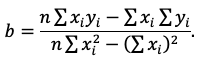

где

𝑎 и b — некоторые константы.

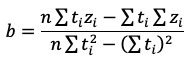

Вычислим же их с помощью регрессионного анализа [1]:

(2)

(2)

(3)

(3)

И получим следующие значения: a = 10407,750714, а b = 32987,247619.

Подставляем полученные коэффициенты в уравнение:

![]() (4)

(4)

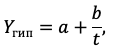

Гиперболическая модель.

Гиперболическая модель имеет вид:

(5)

(5)

где a и b — некоторые константы.

Будем вычислять с помощью регрессионного анализа [1].

Сделаем замену переменной:

(6)

(6)

Найдём b:

(7)

(7)

И найдём a:

(8)

(8)

И после вычислений получаем следующее: a = 142419.995213, b = -142419.995213. Подставляем и получаем:

(9)

(9)

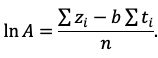

Показательная модель.

Показательная модель имеет вид:

(10)

(10)

И снова регресионный анализ [1].

Логарифмирование:

![]() (11)

(11)

Обозначим:

![]() (12)

(12)

Коэффициент b:

(13)

(13)

Вычислим ln A:

(14)

(14)

Найдём A:

![]() (15)

(15)

Вычисления привели к следующему: b = 0,08781302621, A = 0,08781302621.

Подстановка:

![]() (16)

(16)

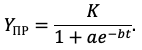

Модель Перла–Рида.

Модель Перла–Рида имеет вид:

(17)

(17)

Вычислим методом наименьших квадратов [4].

Критерий подбора параметров:

(18)

(18)

Результаты вычислений: K = 9999999,98, a = 205,298303, b = 0,098760644.

Подставляем:

![]() (19)

(19)

Модель Гомперца.

Она имеет вид:

![]() (20)

(20)

Используем регресионный анализ [2].

Параметры K, a, b также находятся численно из условия:

(21)

(21)

В результате подбора были получены следующие значения констант: K = 9999999,98, a = 205,298303, b = 0,098760644.

![]() (22)

(22)

Таблица с результатами вычислений всех упомянутых математических моделей.

Таблица 2.

Таблица с ВВП по годам и значениями моделей

|

Год |

Линейная |

Гиперболическая |

Показательная |

Перла-Рида |

Гомперца |

|

2011 |

43 395,0 |

24 115,1 |

58 204,5 |

53 478,2 |

52 871,1 |

|

2012 |

53 802,7 |

83 267,6 |

63 546,7 |

58 996,6 |

58 552,1 |

|

2013 |

64 210,5 |

102 985,1 |

69 379,3 |

65 080,8 |

64 803,2 |

|

2014 |

74 618,3 |

112 843,9 |

75 747,2 |

71 787,8 |

71 677,3 |

|

2015 |

85 026,0 |

118 759,1 |

82 699,6 |

79 180,5 |

79 232,0 |

|

2016 |

95 433,8 |

122 702,6 |

90 290,1 |

87 327,8 |

87 529,5 |

|

2017 |

105 841,5 |

125 519,4 |

98 577,2 |

96 305,3 |

96 637,3 |

|

2018 |

116 249,3 |

127 632,0 |

107 625,0 |

106 195,9 |

106 628,5 |

|

2019 |

126 657,0 |

129 275,1 |

117 503,3 |

117 090,1 |

117 582,2 |

|

2020 |

137 064,8 |

130 589,6 |

128 288,2 |

129 087,4 |

129 584,0 |

|

2021 |

147 472,5 |

131 665,1 |

140 062,9 |

142 296,3 |

142 726,2 |

|

2022 |

157 880,3 |

132 561,4 |

152 918,5 |

156 835,3 |

157 108,9 |

|

2023 |

168 288,0 |

133 319,7 |

166 953,9 |

172 833,8 |

172 839,8 |

|

2024 |

178 695,8 |

133 969,8 |

182 277,6 |

190 432,6 |

190 035,3 |

|

2025 |

189 103,5 |

134 533,1 |

199 007,7 |

209 785,2 |

208 820,8 |

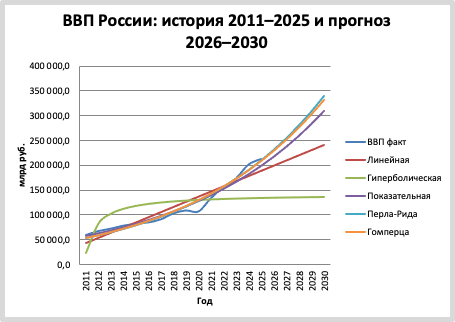

График с фактическими значениями ВВП в период с 2011 по 2025 годы и моделями, а также прогноз на последующие 5 лет.

График 1. ВВП РФ 2011-2025 годы и прогноз на 5 лет

Заключение.

Проведённое моделирование показало, что не все рассмотренные функции одинаково хорошо описывают динамику ВВП Российской Федерации.

Гиперболическая модель оказалась наименее подходящей, поскольку она слишком быстро выходит на предельное значение и существенно отклоняется от фактических данных. Поэтому использовать её для описания и прогнозирования данного временного ряда нецелесообразно.

Линейная модель удовлетворительно отражает общий тренд роста ВВП, однако не учитывает ускорение в последние годы, вследствие чего её точность ограничена.

Показательная модель лучше описывает возрастающий характер динамики и является более подходящей по сравнению с линейной и гиперболической моделями.

Модели Перла–Рида и Гомперца показали наилучшее согласование с фактическими данными, так как позволяют учитывать нелинейный рост и возможное замедление в перспективе. Среди всех рассмотренных моделей именно они являются наиболее адекватными для описания исследуемого временного ряда.

Таким образом, для анализа и прогнозирования ВВП РФ наиболее целесообразно использовать модель Перла–Рида и модель Гомперца, тогда как гиперболическая модель для данной задачи не подходит, а линейная и показательная модели могут рассматриваться как более простые приближённые варианты.

Список литературы

- Харченко М. А. Корреляционный анализ. — Воронеж, 2008. — 31 с.

- Кремер Н. Ш., Путко Б. А. Эконометрика / под ред. Н. Ш. Кремера. — М., 2010. — 328 с.

- Лукашин Ю. П. Адаптивные методы краткосрочного прогнозирования временных рядов. М., 2003. 416 с.

- Моделирование социально-экономических процессов: учебное пособие / Е. П. Енина; ФГБОУ ВО «Воронежский государственный технический университет». – Воронеж: Изд-во ВГТУ, 2020. – 124 с.

- Федеральная служба государственной статистики. Валовый внутренний продукт. URL: https://www.rosstat.gov.ru/storage/mediabank/VVP_god_s_1995-2025.xlsx

- Лившиц В.И., Дукарт С.А., Ермушко Ж. А. Экономическая теория. Макроэкономика: Учебное пособие / Том. политехн. ун-т. — Томск, 2008. — 110 с.