Экспертное исследование финансовой деятельности представляет собой особый анализ экономической составляющей организации и ее документации, который помогает выявить нарушения в процессе ведения финансовой деятельности, защитить интересы сторон и обеспечить прозрачность в финансовых операциях.

Основной целью экспертного исследования финансовой деятельности организации является изучение ее финансовой устойчивости, а также успешности функционирования в конкурентной среде. Финансовые результаты позволяют определить финансовые возможности компаний и организаций и эффективности использования имеющихся ресурсов. Финансовые отчеты организаций служат средством измерения эффективности производственной и финансовой деятельности за определенный период деятельности [2, c. 12-14].

Сегодня, для успешности и конкурентоспособности предприятий, важными факторами являются:

- рост производительности труда;

- повышение технической составляющей;

- увеличение числа выпуска товаров или оказания вида услуг.

Это достигается за счет применения передовых научных и технических разработок, использования рациональных моделей при ведении бизнеса, а также стимулирования предпринимательской инициативы. Важную роль в решении указанных задач играет изучение всей финансово-хозяйственной деятельности организации [1, c. 36].

Проведение экспертного исследования финансовой деятельности организации позволяет оценить сильные и слабые стороны компании, определить инвестиционные возможности, ориентировать компанию на масштабирование бизнеса и на разработку финансовых мер для улучшения имеющихся финансовых показателей. Финансовая деятельность организации включает в себя различные компоненты, отражающие как ее финансовые показатели, так и результаты деятельности.

Существуют многочисленные методы анализа финансовых результатов, однако, многие компании терпят убытки и закрывают свои деятельности за счет неграмотного использования методов или полного игнорирования проведения такого анализа [3, c.116].

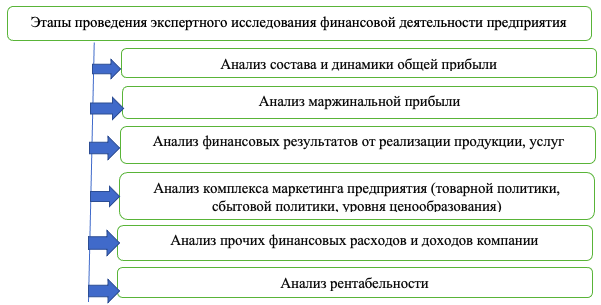

На рисунке 1 отразим этапы проведения экспертного исследования финансовой деятельности предприятия:

Рисунок 1. Этапы проведения экспертного исследования финансовой деятельности предприятия

Помимо указанных этапов, отметим, что в процессе проведения экспертного исследования финансовой деятельность организации, важны показатели оборачиваемости, коэффициенты задолженности и рентабельности.

1. Оборачиваемость активов компании (количество оборотов, которое делают активы или его составляющие за определенных временной период (формула 1,2):

Ко = Np/А, (1)

Ко = Np/Ат, (2)

где

Nр – выручка от реализации;

А – средняя величина активов;

Ат – средняя величина текущих активов.

2. Коэффициент задолженности (формула 3):

Kor = Np/R, (3)

где

Kor – коэффициент задолженности;

Nр – выручка от реализации;

R – средняя величина задолженности.

3. Показатель рентабельности (формула 4)

R = P/S*100%, (4)

где

R – коэффициент рентабельности;

P – прибыль;

S – себестоимость.

Как подтверждают многие исследования, финансовые показатели организации служат важным барьером против риска банкротства. Увеличение прибыльности позволяет компании наращивать объем ликвидных активов и собственного капитала, одновременно снижая зависимость от заемных средств. Таким образом, финансовые результаты отражают денежное выражение совокупного дохода, обеспечивающее реализацию экономических интересов собственников, предпринимателей и сотрудников.

Ключевым элементом в экспертной оценке финансового состояния компании является анализ динамики, позволяющий исследовать изменения и установить факторы, определяющие их. Изучение колебаний финансовых результатов при грамотном и планомерном экспертном исследовании, помогает обнаружить тенденции, установить причины подъемов и падений, а также выявить факторы, влияющие на эффективность работы предприятия. Финансовые показатели напрямую зависят от ее деятельности и являются прямым отражением ее финансовой эффективности, а также успешности осуществляемых операций.

Важно отметить, что заинтересованные стороны уделяют особое внимание показателям финансового результата организации за определенный период. Например, для владельцев компании наиболее важна чистая прибыль, в то время как государственные органы более заинтересованы в поступлениях в бюджет, то есть в прибыли до налогообложения.

Итоговая прибыльность или убыточность, после проведения экспертного исследования финансовой стороны организации, оказывает решающее воздействие на такие переменные как: колебания объемов продаж, стоимость произведенных товаров (оказанных услуг), а также сдвиги в структуре предлагаемого ассортимента, а также полученной итоговой чистой прибыли.

Список литературы

- Балабанов И.Т. Сборник задач по финансам и финансовому менеджменту: учеб. пособие для ВУЗов / И.Т. Балабанов. – М.: Финансы и статистика, 2022. – 80 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. – М.: Проспект, 2022. – 1024 с.

- Финансовое управление компанией / под общ. ред. Кузнецовой Е.В. – М.: Фонд «Правовая культура», 2020. – 384 с.