В условиях глобального энергетического перехода, усиления регуляторного контроля за экологическими аспектами добычи и переработки углеводородов, а также растущего внимания инвесторов к качеству корпоративного управления и социально-экологических рисков, традиционные финансовые модели уже не дают полного представления о реальной стоимости активов. ESG-факторы прямо влияют на риски и возможности компаний: стоимость капитала и условия финансирования, операционные и юридические риски, требования к дееспособности и ответственности за природоохранные обязательства, а также будущие денежные потоки в связи с необходимостью модернизации, технологических инноваций и соответствия нормам выбросов парниковых газов [1]. Поэтому интеграция ESG в оценку стоимости позволяет перейти от учетной прибыли к более полнофункциональной оценке будущих сценариев, учитывающей как регуляторные и рыночные риски, так и стратегические возможности перехода к более чистым технологиям и более прозрачному управлению активами.

Оценка стоимости компании является одним из ключевых этапов при совершении сделок слияний и поглощений, привлечении инвестиций, реструктуризации бизнеса и формировании стратегических решений. С помощью оценки можно определить доходность и конкурентоспособность предприятия на рынке, что является показателем успешности бизнеса и его устойчивости в долгосрочной перспективе. Сложившаяся мировая практика выделяет три базовых подхода к оценке стоимости: доходный, рыночный и затратный [2]. Каждый из них опирается на собственные теоретические основания, имеет специфические методы и инструменты, а также область предпочтительного применения. При этом не существует единого универсального алгоритма выбора подхода: оценщик вынужден соотносить выбранную методику с целями оценки, стадией жизненного цикла, отраслевыми особенностями и доступностью информации. Для целей управления стоимостью нефтегазовых компаний, как правило, используется комбинация подходов, позволяющая сопоставить результаты и снизить методологический риск. На рисунке 1 представлен обобщенный алгоритм оценки стоимости бизнеса, ориентированный на использование полученных результатов в системе управленческих решений [3].

Рисунок 1. Алгоритм оценки стоимости компании для целей управления стоимостью

На первом этапе определяется цель оценки (для сделок M&A, для внутреннего управления, для кредиторов и т. д.), объект оценки (бизнес в целом, доля, отдельное направление), а также формируется техническое задание. Далее осуществляется сбор и анализ информации: рыночной, финансовой, бухгалтерской, юридической, технологической и ESG-отчетности. Анализ внешней среды позволяет учесть макроэкономические, отраслевые и институциональные факторы, в то время как анализ внутренней деятельности раскрывает финансовую устойчивость, структуру капитала, рентабельность, ликвидность и деловую активность [4].

Результатом этих этапов становится выбор подходов и конкретных методов оценки. Наиболее распространенными методами являются: в рамках доходного подхода – метод дисконтированных денежных потоков (DCF) и метод капитализации дохода; в рамках рыночного подхода – метод компании-аналога, метод сделок и метод отраслевых коэффициентов; в рамках затратного – метод чистых активов, метод стоимости замещения, метод ликвидационной стоимости и метод сверхприбылей.

В практических задачах управления стоимостью наиболее рациональным является использование комплексного подхода, при котором результаты оценки по разным методам сопоставляются, а расхождения интерпретируются через призму специфики компании, структуры ее активов и ESG-профиля.

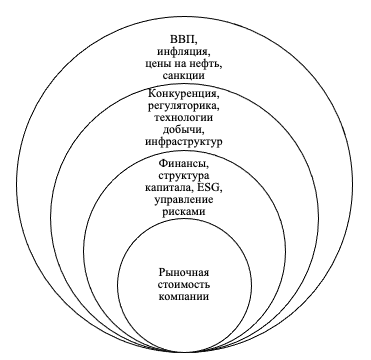

Стоимость нефтегазовых предприятий формируется под влиянием широкого круга факторов, которые условно можно разделить на макроэкономические, отраслевые, корпоративные и нефинансовые (включая ESG). Для стратегического управления стоимостью недостаточно ограничиваться анализом финансовой отчетности; требуется системная идентификация драйверов стоимости, их количественная оценка и управление ими.

Макроэкономические факторы включают темпы роста ВВП, уровень инфляции, процентные ставки, валютные курсы, налоговую политику и инвестиционный климат. Для нефтегазового сектора дополнительно критичны мировые цены на нефть и газ, геополитическая ситуация, санкционные ограничения и доступ к международным финансовым рынкам.

Отраслевые факторы отражают специфику рынка углеводородов: структуру спроса и предложения, развитие технологий добычи и переработки (включая низкоуглеродные), регулирование выбросов, инфраструктурные ограничения (транспорт, экспортные мощности), а также конкурентную структуру отрасли. Корпоративные факторы связаны с внутренней средой компании: размер и структура активов, структура капитала, качество управленческой команды, степень диверсификации бизнеса, эффективность операционных процессов, система корпоративного управления, качество раскрытия информации и ESG-практик [5].

На рисунке 2 представлена укрупненная схема драйверов стоимости нефтегазовой компании.

Рисунок 2. Основные группы факторов, влияющих на стоимость нефтегазовой компании

Для более детальной оценки факторов влияния целесообразно выделить ключевые финансовые и нефинансовые драйверы. В таблице 1 представлена систематизация таких факторов применительно к нефтегазовым предприятиям [6].

Таблица 1.

Ключевые факторы формирования стоимости нефтегазовых компаний

|

Группа факторов |

Конкретный фактор |

Механизм влияния на стоимость |

|

Макроэкономические |

Темпы роста ВВП, мировой спрос на энергоносители |

Определяют перспективы реализации продукции и загрузку производственных мощностей. |

|

Инфляция и процентные ставки |

Влияют на стоимость капитала, дисконтные ставки и реальную доходность проектов. |

|

|

Валютный курс |

Определяет рублевую оценку экспортной выручки и импортных затрат. |

|

|

Отраслевые |

Цены на нефть и газ |

Формируют базу доходов компании, определяя уровень маржинальности бизнеса. |

|

Налоговый режим и льготы |

Влияют на чистую прибыль, свободный денежный поток и привлекательность инвестиционных проектов. |

|

|

Степень конкуренции и уровень концентрации рынка |

Определяют способность компании влиять на цены и условия поставок. |

|

|

Корпоративные (финансовые) |

Структура капитала |

Влияет на финансовый рычаг, стоимость капитала и устойчивость при внешних шоках. |

|

Рентабельность активов и капитала |

Отражает эффективность использования ресурсов и способность генерировать прибыль. |

|

|

Ликвидность и долговая нагрузка |

Определяют кредитоспособность и риск финансовой несостоятельности. |

|

|

Корпоративные (нефинансовые) / ESG |

Экологическая политика |

Влияет на регуляторные риски, штрафы, доступ к «зеленому» финансированию и репутацию на глобальных рынках. |

|

Социальная политика |

Определяет социальную стабильность, риски протестов, текучесть кадров и производительность труда. |

|

|

Корпоративное управление |

Формирует доверие инвесторов, рейтинги, стоимость капитала и вероятность агентских конфликтов. |

Особое значение для стоимости нефтегазовых корпораций имеют эффекты интеграционных стратегий – слияний и поглощений (M&A). Они позволяют достигать синергетического эффекта за счет:

‒ монополизации (укрепление рыночной доли, влияние на цены, сокращение конкурентов);

‒ эффекта замещения (приобретение уже функционирующих эффективных активов и компетенций вместо создания с нуля);

‒ налогового эффекта (расширение залоговой базы, повышение кредитоспособности, снижение стоимости заимствований);

‒ аккумулирования ликвидности (укрепление финансовой устойчивости и инвестиционного потенциала).

Однако в современных условиях значимость этих эффектов тесно переплетается с ESG-повесткой: инвесторы и регуляторы оценивают не только финансовую синергию, но и качество управления экологическими и социальными рисками объединенной структуры. Комплексный учет перечисленных факторов в модели оценки стоимости позволяет перейти от статического представления о бизнесе к динамической, сценарной оценке, учитывающей как традиционные финансовые риски, так и долгосрочные ESG-риски и возможности.

Традиционная модель управления стоимостью строится вокруг максимизации акционерной стоимости при заданном уровне риска. ESG-подход смещает акцент в сторону стейкхолдерской модели, предложенной М. Портером и М. Крамером, когда создаваемая компанией ценность рассматривается не только для акционеров, но и для клиентов, сотрудников, регионов присутствия, государства и общества в целом. При этом устойчивое создание стоимости требует:

‒ снижения регуляторных и репутационных рисков;

‒ стабилизации долгосрочных денежных потоков;

‒ повышения качества корпоративного управления и прозрачности.

С точки зрения финансовой модели, ESG-факторы влияют на три ключевых элемента оценки стоимости компании:

Ставка дисконтирования (стоимость капитала) – снижается при хорошем ESG-профиле за счет меньшего воспринимаемого риска, улучшения рейтингов и доступа к «зеленому» финансированию.

Свободный денежный поток – ESG-проекты могут потребовать капитальных затрат в краткосрочном периоде, но в долгосрочной перспективе снижать операционные издержки (энергоэффективность, снижение штрафов, оптимизация процессов), уменьшать вероятность аварий и простоев.

Долгосрочный темп роста – компании с устойчивой моделью, диверсифицированным портфелем и развитой ESG-повесткой обладают более стабильными перспективами роста выручки.

Интеграция ESG в систему управления стоимостью невозможна без адаптации ключевых показателей эффективности (KPI), используемых в стратегическом управлении. В таблице 2 приведено сопоставление традиционных и «устойчивых» KPI по проекциям стратегической карты Каплана – Нортона.

Таблица 2.

Сопоставление традиционных и ESG-ориентированных KPI

|

Проекция |

Традиционные KPI |

ESG-ориентированные KPI |

|

Финансы |

EBIT, EBITDA, ROA, ROE, прирост выручки, прирост чистой прибыли |

Доля «зеленых» инвестиций в общем объеме инвестиций; затраты и штрафы по экологическим и социальным нарушениям; доля выручки от продуктов с низким углеродным следом; доля финансирования на ESG-условиях. |

|

Клиенты |

Доля лояльных клиентов, коэффициент конверсии, средний чек |

Доля клиентов, ориентированных на экологичность и социальную ответственность; доля продукции с экологической маркировкой; индекс удовлетворенности клиентов качеством нефинансовой отчетности. |

|

Внутренние процессы |

Производительность, уровень брака, оборачиваемость активов |

Доля возобновляемой энергии в энергопотреблении; уровень выбросов CO₂-эквивалента на единицу продукции; доля переработанных отходов; доля поставщиков, прошедших ESG-аудит. |

|

Обучение и развитие |

Средняя стоимость обучения, текучесть кадров, количество патентов |

Доля сотрудников, прошедших ESG-обучение; доля женщин и представителей разных возрастных групп в управленческом звене; количество ESG-проектов и «зеленых» инноваций; уровень вовлеченности персонала. |

Такая трансформация KPI не отменяет традиционных финансовых индикаторов, а дополняет их, делая систему оценки эффективности более сбалансированной и ориентированной на долгосрочную устойчивость. Для нефтегазовых компаний влияние ESG-факторов особенно велико, поскольку их деятельность:

‒ связана с высокими экологическими рисками (выбросы, разливы, воздействие на экосистемы);

‒ оказывает значительное влияние на социальное развитие регионов (занятость, инфраструктура, партнерство с местными сообществами);

‒ находится под постоянным вниманием государства, инвесторов и общества.

Условно влияние ESG на стоимость нефтегазовой компании можно представить через три блока:

1. экологический блок (E):

‒ уровень выбросов парниковых газов и стратегия декарбонизации;

‒ энергоэффективность производственных процессов;

‒ управление отходами и рекультивация земель;

‒ участие в климатических инициативах и «зеленых» проектах.

2. социальный блок (S):

‒ охрана труда, уровень травматизма и аварийности;

‒ развитие человеческого капитала, программы обучения и социальных гарантий;

‒ взаимодействие с регионами присутствия, поддержка инфраструктурных и социальных проектов;

‒ соблюдение прав человека и защита прав потребителей.

3. управленческий блок (G):

‒ структура и независимость совета директоров;

‒ система мотивации руководства с учетом ESG-показателей;

‒ качество и полнота раскрытия информации, в том числе нефинансовой;

‒ система комплаенса, антикоррупционная политика, управление рисками [7].

Включение этих параметров в модель оценки стоимости предполагает:

‒ корректировку ставки дисконтирования с учетом ESG-риск-премии или ее снижения;

‒ корректировку прогнозных денежных потоков с учетом «зеленых» инвестиций, экономии затрат и возможных штрафов;

‒ сценарный анализ регуляторных изменений (углеродное регулирование, экологические стандарты).

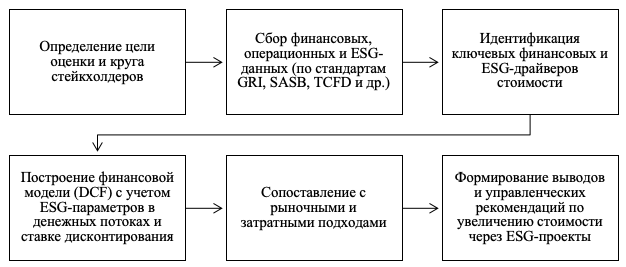

С учетом рассмотренных аспектов можно предложить концептуальный алгоритм ESG-ориентированной оценки стоимости нефтегазовой компании (рисунок 3).

Рисунок 3. Алгоритм ESG-ориентированной оценки стоимости нефтегазовой компании

Таким образом, ESG-факторы перестают рассматриваться исключительно как репутационный элемент и превращаются в интегральную часть модели управления стоимостью. Для нефтегазовых компаний, работающих в условиях высокой турбулентности рынков и регуляторного давления, такая модель позволяет:

‒ более точно оценивать долгосрочные риски;

‒ обосновывать «зеленые» инвестиции и проекты по модернизации;

‒ формировать прозрачную и понятную для инвесторов стратегию развития.

Проведенное исследование показало, что традиционные подходы к оценке стоимости бизнеса – доходный, рыночный и затратный – остаются фундаментом для определения справедливой стоимости нефтегазовых компаний, однако в их классическом виде они недостаточно учитывают долгосрочные ESG-риски и возможности. Для предприятий топливно-энергетического комплекса, функционирующих в условиях энергетического перехода, ужесточения экологических требований и усиления внимания инвесторов к качеству корпоративного управления, учет ESG-факторов становится необходимым элементом модели управления стоимостью.

Систематизация факторов, влияющих на рыночную стоимость нефтегазовых компаний, позволяет выделить ключевые макроэкономические, отраслевые, корпоративные и ESG-драйверы стоимости. Их комплексный учет в модели оценки (прежде всего, в доходном подходе) обеспечивает более реалистичную оценку будущих денежных потоков и рискового профиля компаний.

Список литературы

- Глушинская В. С. Влияние ESG-факторов на стоимость бизнеса / В. С. Глушинская, И. С. Бессонов // Исследование инновационного потенциала общества и формирование направлений его стратегического развития: Сборник научных статей 15-й Всероссийской научно-практической конференции с международным участием. В 2-х томах, Курск, 26 декабря 2025 года. – Курск: ЗАО «Университетская книга», 2025. – С. 136-139

- Горин Е. А. Факторы, влияющие на стратегию управления стоимостью компании / Е. А. Горин // Потенциал российской экономики и инновационные пути его реализации: материалы всероссийской научно-практической конференции студентов и аспирантов, Омск, 28 апреля 2022 года / Под редакцией Т.В. Ивашкевич, А.И. Ковалева, О.В. Фрик, Д.В. Саврасовой. – Омск: Омский филиал федерального государственного образовательного бюджетного учреждения высшего профессионального образования «Финансовый университет при Правительстве Российской Федерации», 2022. – С. 132-135

- Каменева А. Ю. Организация корпоративного управления в современных условиях / Материалы международных научно-практических конференций, Курск, 26–27 апреля 2023 года. – Курск: Курский институт кооперации (филиал) некоммерческой организации высшего профессионального образования «Белгородский университет кооперации, экономики и права», 2023. – С. 33-36

- Мастерова Е. Р. Факторы влияющие на стоимость компании в условиях цифровой экономики / Е. Р. Мастерова // Вестник науки. – 2024. – Т. 4, № 12 (81). – С. 298-305

- Панкова С.В. Раскрытие информации в корпоративной отчетности: классификация сведений, тенденции и перспективы / С.В. Панкова, З.С. Туякова // Международный бухгалтерский учет. – 2023. – Т. 26. – № 12. – С. 1374-1395

- Петренко С. Н. Анализ подходов и методов оценки стоимости предприятия / С. Н. Петренко, А. М. Миколюк // Экономика и управление: проблемы, решения. – 2025. – Т. 12, № 4 (157). – С. 49-57

- Силиник Е. С. Парадигма устойчивого развития: ESG-факторы и их роль в деятельности компании в РФ / Е. С. Силиник, Л. Р. Сакурова // Международный журнал гуманитарных и естественных наук. – 2023. – № 1-2 (76). – С. 226-229