В современных условиях развития рыночной экономики эффективность функционирования предприятия во многом определяется качеством управленческих решений и способностью организации оперативно реагировать на изменения внешней экономической среды. Высокий уровень конкуренции, колебания рыночной конъюнктуры и нестабильность экономических условий требуют от предприятий постоянного мониторинга результатов своей деятельности и поиска внутренних резервов повышения эффективности.

В этой связи особое значение приобретает экономический анализ, позволяющий комплексно оценить результаты функционирования предприятия, выявить негативные тенденции и определить перспективные направления развития. Экономический анализ представляет собой систему методов и приёмов исследования хозяйственных процессов, основанных на использовании показателей бухгалтерской и финансовой отчётности.

В ходе исследования использовались методы сравнительного анализа, горизонтального и вертикального анализа бухгалтерской отчётности, а также метод экономических коэффициентов. Информационной базой исследования послужили данные бухгалтерского баланса и отчёта о финансовых результатах предприятия ООО «Агро Виктория» за 2023–2025 гг. [1].

ООО «Агро Виктория» осуществляет деятельность в сфере экспорта сельскохозяйственной продукции. Предприятие функционирует на рынке с 2017 года и развивает внешнеэкономические связи, участвуя в международных отраслевых выставках и деловых мероприятиях. Основными направлениями деятельности компании являются закупка, переработка и экспорт сельскохозяйственного сырья.

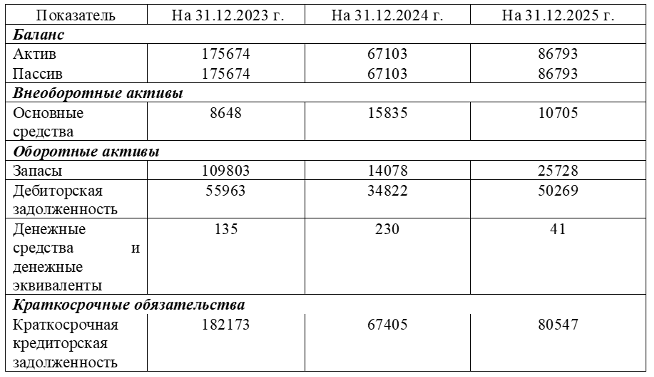

Таблица 1.

Основные показатели бухгалтерского баланса предприятия, тыс. руб.

Проведённый анализ структуры активов показывает, что наибольшую долю в составе имущества предприятия занимают оборотные активы, в частности запасы и дебиторская задолженность. Значительное снижение запасов в 2024 году может свидетельствовать о пересмотре политики управления складскими ресурсами либо о сокращении объёмов хозяйственной деятельности [2, с. 47].

В 2025 году наблюдается увеличение дебиторской задолженности, что может указывать на снижение эффективности работы с контрагентами и увеличение сроков расчётов. Данная тенденция может негативно сказаться на ликвидности предприятия и требует усиления контроля за состоянием расчётов с покупателями.

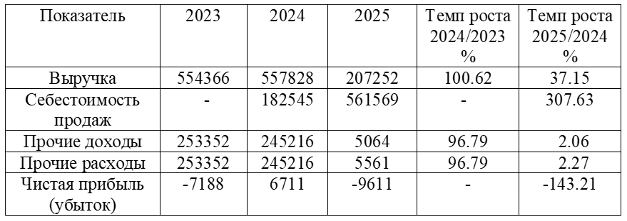

Таблица 2.

Финансовые результаты деятельности предприятия, тыс. руб.

Анализ финансовых результатов свидетельствует о нестабильной динамике экономических показателей предприятия [3, с. 658]. Несмотря на положительный финансовый результат в 2024 году, уже в 2025 году организация вновь сталкивается с формированием убытка. Основной причиной ухудшения финансового результата является рост себестоимости продаж при одновременном сокращении объёма выручки [4, с. 216].

Для повышения эффективности деятельности предприятию целесообразно реализовать комплекс мероприятий, направленных на оптимизацию затрат, совершенствование системы управления оборотными активами и повышение эффективности маркетинговой политики. Важным направлением развития может стать расширение внешнеэкономических контактов и диверсификация рынков сбыта продукции [5, с. 54].

Таким образом, экономический анализ является важным инструментом управления предприятием, позволяющим выявлять проблемы функционирования организации и определять направления повышения эффективности хозяйственной деятельности. Результаты проведённого исследования показывают необходимость совершенствования системы управления затратами и повышения эффективности использования ресурсов предприятия.

Список литературы

- Официальный сайт компании «Агро Виктория»: https://agrovictory.com/ru

- Савельев А.В. Экономический анализ и его значение в управлении предприятием // Экономика и управление инновациями. – 2021. – № 1. – С. 45-50

- Газимагомедова М.М. Экономический анализ в системе бизнес-планирования деятельности организации // Экономика и социум. – 2024. – № 4. – С. 657-661

- Матвеев Д.О. Современные подходы и методы анализа деятельности предприятия // Международный научно-исследовательский журнал «Прогрессивная экономика». – 2025. – № 4. – С. 209-218

- Пименова Е.М. К вопросу о финансовой устойчивости предприятия // Фундаментальные исследования. – 2025. – № 4. – С. 51-56