Актуальность данной темы заключается в повсеместном переходе экономики России на цифровые платформы, где электронные формы оплаты становятся доминирующим способом расчётов. Такое стремительное развитие повышает эффективность финансовой системы, но в это же время возрастает уровень угроз, которые связанны с безопасностью. В результате чего, защита и надежность электронных транзакций является важной для обеспечения экономической стабильности, а также доверия населения к банковскому сектору.

Для оценки финансового ущерба и его масштаба в сфере цифровых платежей, рассмотрим статистику, размещенную на сайте Банка России. Согласно этой статистике, в 2025 году было зафиксировано рекордное количество незаконных списаний со счетов в банке: их количество превысило 1,5 млн. операций. Эксперты отмечают смещение фокуса мошенников с карт на системы быстрых платежей (СБП).

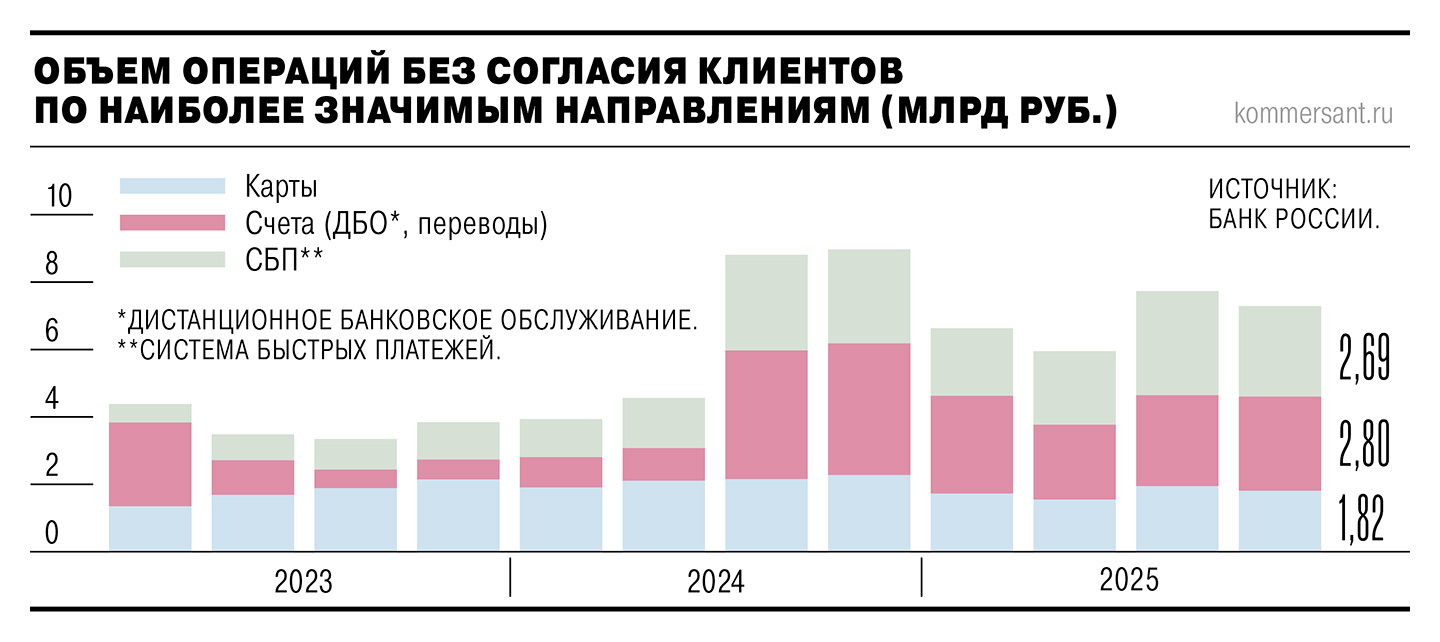

Согласно данным Банка России, количество краж с карт в четвертом квартале 2025 года оказалось рекордным и впервые превысило 300 тыс., при этом объем украденного оказался меньше, чем в третьем квартале 2025 года: 1,82 млрд руб. против 1,96 млрд руб. Средняя сумма похищенного стала минимальной за всю историю наблюдений — впервые меньше 6 тыс. руб.

Рисунок 1. Объём операций без согласия клиентов по наиболее значимым направлениям

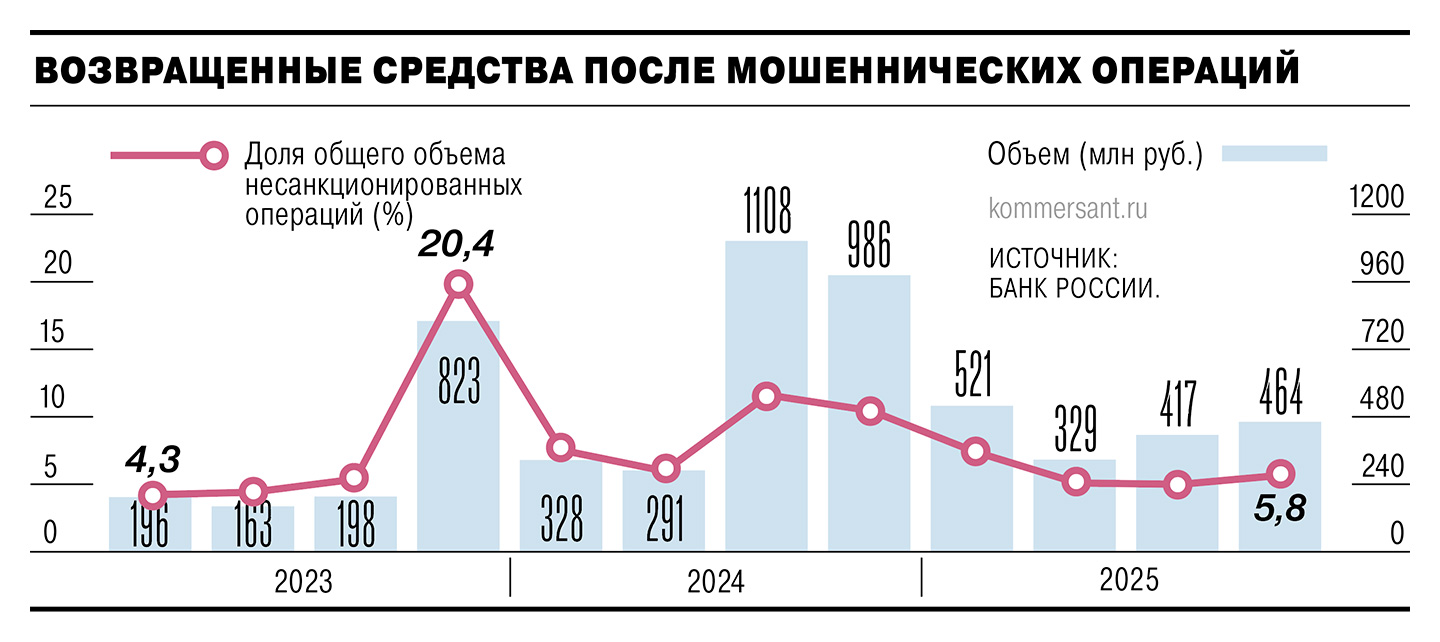

Несмотря на высокий рост количества хищений и их разнообразие, важным аспектом остаётся эффективность механизма возврата незаконно украденных средств. Анализ статистики возвращенных средств после мошеннических операций позволяет оценить качество существующих методов реагирования на инциденты, уровень ответственности финансовых организаций и степень защиты прав потребителей цифровых платёжный сервисов.

Рисунок 2. Возвращённые средства после мошеннический операций

В 2025 году банки вернули клиентам 5,8% от общего объёма похищенных средств, что составило 464 млн. рублей, что говорит об эффективном применении мер, которые включают в себя:

- Законодательство: законы о защите прав потребителей, национальной платежной системе и персональных данных, а также меры по борьбе с отмыванием денег.

- Технологии: шифрование данных, двухфакторная аутентификация, биометрия и системы антифишинга.

- Противодействие мошенничеству: мониторинг транзакций, защита карт.

- Кампании по обучению безопасному использованию цифровых платежей и предупреждения о рисках.

Несмотря на эффективное применение мер борьбы с мошенничеством в цифровых платежах, рассмотрим пути совершенствования безопасности.

Для улучшения безопасности цифровых платежей в России можно усовершенствовать следующие направления:

- Законодательство: разработать чёткие стандарты защиты данных для новых технологий и ужесточить санкции за нарушения.

- Технологии: внедрить квантовое шифрование, улучшить двухфакторную аутентификацию с биометрией и развивать умные контракты для безопасных транзакций. Развивать интеллектуальные системы мониторинга с использованием машинного обучения.

- Обучение пользователей: проводить образовательные кампании о новых угрозах и безопасном использовании технологий.

- Сотрудничество: развивать обмен информацией и сотрудничество между государственными органами и частным сектором для борьбы с киберпреступностью.

Таким образом, вышеперечисленные меры помогут улучшить безопасность и повысить доверие к цифровым платёжным системам.

Следует обратить внимание на каналы мошенничества, через которые совершается взаимодействие мошенника и жертвы. На данный момент существует недостаточное развитие защиты данных, систем аутентификации, что позволяет совершать преступления в сфере интернет-банкинга. [3, с.876] В сложившихся условиях главной задачей борьбы с преступлениями в цифровых платежах является повышения образования населения, обучение цифровой грамотности, объяснения современных тенденций и принципов фишинга, проведение информирования.

Также стоит отметить актуальность возврата средств после хищений.

Большинство утраченных средств остается в руках мошенников, даже не смотря на развитие и совершенствование механизмов их возврата и тенденций к увеличению дол возврата средств. Данная тенденция препятствует увеличению доверия населения к цифровым платежам и замедляет массовость их распространения.

Подводя итог, хочется сказать, что стратегия решения проблем в цифровых платежах требует комплексного подхода, который должен включать не только законодательные изменения, но информирование населения, а также усовершенствование систем защиты. Все это должно быть направлено на повышение безопасности цифровых платежей и должно повлечь за собой повышение доверия населения и темпов развития технологий.

Список литературы

- Уголовный кодекс Российской Федерации (ст. 194, 226.1), (дата обращения 19.02.2026)

- Кодекс Российской Федерации об административных правонарушениях (ст. 16), (дата обращения 19.02.2026)

- Локтионова ЮН., Янина О.Н. Финансовая безопасность: инструменты и технологии ее обеспечения. В сборнике: Финансово-экономическая безопасность Российской Федерации и ее регионов