Развитие аудиторской деятельности неразрывно связано с совершенствованием отдельных аспектов и направлений ее осуществления. В связи с чем происходят активные преобразования практически во всех направлениях осуществления аудита. Перед исследованием отдельных вопросов, связанных с развитием аудиторской деятельности, актуальным становится уточнение самого понятия «аудит». Для этого была составлена таблица 1.

Таблица 1.

Подходы различных авторов к трактовке понятия «аудит»

|

Автор |

Трактовка |

|

Н. А. Казакова, Е. И. Ефремова |

Аудит – система проверки документов и бизнес-процессов, направленная на определение ключевых параметров и проблем в сфере организации хозяйственной деятельности компании [4]. |

|

К. К. Арабян |

Аудит – проверка отдельных направлений деятельности компании [1]. |

|

Л. А. Бекботова |

Аудит – система контроля за отдельными бизнес-процессами, а также итогами хозяйственной деятельности [2]. |

|

М. И. Ходжаева |

Аудит является наиболее эффективным бизнес-инструментом, который используется для выявления проблем и возможностей, а, следовательно, для повышения эффективности операционной деятельности предприятия [8]. |

Представленные в таблице подходы позволяют сделать вывод о том, что аудит представляет собой совокупность действий, ориентированных на проведение контрольных процедур с целью анализа соответствия бизнес-процессов и достижения задач в области решения проблемы наиболее достоверного контроля использования отдельных видов имущества и развития отдельных обязательств компании.

При таком подходе аудит активно развивается в соответствии с отдельными направлениями и специфическими подходами к организации ведения хозяйственной деятельности. Что делает его неотъемлемым (а для некоторых организаций обязательным) элементом в развитии контрольной деятельности предпринимательского субъекта.

Одной из наиболее интересных тенденций в развитии аудиторской деятельности становится развитие аудита интеллектуальной собственности. Возникновение данного аудита объясняется развитием самой интеллектуальной стоимости и повышением ее роли в процессе предпринимательской деятельности. Существенные инвестиции, возникающие ввиду необходимости создания или эксплуатации таких активов, требуют наиболее эффективного развития практики контроля, что определяет высокую важность и актуальность аудиторской проверки, в том числе и на основе развития различных оценочных критериев. Следует также отметить, что аудит в этом направлении становится все более важным элементом развития управленческой и учетной деятельности, поскольку обеспечивает необходимую информационную базу для принятия управленческих решений в сфере развития практики использования исследуемой группы активов.

Высокая важность аудита интеллектуальной собственности определяет необходимость уточнения его сущности. В рамках данной статьи следует исходить из того, что такой аудит представляет собой комплексную проверку активов компании, возникающих в результате интеллектуального труда, а также итогов учета и анализа возникновения и использования прав на такие активы. По итогам проведения аудиторской проверки и подготовки соответствующей документации формируются итоговые оценки эффективности, достоверности и качества управления объектами интеллектуальной собственности.

Главной же его целью является формирование полноценного понимания того объема объектов интеллектуальной собственности, которые принадлежат компании и могут использоваться в процессе ее финансово-хозяйственной деятельности. Достижение такой цели осуществляется на основе оценки документов, отражающих развитие практики формирования, управления и использования объектов интеллектуальной собственности:

- определение основных источников поступления объектов интеллектуальной собственности;

- оценка прав на такие объекты;

- определение документов, регламентирующих процесс учета и использования объектов интеллектуальной собственности;

- оценка достоверности учета;

- выявление имеющихся ограничений и обременений на объекты и т.д. [6].

В итоге, аудит объектов интеллектуальной собственности становится основой для формирования полноценных оценок достоверности учетной деятельности в исследуемой сфере. При этом именно благодаря аудиту могут быть выявлены ключевые проблемы в рамках развития учетной деятельности таких объектов, что может стать основой для преобразования учетной деятельности, реализации мер в сфере повышения квалификации кадров и т.д. Отдельно следует выделить, что с правовой точки зрения, аудит интеллектуальной собственности сильно схож с проверкой юридической чистоты того или иного объекта.

Отличием выступает то, что проверка юридической чистоты ориентирована на оценку одного объекта, в то время как аудит – на всю совокупность прав в сфере интеллектуальной собственности. Как и любая другая аудиторская процедура, аудит интеллектуальной собственности предполагает достижение определенных задач [5].

Они разнятся в зависимости от конкретного аудируемого предприятия, но, из всей общей совокупности, можно выделить несколько наиболее общих:

- Определить состояние и защищенность объектов интеллектуальной собственности компании;

- Выявить риски, возникающие ввиду потенциальных нарушений прав, а также несанкционированного доступа к информационной системе предприятия;

- Выделить перспективные направления оптимизации стратегии управления объектами интеллектуальной собственности. Здесь наиболее востребованными решениями становится либо ликвидация объекта, либо его развитие;

- Оценка реальной стоимости объекта интеллектуальной собственности с целью привлечения дополнительных инвестиций, если это необходимо компании.

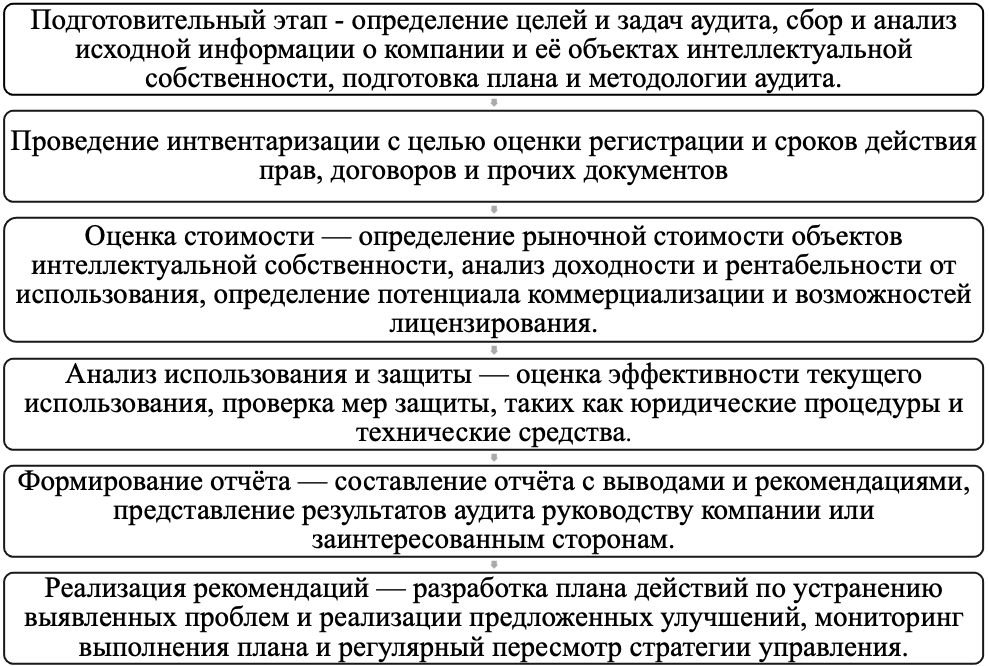

Представленные выше задачи решаются посредством проведения последовательных этапов, позволяющих аудитору сформировать полноценное понимание специфики развития объектов интеллектуальной собственности, а также определяющее рекомендации, которые могут быть использованы руководством компании для выявления направлений развития хозяйственной деятельности и повышения качества использования отдельных объектов. С целью наиболее наглядного представления они проиллюстрированы на рисунке 1.

Рисунок 1. Основные этапы аудита интеллектуальной собственности [1]

Представленная совокупность этапов проведения аудита интеллектуальной собственности позволяет обеспечить возможности для наиболее эффективного проведения аудиторской проверки и формирования итогов оценки. Данные этапы позволяют обеспечить возможности для качественного развития практики использования объектов интеллектуальной собственности и обеспечивает обоснованность принятых решений. В основе их применения лежит совокупность методов, позволяющих сформировать полноценную оценку качеству использования объектов. Среди наиболее актуальных методов оценки и аудита интеллектуальной собственности, применяемых в современной практике, можно выделить:

- базы данных патентных ведомств и специализированные юридические платформы для анализа правового статуса объектов интеллектуальной собственности;

- системы контроля версий — используются для отслеживания изменений в коде и проверки лицензий open-source компонентов;

- патентный поиск — помогает выявить нарушения прав третьих лиц, например, использования чужих товарных знаков, патентов или кода без разрешения [7].

Подобная совокупность методов позволяет обеспечить наиболее эффективное развитие контрольной и аналитической деятельности при одновременном постепенном решении задачи развития управления. При этом ввиду сложностей самих аудируемых объектов, а также сложностей оценки, наиболее эффективным, на наш взгляд, становится использование всей совокупности из представленных методов. Такой подход позволит наиболее достоверно формировать аудиторские выводы и заключения.

В соответствии с поставленными задачами исследования актуальным становится выявление отдельных проблем развития аудита интеллектуальной собственности. К наиболее распространенным из них могут быть отнесены:

- возникновение проблем с регистрацией объекта. Проблемы в значительной степени, связаны с отсутствием регистрации отдельных товарных знаков и невозможностями отнесения того или иного объекта к группам, сложностями с определением отнесения конкретного объекта к собственности компании и т.д. Что влечет за собой значительные сложности, не позволяющие относить тот или иной объект к интеллектуальной собственности компании, особенно если права со схожим наименованием уже зарегистрированы другими участниками рынка. Следовательно, возникают значительные проблемы в области определения собственника объекта, а, следовательно, сложности с оценкой и учетом;

- важной проблемой проведения аудита интеллектуальной собственности остается наличие спорных прав на тот или иной объект. Сами такие права возникают ввиду неправильного учета или не полностью оформленных договоров, сложностей в сохранении практики использования активов, для которых срок пользования по договору истек. Таким образом, для предприятий возникают различные риски, связанные с неправильным использованием договорных обязательств, возникновения дополнительных нарушений и штрафных санкций;

- утечки коммерческой тайны сохраняются одной из проблемных сторон в рамках развития аудита интеллектуальной собственности. Отнесение данной проблемы к исследуемой группе связано с тем, что при отсутствии соглашений о конфиденциальности итогов оценки, деятельности персонала и т.д. существуют риски передачи объектов интеллектуальной собственности сторонним пользователям или конкурентам;

- сегодня отсутствуют единые стандарты проведения аудита в сфере анализа и оценки объектов интеллектуальной собственности. В связи с чем возникает ситуация, при которой одно и то же нарушение разными аудиторами может быть расценено исходя из различного практического опыта. Такое положение дел влечет за собой необходимость формирования соответствующего регулирования проведения аудиторской проверки и отражения ее итогов в отчетности предпринимательского субъекта.

Перечисленные проблемы становятся основой для преобразования практики ведения аудиторской деятельности, поскольку они наиболее часто встречаются в процессе проведения оценочных и контрольных процедур. При этом некоторые из них имеют системный характер, что определяет необходимость их последовательного решения для постепенного расширения практики проведения такого аудита, особенно с учетом активного распространения различных цифровых технологий и повышения значимости объектов интеллектуальной собственности в деятельности современных предприятий.

Исходя из представленных выше проблем, можно выделить следующие перспективные направления развития аудита интеллектуальной собственности:

- Проведение постоянного контроля и анализа объектов интеллектуальной собственности, причем не только в рамках ежегодного аудита, но и в рамках проведения текущих хозяйственных операций. Подобная практика позволяет выявлять активы со «спорным» правом собственности на них и своевременно изменять учетную информацию, исходя из имеющихся сведений и более достоверных данных;

- Развитие практики выявления потенциальных активов. Суть данного направления связана с тем, что оно может обеспечить возможности для определения основных возможностей для развития учетной деятельности, приобретения дополнительных лицензий и т.д. Проведение оценки таких групп активов обеспечит возможности для минимизации длительности основного аудита, в том числе и через своевременное выявление нарушений и их ликвидацию. Здесь целесообразным может стать внедрение технологии, в том числе в формате больших данных Big Data для проведения оценки и анализа потенциальных активов и возможностей их коммерциализации, на основе решений искусственного интеллекта [3];

- В рамках проведения аудита объектов интеллектуальной собственности целесообразным становится выделение отдельного направления оценки – определения рисков, связанных с распространением конфиденциальных сведений, а также потенциальных источников возникновения утечки таких активов. Данный подход позволяет аудитору сформировать более обоснованные рекомендации. Однако ввиду того, что оценка сведений такого характера может занимать значительный промежуток времени, актуальным становится использование искусственного интеллекта для проведения анализа и формирования полноценных и объективных выводов относительно уровня безопасности использования тех или иных объектов интеллектуальной собственности;

- Формирование единых стандартов проведения аудиторской деятельности в сфере анализа и оценки интеллектуальной собственности, что позволяет обеспечить унифицированные отчеты, одинаковое отношение к тем или иным явлениям и последствиям нарушения практики учета и отражения операций с исследуемой группой объектов и т.д. Такие документы могут быть, первоначально, разработаны на уровне отдельных отраслей или СРО аудиторов, что уже окажет существенное положительное воздействие на практику аудита.

Таким образом, аудит интеллектуальной собственности представляет собой комплексную проверку активов компании, возникающих в результате интеллектуального труда, а также итогов учета и анализа возникновения и использования прав на такие активы. Он осуществляется с использованием совокупности методов и последовательных этапов, гарантирующих формирование достоверных сведений о развитии каждого конкретного объекта, специфики его использования и т.д.

Сам же аудит является обязательным для некоторых компаний ввиду специфики развития их деятельности, что определяет актуальность дальнейшего исследования его развития. Она также подтверждается наличием выделенных автором в статье проблем и перспектив развития. Данные проблемы и перспективы не являются исчерпывающими, но именно они, по мнению автора, могут стать основой для преобразования практики ведения аудиторской деятельности в сфере объектов интеллектуальной собственности.

Список литературы

- Арабян, К. К. Принципы и методы аудита как элементы теории аудита / К. К. Арабян // Аудитор. – 2023. – Т. 9, № 12. – С. 10-14

- Бекботова, Л. А. Современное равитие аудита эффективности и внутреннего аудита в России / Л. А. Бекботова // Управленческий учет. – 2022. – № 9-2. – С. 143-147. – DOI 10.25806/uu9-22022143-147. – EDN SASXYT

- Близкий, Р. С. информационно-аналитические треки в управлении малых и средних предприятий / Р. С. Близкий, Ю. С. Лебединская, Ю. В. Разумова // Фундаментальные исследования. – 2022. – № 10-1. – С. 20-25. – DOI 10.17513/fr.43337. – EDN MAIRGJ

- Казакова, Н. А. Аудит: учебник для вузов / Н. А. Казакова, Е. И. Ефремова; под общей редакцией Н. А. Казаковой. — 5-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 412 с.

- Коняшкина, В. С. Аудит интеллектуальной собственности / В. С. Коняшкина, И. В. Нюхня // Цифровая экономика: проблемы и перспективы развития : сборник научных статей 6-й Всероссийской научно-практической конференции, Курск, 18 декабря 2024 года. – Курск: ЗАО «Университетская книга», 2024. – С. 295-298– ISBN 978-5-00261-063-1. – EDN FCQRDL

- Окомина, Е. А. Аудит объектов интеллектуальной собственности как элемент системы управления рисками организации / Е. А. Окомина // Географические и экономические исследования в контексте устойчивого развития государства и региона : Материалы IV Международной научно-практической конференции в 2-х томах, Донецк, 10–11 ноября 2022 года / под общей редакцией Е. Г. Кошелевой. Том 1. – Донецк: Донецкий национальный университет, 2022. – С. 289-291

- Сердечный, Д. В. Особенности обеспечения информационной безопасности объектов исключительных прав в процессе трансфера технологий / Д. В. Сердечный // Московский экономический журнал. – 2023. – Т. 8, № 5

- Ходжаева, М. И. Сущность аудита и регулирование аудиторской деятельности / М. И. Ходжаева // Финансово-экономический вестник. – 2022. – № 1 (30). – С. 120-126