Российская промышленность с 2022 года находится под постоянным давлением западных санкций, что потребовало быстрой перестройки производственных процессов и политики поддержи отраслей. При этом рост производства в целом продолжается: по итогам 2024 года промышленное производство России выросло на 4,6%, а обрабатывающая промышленность – на 8,5% [8]. В то же время отдельные виды сырьевых и экспортно-ориентированных отраслей демонстрируют спад. По данным Worldsteel, выплавка стали в России в 2024 году сократилась на 7% (до 70,7 млн т), а добыча полезных ископаемых в целом упала на 0,9% [4]. Такие разнонаправленные тренды свидетельствуют о том, что адаптация экономики к санкциям идет неравномерно: для одних отраслей она открыла новые возможности, для других – создала серьёзные проблемы.

Правительство РФ активно разрабатывает и внедряет меры государственной поддержки промышленного сектора. Ключевые решения включают:

‑ налоговые льготы и отсрочки. например, в мае 2025 года было объявлено об отсрочке уплаты налога на добычу полезных ископаемых (ндпи) и страховых взносов для предприятий угольной отрасли до конца 2025 года [1];

‑ целевые субсидии и гарантии. компании получают компенсации части логистических затрат и субсидии на перевозки. в угольном секторе правительство планирует предоставлять целевые субсидии для возмещения части транспортных расходов (около 12,8% от стоимости);

‑ инвестиции в инфраструктуру. строятся новые порты (эльга, лавна) и жд линии (тихоокеанская железная дорога) для вывоза угля, металлопродукции и других сырьевых товаров. сокращение времени доставки по сквозным перевозкам (на половину) позволило снизить логистические издержки для горнодобывающих предприятий;

‑ развитие национальных стратегий. в 2025 году утверждена обновлённая «стратегия развития судостроительной промышленности» до 2050 г. с задачами по росту загрузки производств до 61% к 2036 г. и кадровым целям – увеличить численность работников в судостроении с 166 тыс. до 190 тыс. к 2036 г. аналогично разрабатываются отраслевые стратегии по машиностроению и деревообработке;

‑ государственные заказы и закупки. оборонные и инфраструктурные проекты дают серьёзный спрос на продукцию обрабатывающей промышленности. например, согласовано соглашение между алроса и минфином о покупке государством неиспользованных алмазов для гохран (общий бюджет – 51,5 млрд руб.), что поддержало алмазодобытчиков.

Эти меры направлены на смягчение последствий санкций и стимулирование импортозамещения. В отрасли водного транспорта и судостроения увеличены квоты на инвестиционные проекты (строительство спасательных и специализированных судов); в электроэнергетике усиливаются программы по локализации высоковольтного оборудования.

Анализ динамики ключевых показателей импортозамещения в условиях санкционного давления позволяет выделить устойчивые тенденции, отражающие адаптацию промышленной политики России к изменяющейся внешнеэкономической среде. В частности, внимание заслуживают изменения в структуре внешнеэкономической зависимости, а также трансформация ИТ-сектора как одного из наиболее чувствительных к санкционным ограничениям направлений.

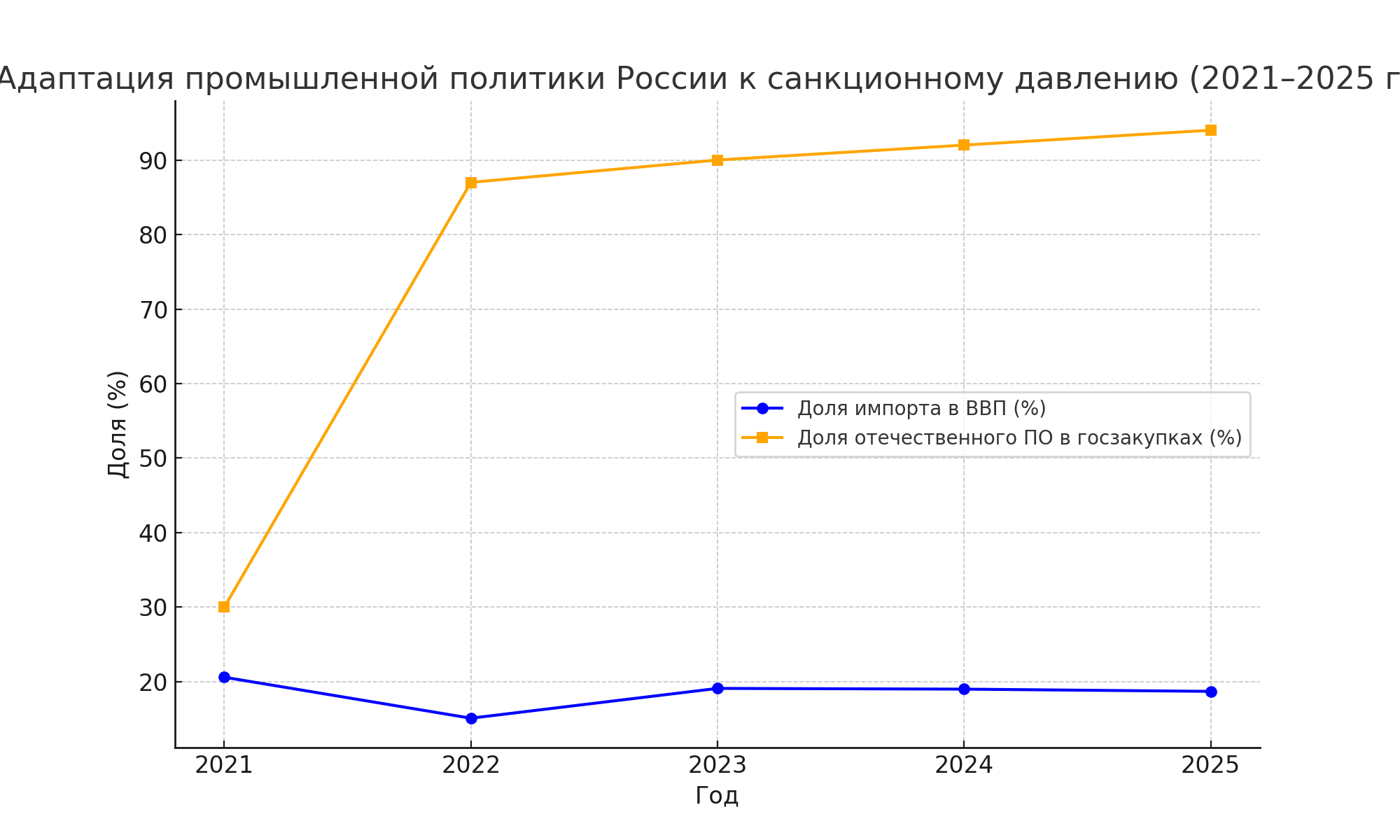

Так, по данным Росстата и Банка России, в период с 2021 по 2023 год доля импорта в структуре ВВП демонстрировала волатильную, но в целом снижающуюся динамику [3]. В 2021 году данный показатель находился на уровне около 20,6 %, что отражало устойчивую зависимость экономики от зарубежных поставок. Однако в 2022 году, под воздействием внешнего санкционного давления, ограничений на поставки высокотехнологичного оборудования и нарушений логистических цепочек, импортная составляющая сократилась до 15,1 % (рисунок) [11].

Рисунок 1. Адаптация промышленной политики России

к санкционному давлению (2021-2025 гг) [3, 11]

Это снижение стало результатом как вынужденного ограничения внешних закупок, так и начала системной работы по реализации политики импортозамещения. Уже в 2023 году зафиксировано частичное восстановление доли импорта до 19,1 %, что связано с переориентацией на альтернативные торгово-экономические партнёрства (в первую очередь ‑ страны Азии и ЕАЭС), а также адаптацией производственного сектора к новым условиям.

Параллельно с этим одним из наиболее показательных примеров успешной адаптации к санкционному давлению стал сектор информационных технологий. Согласно официальным отчётам Минцифры и аналитическим обзорам TAdviser, уже в 2022 году доля отечественного программного обеспечения в государственных закупках достигла 87 % [6]. Такая динамика стала возможной благодаря принятию нормативных решений, направленных на ограничение использования зарубежного ПО в органах государственной власти, активному развитию национальных операционных систем, офисных пакетов и СУБД, а также формированию системы стимулирования спроса на российские цифровые решения. В период 2023–2025 годов доля отечественного ПО продолжила устойчивый рост, приближаясь к отметке 92–94 % [10]. Это указывает на высокую степень управляемости процессов импортозамещения в ИТ-секторе, а также на наличие эффективных административных и технологических механизмов поддержки цифрового суверенитета.

Таким образом, представленная динамика свидетельствует о разнонаправленных темпах адаптации различных отраслей промышленности. В то время как снижение импортозависимости в макроэкономике происходит поэтапно и требует глубокой технологической перестройки, сфера информационных технологий демонстрирует сравнительно быстрые и устойчивые результаты. Подобное различие обусловлено как степенью зрелости отраслей, так и спецификой технологических цепочек, требующих различного горизонта трансформации. В совокупности это подчёркивает стратегическое значение синхронизации усилий государства и бизнеса в рамках комплексной политики технологической независимости России.

Сводка о состоянии других отраслей российской промышленности представлена в таблице.

Таблица 1.

Адаптация отраслей российской промышленности

к санкционному давлению (2024–2025 гг.) [2, 4, 5, 9]

| Отрасль | Основные вызовы | Адаптационные меры | Результаты / Тенденции |

| Металлургия | Потеря прибыльных рынков, падение производства (сталь –7%, прокат –7,2%, трубы –6,3% в 2024 г., –3,8% по стали в I кв. 2025 г.), логистика, демпинг | Переориентация экспорта в Азию и MENA; рост внутреннего спроса через оборонные и гражданские госзаказы; необходимость глубокой модернизации производств; поиск новых экспортных каналов; снижение зависимости от импорта оборудования | Отрицательная динамика в базовой металлургии; рост готовых изделий (+35,3%) и машиностроения (+16–29%) |

| Угольная отрасль | Снижение мировых цен (–25%), высокая долговая нагрузка, дефицит оборотных средств, логистические ограничения | Создание подкомиссии под руководством А. Силуанова для адресной поддержки; реструктуризация задолженности; льготное страхование социально значимых проектов; целевая господдержка по наиболее уязвимым предприятиям (шахты, разрезы) | Переход к точечному управлению отраслью; ожидается стабилизация за счёт адресных решений |

| Алмазодобыча | Санкции США (включение АЛРОСА в SDN List), запрет импорта в ЕС, сокращение внешнего спроса | Перенастройка бизнес-модели: отправка камней на огранку в Индию с изменением страны происхождения; поддержка через закупки Гохраном; подготовка к внедрению системы прослеживаемости к 2026 г. (по аналогии с Кимберлийским процессом); диверсификация экспортных направлений | Рост выручки (+9%), умеренное сокращение добычи (–5%); прибыль снизилась на 15%; устойчивость сохранена |

| Судостроение | Импортозависимость, дефицит судовых компонентов и специалистов, необходимость загрузки верфей | Обновлённая стратегия развития до 2050 г.; расширение гособоронзаказов и инвестиционных квот; строительство судов полного цикла («Якутск»); закладка краболовов и субмарин; разработка отечественных двигателей мощностью >7 МВт; акцент на суда для Севморпути и Арктики | Рост загрузки мощностей, развитие локального судового машиностроения, укрепление технологической независимости |

| Лесопромышленный комплекс | Ограничение поставок оборудования, уход западных компаний | Запуск новых производств (Tetra Pak, ДСП, декоративный пластик); нацпроекты по переработке древесины; программы локализации лесозаготовительной техники; развитие ЛПК в Сибири и на Дальнем Востоке; переход на высокотехнологичную переработку древесины на отечественном оборудовании | Рост прибыли (+37%) и выручки (+21%); рост доли отечественной продукции с 82% до 89% |

| Электроника и машиностроение | Потеря поставок компонентов (Европа, США, Япония, Тайвань), рост цен на импортное оборудование (до 4 раз), дефицит технологий, дорогие кредиты | Разработка отечественных аналогов (реле, выключатели и др.); рост локализации при участии госкорпораций («Росатом», «Ростех»); использование грантов и субсидий; расширение выпуска продукции за счёт оборонных заказов; потребность в долгосрочных программах и снижении стоимости кредитов | Рост по отдельным сегментам (оптика, компьютеры +28,8%); сохраняются структурные ограничения и технологический дефицит |

В анализе адаптации промышленности к санкциям выявляется, что лидирующие темпы роста демонстрируют отрасли, поддерживаемые государством. Во многих сегментах (военная техника, медоборудование, химическая продукция) наблюдается рост именно благодаря гособоронзаказам и национальным проектам. Например, выпуск медицинского оборудования вырос на 19,3%, фармацевтики – на 17,3% за 2024 г. Ключевой фактор – бюджетное финансирование, а не банками или частными инвестициями. В условиях традиционно низкой рентабельности производство, опирающееся на дорогие кредиты (с ключевой ставкой >16%), не выдерживает конкуренции. В то же время сырьевые и экспортно ориентированные отрасли пока адаптируются с трудом. Металлургия, добыча нефти, угля и газа остаются на милости мировых цен и доступа к инфраструктуре. Как отмечают аналитики, после снятия части ограничений промышленность всё ещё нуждается в дешёвых ресурсах. Если удастся сохранить инфляцию и снизить процентную ставку, отрасли получат дополнительный стимул. Сроки окупаемости проектов увеличились: многие предприятия отложили запуски (так было заморожено строительство «зелёных» ТЭЦ) и перешли на режим выживания. Оценка эффективности мер показывает смешанную картину. С одной стороны, стимулы для импортозамещения работают: в лесной промышленности видно быструю локализацию и прибыльность, в судостроении – планомерное наращивание мощностей. С другой стороны, масштаб инвестиций всё ещё ограничен. Многие темы требуют внимания: развитие рынка машиностроительного оборудования, полупроводников, транспорта. Высказывания руководства отраслей указывают, что без «длинных и дешёвых денег» переход к высокотехнологичной промышленности невозможен. Тем не менее эксперты Investing прогнозируют, что благодаря государственному финансированию в 2025 году российская промышленность сможет показать рост на 2–3% [7]. Аналитики подчёркивают, что именно сочетание бюджетной поддержки и мер импортозамещения обеспечивает опережающую динамику отдельных секторов. Сводя итоги, можно констатировать: адаптация идёт достаточно успешно там, где государство создало инфраструктуру спроса и локализации; в отраслях с более открытой конкуренцией и капиталоёмкими проектами она пока фрагментарна. Ключевыми задачами остаются стабилизация финансовых условий, стимулирование инвестиций в новые технологии и диверсификация экспортных рынков.

Список литературы

- «Адресно. Правительство РФ подготовило дополнительные меры поддержки угольных компаний России» // Neftegaz.RU. – 30.05.2025. – URL: https://neftegaz.ru/news/gosreg/890178-adresno-pravitelstvo-rf-podgotovilo-dopolnitelnye-mery-podderzhki-ugolnykh-kompaniy-rossii/

- Бабошкин Е.В. «Российские алмазы: как развивается отрасль в условиях санкций» // Добывающая промышленность. – 11.06.2025. – URL: https://dprom.online/mtindustry/rossijskie-almazy-kak-razvivaetsya-otrasl-v-usloviyah-sanktsij/

- Банк России. Статистика внешнеэкономической деятельности. Импорт товаров и услуг в РФ. – URL: https://cbr.ru/statistics/macro_itm/svs/

- Григоренко Ю. «Как изменился российский экспорт стали в условиях санкций» // GMK Center. – 21.05.2025. – URL: https://gmk.center/posts/kak-izmenilsya-rossijskij-eksport-stali-v-usloviyah-sankcij/

- Как в условиях санкций развивается лесная промышленность России // Крымская газета. – 17.04.2025. – URL: https://gazetacrimea.ru/news/kak-v-usloviyah-sanktsiy-razvivaetsya-lesnaya-promyshlennost-rossii/

- Министерство цифрового развития. Доклад о ходе импортозамещения в сфере ИТ за 2022–2024 гг. – URL: https://digital.gov.ru/

- Показавшие рост отрасли экономики РФ поддерживают нерыночные механизмы // Investing.com. – 24.06.2025. – URL: https://ru.investing.com/analysis/article-200321527

- Рожкова Е. «Росстат отчитался об ускорении роста промышленности в 2024 году» // РБК. – 05.02.2025. – URL: https://www.rbc.ru/economics/05/02/2025/67a3a2539a7947722d45315b

- Соколов А., Сонкина Т. «Электротехника в условиях санкций: как идет импортозамещение ключевых приборов» // Страна Росатом. – 02.06.2025. – URL: https://strana-rosatom.ru/2025/06/02/elektrotehnika-v-usloviyah-sankcij-k/

- Аналитика российского рынка ПО: доля отечественного софта в госзакупках превысила 90%. – 2025. – URL: https://www.tadviser.ru/

- Федеральная служба государственной статистики (Росстат). Внешнеэкономическая деятельность. – URL: https://rosstat.gov.ru/folder/210/document/12994