Современная экономическая система обладает рядом нестабильных факторов, под изменение которых необходимо подстроить не только основные бизнес-процессы, но и саму систему управленческого и финансового учета, одним из элементов которых является процесс бюджетирования [1]. К таким дестабилизирующим факторам относятся экономические кризисы, военные угрозы в общественном устройстве отдельных государств и целых регионов, потребительские предпочтения и их изменчивость и др. В связи с этим долгосрочное бюджетирование теряет свою эффективность и требует постоянной корректировки, а краткосрочное перестает быть действенным финансовым инструментом текущей деятельности хозяйствующих субъектов. Необходимо выработать новые меры и подходы к процессу бюджетирования с учетом современных реалий.

Бюджетирование, по мнению большинства экономистов, представляет собой процесс разработки, организации и контроля различных взаимосвязанных бюджетов в целях определения и принятия оптимальных управленческих решений в условиях риска и неопределенности внешней и внутренней среды функционирования коммерческой организации. То есть, бюджет является определенным финансовым планом организации, который отражает в количественном выражении тактических и стратегических целейее деятельности, а также мероприятия по их достижению.

Выделяют несколько основных элемента бюджетирования: организация, процесс, технология, методология, доходы, расходы.

Организация обеспечивается внутренним устройством предприятия, его основными подразделениями и службами, которые несут ответственность за поддержание процесса бюджетирования путем выбора ответственных лиц за своевременное и правильное исполнение этого процесса.

Непосредственно сам процесс бюджетирования разбивается на несколько отдельных взаимосвязанных процедур: сбор первичной информации, планирование, исполнение, анализ и, при необходимости, корректировка разработанных бюджетов. При этом должен быть определен и утвержден бюджетный регламент,с помощью которого будет осуществляться контроль выполнение всех указанных процедур.

Технология бюджетирования включаетформирование и консолидацию бюджетов. Для этого разрабатывается внутренняя финансовая структура совокупности центров ответственности. В отношении каждого из них будут сформированы отдельные бюджеты.

Методология бюджетирования представляет собой определенный набор правил и нормативов, по которым формируется в целом вся бюджетная система предприятия. Именно в части методологического аспекта и должны быть учтены все неопределенные факторы реализации процесса бюджетирования. В методологии прописываются основные аспекты привлечения и использования всех ресурсов предприятия и получение финансовых результатов в соответствие с поставленными целями и реализуемыми задачами [2].

Новые подходы к процессу бюджетирования помогают отечественным компаниям не только справляться с нестабильностью и неопределенностью современного мира, но и оптимизируют сам процесс принятия управленческих решений, повышая их гибкость и многовариативность. В новых походах основой является отход от фиксированных бюджетов к динамическим, гибким бюджетам, которые постоянно подвергаются мониторингу и пересмотру в соответствие с текущей ситуацией. Среди них можно выделить следующие [3].

Применение технологий и автоматизации

Процессы цифровизации современного общества требуют использование информационных технологий и аналитики с целью повышения точности, вариативности и эффективности бюджетирования. На сегодняшний день созданы такие инструменты планирования привлечения и использования ресурсов предприятий, которые имеют дополнительные расширенные функции для бюджетирования и прогнозирования результатов деятельности. Такой подходпомогает собирать первичные и выходные данные из всех подразделений компании и создавать более согласованную систему бюджетов.

Адаптивное бюджетирование

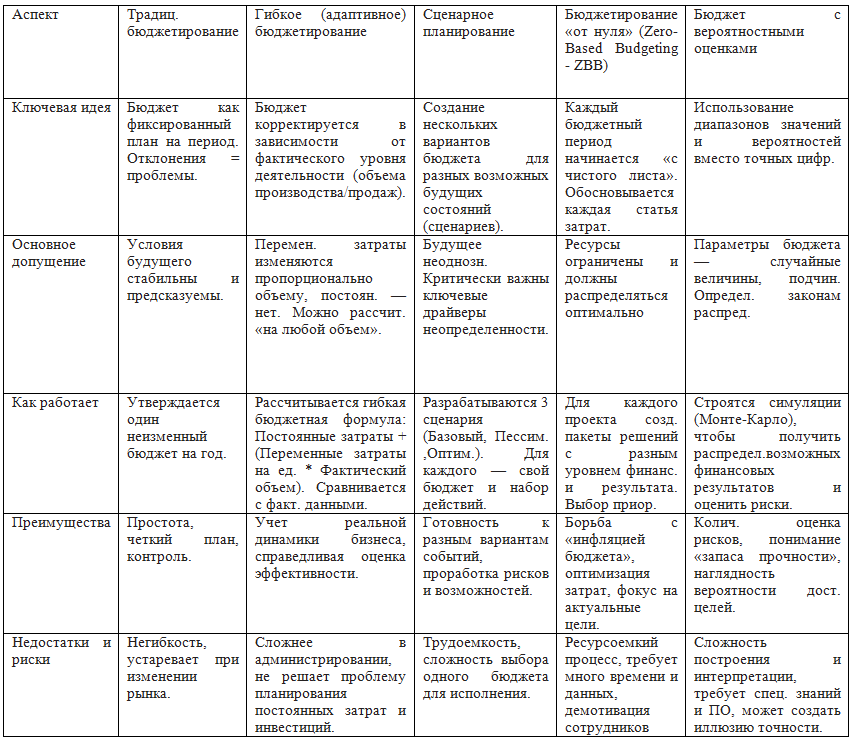

Бюджеты, которые составлялись до сегодняшнего времени, даже в разрезе кварталов, оставались нескорректированными в течении определенного периода без учета той неопределенности, что наступает независимо от временных рамок. Новые адаптивные модели, которые основываются на регулярном мониторинге и, на его основе, обновлениях бюджетов различных уровней каждые несколько месяцев – период предприятие устанавливает самостоятельно в соответствие с намеченными целями, позволяют оперативно учитывать изменения рыночной ситуации. Они делают прогнозы доходов и расходов более точными и минимизируют влияние внешних факторов на финансовую составляющую деятельности компании. Бюджетирование в условиях определенности: подходы и инструменты, представлены в таблице 1.

Сценарное планирование

Еще одним из важных инструментов в методологии бюджетирования, который позволяет подстроиться к возможным рисковым ситуациям, формируемых внешней средой – сценарное планирование. Оно включает в себя разработку одновременно нескольких сценариев развития событий: реалистичного, оптимистичного и пессимистичного. Для каждого из сценариев разрабатывается отдельная система бюджетов, что позволяет компании заранее подготовиться к различным ситуациям, возникающим в будущем. Основными показателями, которые особенно подвержены воздействию неопределенности и подлежат корректировке, являются затраты ресурсов и финансовые результаты. Они меняются под воздействием таких факторов как экономические кризисы и потребительские предпочтения.

Бюджетирование на основе драйверов

Основные факторы деятельности, чаще именуемыми драйверами, в бюджетах, составляемых по традиционной методологии, как правило, учитывались по заранее определенным статьям без учета их взаимовлияния и частоты использования в тех действиях и ситуациях, которые постоянно возникают в производственных процессах. Такой подход позволяет разработать целую систему корректировок в зависимости от изменения каждого из них. Бюджетирование в условиях неопределенности: подходы и инструменты, представлены в таблице 1.

Таблица 1.

Бюджетирование в условиях неопределенности: подходы и инструменты

Акцент на человеческий фактор

Необходимо помнить, что процесс бюджетирование не является чисто финансовым проектом. Его реализация во многом зависит от степени вовлеченности сотрудников компании, уровня их компетентности и мотивации. Поэтому очень важно на постоянной основе осуществлять повышение квалификации персонала в области финансового планирования, формировать корпоративную культуру сотрудничества, определять и регулировать мотивационные аспекты для повышения эффективности использования человеческого потенциала.

Скользящее планирование

Еще один действенный метод, который в традиционных подходах бюджетирования использовался только частично, –скользящее планирование. Его применение позволяет постоянно обновлять не только результаты плана, но и сроки его реализации, что поддерживает актуальный взгляд на ситуацию на протяжении всего года.

Определение ключевых показателей эффективности.

Процесс бюджетирования не должен, в конечном итоге, сводится только к доходам и расходам. Необходимо определить систему ключевых показателей всей деятельности предприятия в соответствие с его целями, которые будут отображать влияние факторов внешней среды. Рекомендуется разработать такую систему, которая будет отражать стратегические приоритеты компании. На ее основе следует проводить регулярный мониторинг и анализ показателей системы по их влиянию на разработанные бюджеты. Желательно также использование инструментов для визуализации данных, которые помогут наглядно представлять данные и выявлять тренды, что повысит точность прогнозов.

Использование в бюджетировании процесса управления рисками.

Риски – одно из проявлений неопределенности. Управление рисками неотъемлемая часть деятельности любого предприятия, в том числе и современного бюджетирования. Бюджеты должны включать в себя оценкувлияния различных рискови разработку мероприятий по реагированию на них. Включение в процесс бюджетирования оценку рисков помогает идентифицировать и оценить степень их влияния на все бизнес-процессы.

Таким образом, эффективное бизнес-планирование в условиях нестабильной экономики предполагает внедрение гибких методик бюджетирования, постоянный мониторинг ключевых финансовых показателей, автоматизацию процессов управленияи стратегическое планирование инвестиционной деятельности. Такой подход позволяет компаниям сохранять устойчивость, минимизировать риски и достигать долгосрочной финансовой стабильности [4].

Список литературы

- Валебникова Н.В. Методы бюджетирования в условиях неопределенности // Российский экономический интернет-журнал. – 2022. – № 4. – С. 87-94

- Пыркин А.Г. Подходы к совершенствованию процесса бюджетирования предприятий в условиях неопределенности // Научно-практический журнал «Индустриальная экономика». – 2024. – №3. – С. 136-141

- Черницова А.В., Миловидова С.Н. Бюджетирование в условиях нестабильной экономической обстановки // Вестник алтайской академии экономики и права. – 2025. – №5. – С. 229-234

- Шамрина И.В., Кисова А.Е. Бюджетирование в системе управленческого учета организации: сущность, значение, порядок разработки. // Научный журнал «Управленческий учет». – 2021. – №8. – С. 136-141