Нынешняя рыночная конъюнктура диктует предприятиям необходимость быть быстро реагирующими, тщательно планировать и экономно расходовать ресурсы.

В этих условиях управление запасами становится одним из ключевых факторов устойчивого развития организации. Наличие достоверной информации о фактических объёмах материальных ресурсов напрямую влияет на успешность принятия управленческих решений, достижение желаемых финансовых результатов и поддержание конкурентоспособности компании во многом зависят от грамотного управления товарно-материальными запасами. В этом контексте инвентаризация выступает как один из наиболее результативных инструментов контроля и оптимизации, представляя собой процедуру верификации фактических данных по запасам с их учетными записями.

В современных реалиях инвентаризация выходит за рамки формального контроля и превращается в инструмент стратегического управления, направленный на снижение потерь, предотвращение излишков и повышение прозрачности внутренних процессов.

Инвентаризация – это проверка имущества компании, его количества, состояния и сохранности. Она включает организационные, аналитические и технические действия и состоит из трех этапов: подготовки, самой проверки и анализа итогов.

В начале создается рабочая группа, определяются сроки, составляется список проверяемых объектов, собираются документы и нужное оборудование.

Затем фактическое наличие имущества сравнивается с данными в бухгалтерском учете.

В конце выявляются расхождения, выясняются их причины и предлагаются решения для улучшения учета и предотвращения нарушений.

Инвентаризации бывают полные, частичные, выборочные, плановые и внеплановые. Их выбор зависит от целей, размера компании и уровня автоматизации учета.

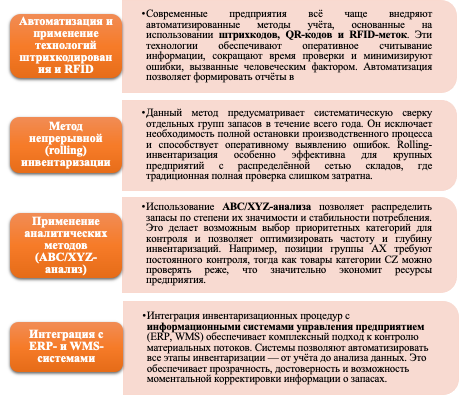

Также немало важно играю роль эффективные методы проведения инвентаризации и их влияние на управление запасами предоставлены на рисунке 1.

Рисунок 1. Успешные стратегии инвентаризации

Инвентаризация как драйвер оптимизации управления запасами в современных условиях:

Современные методы проведения инвентаризации трансформируют управление запасами, оказывая позитивное воздействие на его ключевые параметры:

- Точность учета: позволяет избежать как излишков, так и дефицита товарно-материальных ценностей.

- Снижение издержек: уменьшает операционные расходы и трудоемкость инвентаризационных мероприятий.

- Ускорение процессов: способствует более быстрой оборачиваемости запасов и оптимизации логистических цепочек.

- Повышение безопасности: усиливает внутренний контроль и минимизирует потери.

- Качественная аналитика: формирует достоверную базу для принятия обоснованных управленческих решений.

В результате, инвентаризация из рутинной операции превращается в стратегический инструмент, способствующий эффективному управлению материальными ресурсами предприятия.

Подводя итоги, мы можем сказать, что инвентаризация – ключевой элемент управления запасами и внутреннего контроля, выходящий за рамки простой проверки. В современных условиях цифровизации и конкуренции она становится инструментом стратегического управления ресурсами, повышающим экономическую эффективность.

Инновационные методы инвентаризации (автоматизация, штрихкодирование, RFID, непрерывная инвентаризация, интеграция с ERP/WMS, ABC/XYZ-анализ) повышают качество управленческой информации, позволяя принимать обоснованные решения о закупках, производстве и логистике. Это напрямую влияет на финансовые показатели.

Современные технологии снижают издержки от потерь, пересортицы и излишков, улучшают оборачиваемость запасов и оптимизируют управление материальными потоками, укрепляя финансовую дисциплину и прозрачность.

Эффективная инвентаризация формирует культуру внутреннего контроля, повышая ответственность сотрудников.

Развитие цифровых технологий (ИИ, IoT) открывает новые возможности для автоматизации и прогнозирования потребностей в запасах, позволяя контролировать ресурсы в реальном времени и предотвращать несоответствия.

Таким образом, современная инвентаризация – многофункциональный механизм управления ресурсами, эффективность которого зависит от автоматизации, культуры и аналитической зрелости. Она способствует финансовой устойчивости, конкурентоспособности и долгосрочному развитию предприятия.

Список литературы

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" СПС КонсультантПлюс – [Электронный ресурс] – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_7152/ (дата обращения: 11.11.2025)

- Рождественская Л.В., Ермакова Е.А. Современные методы проведения инвентаризации и контроля имущества предприятия // Бухгалтерский учёт и анализ. — 2022. — № 8. — С. 45–52 (дата обращения: 11.11.2025)

- Романова Т.Е., Киселёва С.Н. Инвентаризация как инструмент повышения эффективности внутреннего контроля // Экономический анализ: теория и практика. — 2023. — № 11. — С. 33–41 (дата обращения: 11.11.2025)

- Федеральный закон № 402-ФЗ от 06.12.2011 г. (ред. от 12.12.2023) «О бухгалтерском учёте» СПС КонсультантПлюс – [Электронный ресурс] – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 11.11.2025)