Организация работы предприятия с учетом действующего законодательства, является важным аспектом любого хозяйствующего субъекта. В данном случае важно правильно организовать бухгалтерский и управленческий учет. Стоит подчеркнуть, что динамичность современного бизнеса требует принятия качественных управленческих решений. В этом случае управленческий учет выходит на первый план как основной инструмент в управлении бизнесом в условиях неопределённости и рисков.

Актуальность темы исследования заключается в том, что эффективность работы предприятия определяется многими параметрами, включая кадровые, технологические и финансовые ресурсы. Использование информационных технологий в управленческом учёте позволяет добиться оперативности и точности данных, что обеспечивает эффективность принимаемых управленческих решений.

Целью исследования выступает оценка перспектив и вызовов использования информационных технологий в управленческом учета.

Практическая значимость исследования заключается в том, что предложенные рекомендации могут стать фундаментом в организации управленческого учета на предприятиях с помощью развития информационных технологий.

Управленческий учет представляет собой упорядоченную систему сбора, регистрации, обобщению и представлению информации о текущей хозяйственной деятельности организации, в том числе её внутренних структурных подразделениях [1, с. 238]. Отличительной особенностью управленческого учета, в отличие от бухгалтерского, является то, что управленческий учет обеспечивает внутренние потребности компании. При этом организация бухгалтерского учета направлена на соблюдение нормативно-правового законодательства.

Эффективная организация управленческого учета позволяет компании решить большой перечень поставленных перед сотрудниками задач [2, с. 117]:

– формирует информацию для анализа текущего состояния организации и ее отдельных сегментов;

– создаёт условия для формирования долгосрочной стратегии и краткосрочных планов;

– создаёт базу для дальнейшего планирования деятельности организации;

– создаёт условия для бюджетирования в организации и планирования будущих расходов.

Управленческий учет строится на принципах, к которым относятся такие, как использование достоверных данных, налаженная коммуникация внутри предприятия, оценка влияния разных обстоятельств на деятельность организации, управление на основе доверия [4, с.469]. Соблюдение перечисленных принципов позволяет достигнуть эффективности в организации управленческого учёта. Основными элементами управленческого учета выступают [6, с. 3]:

– бухгалтерский учет организации;

– система бюджетирования в организации;

– установленная система финансового анализа;

– установленная внутренняя отчётность в организации;

– управление финансами;

– установленный внутренний контроль в организации;

– управление затратами организации.

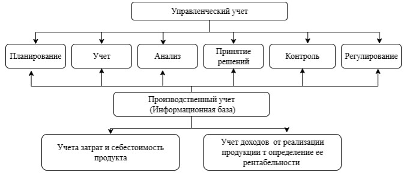

В совокупности, перечисленные элементы, создают прочную систему для организации управленческого учёта в организации. Структура системы управленческого учета отражена на рисунке 1.

Рисунок 1. Структура системы управленческого учета [7, с. 92]

На сегодняшний день для развития управленческого учета созданы благоприятные условия, сформированные за счет развития и внедрения информационных технологий. Информационные технологии представляют собой комплекс методов, процессов и программно-технических средств, используемых для сбора, обработки, хранения, распространения и использования информации [3, с. 2]. Использование информационных технологий в управленческом учёте позволяет:

– ускорить процесс обработки данных;

– обеспечить визуализацию внутренних данных организации;

– обеспечить условия для обобщения разных групп данных, которые в совокупности показывают общий результат деятельности организации.

На сегодняшний день рынок представлен большим количеством примеров применения информационных технологий в управленческом учёте. К наиболее актуальным и часто используемым информационным технологиям относятся [7, с. 93]:

1. В управленческом учёте активно используются программы, которые позволяют обработать большой объем данных и получить точную информацию о работе компании.

2. Активно используются системы бизнес-аналитики, которые обобщают данные о работе и формируют внутренние отчёты компании, в зависимости от настроек в организации.

3. Использование облачных платформ и сервисов, которые позволяют не только обобщать и хранить информацию, но и обеспечить доступ из разных источников в любое удобное время для пользователя. Особенно актуальным использование облачных платформ стало в период пандемии, когда многие работники компаний ушли на дистанционную работу. Обеспечив через облачные сервисы доступ к данным работы предприятия, ответственные лица могли принимать правильные управленческие решения.

4. Внедрение роботизированной автоматизации процесса. Что позволяет автоматизировать процесс и получать точные данные о производственном процессе предприятия, в том числе получать информацию о затратах компании.

В данном случае отражены некоторые примеры использования информационных технологий. Прогресс не стоит на месте, и сегодня совокупность существующих программ может стать механизмом для управленческого учета. Однако, это требует больших вложений, а многие компании не желают увеличивать уровень затрат в период сложной экономической ситуации, на фоне введения санкций по отношению к Российской Федерации.

В рамках исследования рассматривался опыт использования информационных технологий на примере четырёх компаний: ООО «Велес», ООО «Спутник», «Текстилькомплект», «Агрокомплекс Ногинский». Для эффективности использования информационных технологий в управленческом учёте проводился опрос среди сотрудников. По итогам опроса были получены следующие сведения [4, с. 469]:

– сотрудники компаний заявили, что внедрение информационных технологий позволило сократить время на обработку управленческой отчётности.

– внедрение процессов автоматизации позволило снизить количество ошибок в отчётах компании и расширить объёмы полученных данных;

– многие сотрудники отметили, что оптимизировались затраты компаний;

– повысилось качество управленческих решений за счет чего компании стали лучше работать.

Эти данные показывают, что применение информационных технологий является важным аспектом в развитии предприятия и эффективной организации управленческого учёта [3, с. 3]. Экспертами прогнозируется совершенствование информационных технологий, что позволит повысить качество организации управленческого учёта [5, с. 6]. Используя перспективы и уже имеющуюся практику организации внутреннего контроля, можно рассмотреть с помощью информационных технологий создание центров ответственности, которые будут включать блоки: контроль за поставленными задачами, контроль затрат, бюджетирование и контроль за исполнением бюджета, внедрение матриц KPI.

На сегодняшний день такая практика может быть доступна только для представителей крупного бизнеса, однако развитие информационных технологий в будущем повысит доступность для представителей МСП, что сделать систему управленческого учёта более качественной и развитой на российском рынке. Для предприятий МСП должна разрабатываться интегрированная модель управленческого учёта с использованием информационных технологий. Модель управленческого учета с применением информационных технологий должна включать следующие модули:

1. Формирование многоуровневой архитектуры управленческого учета под предприятия МПС. Ключевыми элементами должны быть: модели сбора данных по работе организации, интерфейсы обработки и анализ данных, организация визуализации, контроль исполнения поставленных задач в организации, оценка эффективности принимаемых управленческих решений.

2. Обязательная интеграция с облачными системами, чтобы обеспечить доступ к информации для разных пользователей, с возможностью контроля при удалённом доступе.

3. Обязательная адаптация под разные сферы бизнеса, чтобы обеспечить доступ использования предложенного подхода разными представителями МСП.

4. Стоит отметить, что для адаптации системы, необходимо учитывать ограниченность ресурсов предприятий МСП, в связи с чем должна быть предусмотрена поэтапная модель с минимальными затратами. Как было отмечено выше, на предприятиях МСП сложно привлечь внешние источники финансирования, а собственных средств часто не хватает в таких компаниях.

5. Нельзя оставить без внимания условия безопасности. Многие предприятия боятся внедрять информационные технологии в свою деятельность, опасаясь возможной утери или утечки информации. Система безопасности должна отвечать в первую очередь действующему нормативно-правовому законодательству и быть протестирована, что позволит повысить уровень доверия руководителей МСП.

Предложенная модель на практике будет выступать не просто теоретическим предложением, а эффективным практическим решением, которое позволит повысить эффективность работы предприятий, что в свою очередь будет положительно влиять на экономику России. В совокупности важно в условиях внешнего санкционного давления на Россию.

Обобщая выше представленное исследование, можно отметить, что управленческий учет является важной составляющей эффективной работы любого предприятия. Развитие управленческого учета зависит от внешних и внутренних факторов, воздействующих на организацию. Одним из таких факторов является развитие информационных технологий, позволяющих обеспечить оперативность получения информации, обработку большого массива информации и создать базу для принятия управленческих решений.

По итогам исследования было предложено внедрить модель по организации управленческого учета с акцентом на предприятия МСП. Представленные предложения позволяет развить бизнес МПС, оказывая влияние на развитие экономики страны в целом.

Список литературы

- Близкий, Р. С. Сбалансированная система управленческого учета российских предприятий / Р. С. Близкий, Д. А. Бороздина, И. П. Сичкар // Проблемы геологии, разработки и эксплуатации месторождений и транспорта трудноизвлекаемых запасов углеводородов: Материалы Всероссийской научно-технической конференции с международным участием, Ухта, 02–03 ноября 2023 года. – Ухта: Ухтинский государственный технический университет, 2023. – С. 237-241

- Гугкаева С.С. Управленческий учет, как инструмент повышения эффективности бизнеса / Экономика и бизнес. 2025. № 1. С. 117-123

- Койкелова Д.К. Информационные технологии в развитии современного информационного общества / In The World Of Science and Education. 2024. № 1. С. 1-4

- Кочнев С.А. Практическая роль управленческого учета при принятии решений в организации / Московский экономический журнал. – 2023. – № 4. – С. 467-473

- Пальмов С.В. Инновации в сфере информационных технологий / Инновационная экономика: информация, аналитика, прогнозы. 2025. № 1. С. 1-7

- Хыбыртова Л.Б. Управленческий учет / Столыпинский вестник. 2022. №4. С. 1-6

- Чернявская С.А. Управленческий учет: инструменты и методы повышения эффективности бизнеса / Журнал прикладных исследований. 2025. № 1. С. 91-95