Процесс первичного публичного размещения акций на рынке играет ключевую роль в структуре финансового сектора, открывая компаниям доступ к новым источникам финансирования для расширения их деятельности. В текущий момент российский рынок ценных бумаг проходит через период значительных преобразований, которые напрямую связаны с глобальными геополитическими изменениями. В России процесс проведения IPO адаптируется к глобальным экономическим тенденциям, что находит отражение в национальной экономической стратегии и климате для инвестиций. Важно отметить, что выбор IPO как способа финансирования предлагает определенные преимущества в сравнении с другими методами привлечения внешних средств (таблица 1).

Таблица 1.

Преимущества IPO перед другими источниками финансирования

|

Источник инвестиций и его недостаток |

Преимущества процедуры IPO |

|

Нераспределенная прибыль — имеет сильную зависимость от складывающейся экономической конъюнктуры |

Поступление является крупным и разовым, нет зависимости от будущей экономической конъюнктуры |

|

Банковские кредиты — ставят в зависимость от одного кредитора, а также дороги в обслуживании |

Независимость от конкретного финансового института. Плата возможна лишь в виде дивидендов. Увеличение количества инвесторов за счет снижения доли каждого из них |

|

Облигационный займ — ограничен конкретным временным промежутком, кроме того, предусмотрены выплаты по облигационным займам |

Нет ограничений по сроку привлечения капитала, не предусмотрены обязательные выплаты |

|

Бюджетные и государственные средства — ставят предприятие в зависимое положение, а также существуют бюрократические проблемы при их получении |

Отсутствие обязательных выплат, а также оперативность поступления ресурсов |

Публичное размещение акций (IPO) представляет собой значимый инструмент для мобилизации финансовых ресурсов, особенно актуальный в периоды экономических нестабильностей. Подобные условия требуют от компаний нахождения оптимальных финансовых стратегий для поддержания и развития их деятельности. В свете этих вызовов, возможность проведения IPO заслуживает детального рассмотрения как эффективный подход к укреплению финансового положения компании.

В настоящее время глобальный рынок ценных бумаг активно приспосабливается к инновациям, что неизбежно влияет на подходы к организации и проведению IPO. Российский рынок также активно интегрирует последние мировые тренды и технологии в процедуры оценки и размещения акций, стремясь к повышению своей конкурентоспособности и привлекательности для инвесторов. Кроме того, существенное значение имеет адаптация регуляторной базы под нужды современного экономического пространства, что дополнительно способствует стабилизации и развитию рынка. [11, с. 74]

Февраль 2022 года ознаменовался резким изменением общего тренда на фондовом рынке России. «Большое количество рыночных котировок, ранее идущих вверх, резка упали и некоторые из них на текущий момент времени так и не смогли вернуться на прежние позиции. Данное падение привело к огромным убыткам подавляющего большинства участников рынка ценных бумаг, как частных инвесторов, так и инвестиционных фондов. Произошла резкая потеря долгосрочной доходности, которая накапливалась с момента преодоления кризисной ситуации 2014 года» [6, с. 21].

В последние годы множество частных инвесторов признали акции российских компаний привлекательным вариантом для инвестирования с целью увеличения своего капитала. Тем не менее, кризисные явления 2022 года наглядно продемонстрировали риски такой стратегии, ведь любое значительное событие может оказать весомое влияние на составленные инвестиционные портфели. Этот вывод подтверждает и индекс Московской биржи, отражающий эффективность рынка в целом.

Исследуя изменения на рынке, стоит отметить огромное воздействие международных санкций в указанный период, в то время как до этого периода российский рынок показывал устойчивые темпы роста и даже достиг пика в 4300 пунктов. Несмотря на препятствия, к 2024 году рынок вновь достиг уровней, характерных для 2021 года, что свидетельствует о восстановлении и жизнеспособности отечественной экономики.

Осмыслив пройденные этапы развития рынка, можно переходить к анализу его будущих перспектив и возможных тенденций. Ключевое влияние на дальнейшие изменения оказывают монетарная политика страны и общее состояние макроэкономики [2, с. 11].

Наблюдаемые решения последних собраний Центрального Банка указывают на устойчивую политику повышения ключевой ставки, что, в свою очередь, приводит к сокращению доступности капитала для рынка. Такие меры, как правило, замедляют рост стоимости активов компаний, представленных на бирже.

Макроэкономические условия страны неизменно влияют на фондовый рынок, так как они формируют основу национальной экономической стабильности. Ключевая задача экономической политики — обеспечение такого уровня стабильности, который позволит удовлетворять потребности населения и обеспечивать защиту от внешних экономических угроз [9, с. 37].

«Современное технологическое развитие и использование подобных инструментов также влияет на эффективность российского фондового рынка. Поэтому очень важно активно следить за появлением и использованием альтернативных финансовых инструментов, поскольку их значение в современном мире продолжает расти. Криптовалюты и иные цифровые финансовые инструменты обретают все большую популярность, увеличивают охват сфер, где они применяются, тем самым открывая новые горизонты для развития рынка ценных бумаг» [5, с. 60].

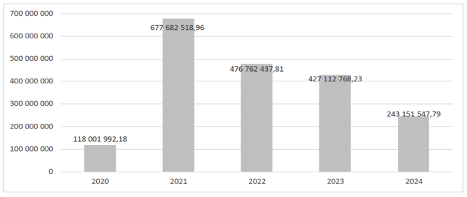

В последнее время наблюдается значительное увеличение общей стоимости криптовалютного сектора. Этот тренд актуален в контексте растущего влияния цифровизации на экономические процессы, где инновационные технологии становятся ключевыми для всех участников финансового рынка. Экспоненциальный рост капитализации в 2021 году вызван введением новых экономических направлений, усилиями предпринимателей интегрировать экосистемные подходы, а также созданием новых финансовых сегментов. Очевидно, что проникновение криптовалют в финансовые структуры будет продолжать ускоряться, что способствует диверсификации экономической среды. Таким образом, оперативное и эффективное внедрение современных финансовых инструментов становится приоритетом для устойчивого развития экономики и соответствия глобальным трендам.

Рисунок 1. Динамика капитализации рынка криптовалют

Основываясь на текущей динамики и ситуации на российском фондовым рынке были выделены следующие проблемы.

Таблица 2.

Проблемы фондового рынка РФ и пути их решения

|

Проблемы фондового рынка РФ |

Направления решений |

Результат |

|

Недостаточная дифференциация и неравномерное распределение инвестиций по отраслям экономики |

Государственная поддержка отстающих секторов, привлечение инвесторов в менее развитые сферы |

Развитие и повышение эффективности отстающих отраслей, увеличение капитализации компаний |

|

Существенное уменьшение иностранных инвесторов |

Уменьшение доли государственных ценных бумаг, увеличение финансовых инструментов реального сектора на фондовой бирже, улучшение отношений с зарубежными странами |

Привлечение иностранного капитала, поддержка отстающих отраслей |

|

Несовершенство законодательства |

Улучшение нормативных документов, защита интересов инвесторов |

Рост числа участников на рынке, сохранение сбережений населения |

|

Низкая финансовая грамотность населения |

Программы по стимулированию участия населения на фондовом рынке |

Увеличение числа частных инвесторов, повышение капитализации российских предприятий |

«Ключевой проблемой для российского фондового рынка является неравномерное распределение инвестиций по отраслям экономики [10, с. 138]. Отечественный рынок по большей своей части представлен компаниями, которые относят к отраслям экономики, связанными с энергоресурсами, металлами, их добычей и обработкой [1, с. 69]. В этой связи для российского фондового рынка важен факт активного поддержания не только нефтегазовой отрасли, но и наукоемких отраслей, которые в перспективе будут укреплять и улучшать позиции отечественного рынка» [8, с. 59].

В контексте стремительного развития российской экономики, фондовый рынок страны остается сравнительно молодым по сравнению с мировыми аналогами. Это порождает ряд проблем, в частности, связанных с ограниченным уровнем финансовой осведомленности среди населения. Для предотвращения негативных сценариев, подобных тому, который произошел в Китае в 2015 году, когда из-за активных призывов к инвестициям и возможности использования заемных средств произошел обвал на фондовом рынке, крайне важно сосредоточить усилия на повышении финансовой грамотности граждан.

В условиях развивающегося рынка, особенно важной становится возможность привлечения внешних инвестиций, что является жизненно необходимым для поддержания стабильности и развития бизнеса. В этом контексте первичное публичное предложение акций (IPO) играет ключевую роль в обеспечении дополнительного капитала как для малых, так и для крупных предприятий.

Сложность процесса организации IPO позволяет выделить три основные группы компаний, способные на его реализацию:

- крупные корпорации, активно участвующие в глобальной экономике;

- динамично развивающиеся компании среднего размера;

- малые инновационные предприятия.

Основной характеристикой фондового рынка является то, что на IPO чаще всего выходят предприятия среднего и большого размера. Это обусловлено значительными финансовыми, временными и человеческими затратами на подготовку к этому процессу, которые могут позволить себе лишь стабильно работающие субъекты экономики [3, с. 312].

По результатам анализа литературных данных и научных исследований были выявлены основные факторы, способствующие и препятствующие проведению первичного публичного предложения акций (IPO) в современной экономике. В свете последних реформ, правительство Российской Федерации уделяет особое внимание развитию рынка долговых инструментов, что привлекает внимание к этому сегменту со стороны инвесторов. Примером такой политики служит установление ограничений на снятие средств с индивидуальных инвестиционных счетов сроком на три года, что мотивирует инвесторов к покупке облигаций вместо акций.

Среди компаний прослеживается тревога по поводу выхода на открытый рынок, ведь это требует выполнения определенных обязательств и постоянного нахождения в поле зрения общественности. Большинство опасается рисков, связанных с публичностью, особенно при наличии слабых механизмов корпоративного управления.

Часто компании сталкиваются с расхождением между ожиданиями их руководства и реальной рыночной конъюнктурой, что заставляет их откладывать IPO до более благоприятного времени. Это объясняется желанием топ-менеджмента максимизировать доходы от продажи акций, иногда за счет завышения их стоимости. В таких условиях происходит столкновение интересов управления и инвесторов, последние из которых стремятся купить активы по более честной цене, соответствующей текущей рыночной ситуации.

Кроме того, нередко компании, готовящиеся к IPO, сталкиваются с проблемой переоценки своей первоначальной стоимости. Это ведет к некорректному планированию будущих финансовых результатов, завышению ожиданий и предоставлению недостоверных прогнозов потенциальным инвесторам, что затрудняет адекватную оценку экономической эффективности и доходности запланированных проектов.

На российском фондовом рынке как было сказано выше существует такая проблема, как завышение стоимости акций, что в свою очередь будет приводить к отрицательным значениями недооценнености компании. Так, например «для трех крупных российских IPO, проведенных в 2020-2021 годах ПАО «Совкомфлот», Группой «Самолет» и «Сегежа Групп», наблюдалась недооценка акций на уровне -4,3%, 0,3% и -0,4% соответственно. Данные показатели могут сигнализировать о том, что спрос на рынке был недостаточно высок, хотя деятельность компаний прозрачна и имеет большие перспективы для развития в рамках российской экономики.

Несмотря на все подвижки, которые идут в регулятивной сфере рынка IPO, следует отметить, что на текущий момент времени законодательная база в области первичных публичных публикаций акций несовершенна. Анализ нормативных актов ФЗ № 39-ФЗ «О рынке ценных бумаг», ФЗ № 173-ФЗ «О валютном регулировании и валютном контроле», ФЗ № 208-ФЗ «Об акционерных обществах», а также ГК РФ и Инструкцию ЦБ РФ, показал о необходимости проведения ряда доработок нормативно-правового регулирования IPO в России для достижения более благоприятных условиях проведения данного процесса» [7, с. 110].

Также следует учитывать, что экономика России тесно связана с глобальными товарными рынками. Это означает, что внешние экономические шоки могут оказывать значительное воздействие как на общее состояние экономики, так и на акционерные рынки. Отчетливым тому примером стал кризис 2022 года, когда произошло обвальное падение цен на акции большинства национальных предприятий. В свете этих событий актуальным становится вопрос о создании условий для стабильного роста фондового рынка, что, в свою очередь, способствовало бы увеличению интереса к проведению IPO и последующей торговле акциями на рынке.

Основная проблема для новых публичных компаний заключается в конкуренции с низкорисковыми инвестиционными инструментами, такими как государственные ценные бумаги и депозиты в крупнейших банках. На сегодняшний день доходность облигаций может достигать 12-15%, а процентные ставки по депозитам в банках обычно соответствуют текущей рефинансировочной ставке, которая составляет 16%. Эти инвестиции предлагают более высокую степень прозрачности и понимания, что делает их особенно привлекательными на фоне текущей финансовой политики, достигая исторических максимумов.

В то время как акции, выпущенные через IPO, обычно отличаются высокой степенью риска и волатильности, что может привести к низким доходам или даже к убыткам. Это значительно уменьшает привлекательность таких инвестиций для потенциальных участников рынка. К тому же, выпуск дополнительных акций по программам SPO может привести к разбавлению долей существующих акционеров, создавая дополнительное давление на стоимость акций.

Кроме того, многие потенциальные эмитенты работают в сферах, связанных с кредитованием и лизингом, где высокие процентные ставки Центрального банка значительно увеличивают стоимость финансирования, что усложняет получение привлекательной рыночной оценки для таких компаний.

«Одной из главных тенденций является постепенное увеличение числа IPO в ключевых отраслях, таких как технологии, телекоммуникации, фармацевтика и другие. Это свидетельствует о потенциале и привлекательности отечественного рынка для инвесторов, особенно с учетом активного развития инноваций и высокотехнологичных компаний. Кроме того, структурные изменения в IPO, такие как увеличение доли частных публичных предложений (Private Placements) и использование альтернативных платформ для размещения акций, демонстрируют гибкость и адаптивность российского фондового рынка к изменяющимся условиям и требованиям инвесторов. Важным фактором, который также был выявлен в ходе анализа, является роль регуляторных органов в создании благоприятной инвестиционной среды. Улучшение правовой базы, снижение бюрократических барьеров и повышение прозрачности процессов IPO способствуют увеличению доверия инвесторов и росту объемов привлеченного капитала» [4, с. 84].

На фоне вызовов, с которыми сталкиваются международные финансовые рынки, российский сегмент первичных публичных размещений акций (IPO) демонстрирует устойчивое развитие и продолжает открывать новые возможности для бизнеса и инвесторов. Анализ текущего состояния и потенциала роста IPO в России позволяет выделить основные факторы, способствующие успеху, и разработать стратегии для улучшения этого инструмента привлечения капитала.

Возросший интерес российских предприятий к организации IPO в 2023 году подает обнадеживающие сигналы, однако ожидать резкого увеличения числа IPO в ближайшее время не стоит. Происходит это из-за конкуренции с другими формами инвестиций, такими как облигационные займы и банковские депозиты с высокими процентными ставками. Если доходность акций, выпущенных в ходе IPO, окажется недостаточной, это может отпугнуть инвесторов, что, в свою очередь, приведет к пересмотру стоимости рынка IPO и отказу от планов по выходу на биржу.

Таким образом, несмотря на сохранение конкурентоспособности, российский рынок IPO требует детального анализа и оценки рисков для успешного привлечения капитала, размещения акций и активного участия инвесторов в первичных публичных предложениях.

Учитывая текущую экономическую обстановку и обоснованные предположения, можно ожидать увеличение количества публичных размещений в обозримом будущем, что, в свою очередь, расширяет возможности для инвесторов увеличить свои капиталы. Однако следует помнить о присущих фондовому рынку финансовых рисках и потенциальных неблагоприятных геополитических изменениях, которые могут быть труднопрогнозируемы.

Список литературы

- Абрамов А., Радыгин А., Чернова М. Капитализация фондового рынка: долгосрочные тренды и факторы развития // Экономическая политика. 2021. Т. 16. № 6. С. 34-69

- Бондарев Д.С., Каратаев А.С. Анализ тенденций развития российского фондового рынка // Вестник Сургутского государственного университета. 2024. Т. 12. № 1. С. 6-11

- Горовой А.А., Федько Т.С. Проблемы малого количества IPO в России // Вестник Академии знаний. 2023. № 2 (55). С. 307-312

- Гуминская Ю.А. Необходимость применения инструментов маркетинга в ит-сфере в условиях цифровой экономики // В сборнике: Современные проблемы и тенденции развития экономики и управления. 2019. С. 81-84

- Дербенцев Г.Р. Перспективы развития рынка криптовалют в Российской Федерации // Вестник Таганрогского института управления и экономики. 2022. № 1 (35). С. 59-60

- Измалкова Н.С., Видеркер Н.В. Финансовый рынок как часть финансовой системы // Научный форум. 2023. № 5. С. 17-21

- Ковшова М.В., Лапин Д.А. Актуальные аспекты развития рынка IPO в России // Международный академический вестник. 2018. № 2. С. 105-110

- Кузьмина О.Ю. Институт IPO и его развитие в современных условиях // Проблемы развития предприятий: теория и практика. 2020. № 1-2. С. 56-59

- Прокофьев А.А. Оценка структурной динамики факторов влияния на рынок ценных бумаг в различных экономических условиях // Обществознание и социальная психология. 2022. № 11-3. С. 32-37

- Тернавщенко К.О., Лехман Е.В., Подиева Е.А. Перспективы развития фондового рынка РФ в условиях геополитической нестабильности // Научный результат. Экономические исследования. 2024. Т. 10. №. 1. С. 128-138

- Ульяницкая А. И. IPO как фактор привлечения капитала и повышения стоимости бизнеса (анализ, эффективность, оценка влияния на стоимость компании) // Вестник науки. 2021. Т. 1, № 12 (45). С. 66-74